Questões de Concurso

Para consultor legislativo

Foram encontradas 5.008 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Avalie se os objetivos do Sistema Integrado de Administração Financeira (SIAFI) incluem:

I. Fornecer meios para agilizar a programação financeira, de modo a otimizar a utilização dos recursos do Tesouro Nacional.

II. Padronizar métodos e rotinas de trabalho relativas à gestão dos recursos públicos, restringindo a atividade e diminuindo o controle do ordenador de despesa de cada unidade gestora.

III. Permitir a programação e o acompanhamento físico-financeiro do orçamento, em nível analítico.

Está correto o que se afirma em

O lançamento é a etapa da receita orçamentária que representa o ato da repartição competente, em que há verificação da procedência do crédito fiscal, a pessoa que lhe é devedora e a inscrição do débito desta.

Assinale a opção que indica quando há o lançamento por ofício.

Uma entidade do setor público contabilizou as seguintes receitas, no ano de X0:

Amortização de empréstimos: R$ 25.000;

Impostos e taxas: R$ 50.000;

Operações de crédito: R$ 12.000;

De serviços: R$ 40.000;

Patrimonial: R$ 30.000;

Alienação de bens: R$ 60.000.

Assinale a opção que indica o montante das receitas de capital da entidade em X0.

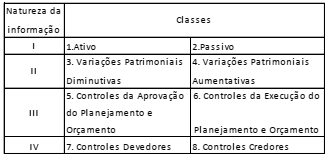

O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, sendo as contas classificadas segundo a natureza das informações que evidenciam.

Nesse sentido, assinale a opção que preenche

I, II, III e IV, respectivamente, no quadro acima.

Uma entidade do setor público adquiriu computadores a serem utilizados em suas atividades, para pagamento em três meses.

O fato pode ser classificado, de acordo com a terminologia de custos, como

Uma entidade do setor público fornece eletricidade para a população de um município. De acordo com o contrato, a entidade é responsável por substituir e efetuar reparos nos equipamentos da população quando estes forem danificados pela queda de energia.

Em um ano, se a entidade precisar efetuar reparos em equipamentos de toda a população, o custo estimado é de R$ 600.000. Se a entidade precisar substituir os equipamentos de toda a população, os custos estimados são de R$ 2.000.000.

A experiência passada e as expectativas futuras indicam que em X1, os equipamentos de 10% da população precisarão ser substituídos, os equipamentos de 30% da população precisarão de reparos e os equipamentos de 60% da população não precisarão de assistência.

Assinale a opção que indica o valor esperado para a provisão para o custo de reparos e substituições da entidade, em X1.

No ano de X0 uma entidade do setor público recebeu multas por danos ambientais, com vencimento em X1, e assumiu os custos de reparação provenientes destes danos, conforme imposto pela legislação a ela. As multas eram estimadas em R$ 50.000 e os custos de reparação estimados em R$ 80.000.

Na tentativa de demonstrar liderança em sua comunidade, a entidade decidiu que a partir de X1 iria instalar maquinário para reciclar todo o papel utilizado. O custo estimado para a instalação era de R$ 40.000.

No ano de X0, a entidade reconheceu provisões no valor de

Uma entidade do setor público desenvolveu um software para utilizar no controle dos alunos matriculados na rede pública. O software demonstrou ter todos os aspectos exigidos para reconhecimento pela NBC TSP 08 – Ativo Intangível, como capacidade de utilizar o ativo intangível e de mensurar confiavelmente os gastos atribuíveis ao ativo intangível durante seu desenvolvimento.

Os gastos com a atividade de pesquisa e de desenvolvimento do software foram os seguintes:

• atividades destinadas à obtenção de novo conhecimento: R$ 30.000;

• busca, avaliação e seleção final das aplicações dos resultados de pesquisa ou outros conhecimentos: R$ 15.000;

• formulação, projeto, avaliação e seleção final de alternativas possíveis para materiais, dispositivos, produtos, processos, sistemas ou serviços novos ou aperfeiçoados: R$ 22.000;

• custos com materiais e serviços consumidos ou utilizados na geração do ativo intangível: R$ 34.000;

• custos de benefícios a empregados relacionados à geração do ativo intangível: R$ 20.000;

• taxas de registro do direito legal: 10.000;

• ineficiências identificadas e perdas operacionais iniciais incorridas antes de o ativo atingir o desempenho planejado: R$ 17.000;

• gastos com o treinamento de pessoal para operar o ativo: R$ 35.000.

Assinale a opção que indica o valor inicial reconhecido como ativo intangível em relação ao software.

O ativo imobilizado compreende itens tangíveis mantidos para o uso na produção e o fornecimento de bens ou serviços para fins administrativos, abrangendo os denominados bens de uso especial.

Os bens de uso especial compreendem os bens

Um terreno foi adquirido por uma entidade do setor público por meio de uma transação sem contraprestação, para possibilitar ao governo local construir novas estradas.

Assinale a opção que indica a mensuração do terreno, na data da aquisição.

No processo de produção de leite desnatado, uma entidade tem como coproduto creme de leite. Os litros de leite desnatado e de creme de leite são vendidos, respectivamente, por R$ 4,00 e R$ 10,00.

Em janeiro de X0, a entidade reconheceu custo total de R$ 4.000, sendo que foram produzidos e vendidos 700 litros de leite desnatado e 400 litros de creme de leite.

Assinale a opção que indica o custo do litro do creme de leite, considerando que é utilizado o método do valor de mercado para a apropriação dos custos conjuntos.

Uma entidade trabalha com produção por ordem. Ela produz e vende o produto “Y”, cuja produção é concluída ao final de quatro anos.

Em 01/01/X1, ela recebeu uma encomenda de “Y”, no valor de R$ 1.000.000. Os custos estimados em todo o processo são de R$ 800.000.

Em X1, a entidade incorreu em custos de R$ 320.000.

Assinale a opção que indica o resultado contabilizado em 31/12/X1.

Uma entidade trabalha com produção contínua por processo. A entidade produz e vende o produto “X”.

Em X1 os custos de produção foram de R$ 135.000. No período, a produção de 20.000 unidades de “X” foi iniciada. Destas, 6.000 ainda estavam em elaboração em 31/12/X1, restando um terço do processamento necessário para serem concluídas.

Considerando apenas esses fatos, assinale a opção que indica o montante contabilizado como “Produção em Andamento”, em 31/12/X1.

Uma entidade industrial previa as seguintes informações para o exercício de X0:

• Custos fixos: R$ 120.000

• Horas-máquina trabalhadas: 4.000

Sabe-se que os custos variáveis são de R$ 20,00 por hora-máquina trabalhada.

Em 31/12/X0, a entidade constatou que os custos fixos totais foram de R$ 130.000, e que foram trabalhadas 4.200 horas-máquina.

Assinale a opção que indica a variação entre os custos indiretos de produção (CIP) por hora-máquina trabalhada reais e aplicados no exercício de X0.