Questões de Concurso

Para auditor federal de controle externo

Foram encontradas 917 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888166

Administração Pública

A análise de políticas públicas pode ser entendida como a

atividade orientada para a geração e a sistematização de

conhecimentos aplicados à resolução de problemas públicos.

Para tanto, se faz necessário compreender as diferentes formas

de avaliar e identificar ineficiências antes, durante e depois da

implementação de políticas públicas. Essa avaliação, quando feita

de forma preliminar à tomada de decisão, é denominada ex ante.

Essa metodologia ocorre:

Essa metodologia ocorre:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888165

Contabilidade Pública

Um ente público estadual foi acionado judicialmente por uma

empresa do setor de transportes por danos causados a sua frota

de veículos de carga, que fazia rota em uma rodovia desse

Estado. Essa rodovia se encontrava em condições precárias de

conservação, além de apresentar sinalização deficiente. De

acordo com a empresa, no último ano ocorreu significativa

elevação dos gastos de manutenção da frota em decorrência das

más condições da rodovia, e houve perdas associadas a atrasos

em suas entregas. Na ação, os advogados da empresa pleitearam

uma indenização no valor de R$ 1,5 milhão pelas perdas em

consequência dessas más condições. Após análise dos

documentos do processo, o departamento jurídico do ente

avaliou que é possível uma responsabilização do ente, com uma

possível saída de recursos, mas ainda com elementos

insuficientes para uma estimativa confiável do valor.

A partir dessas informações, na emissão das demonstrações contábeis relativas ao exercício em que este cenário foi analisado, o ente público deverá:

A partir dessas informações, na emissão das demonstrações contábeis relativas ao exercício em que este cenário foi analisado, o ente público deverá:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888164

Contabilidade Pública

Entre as alterações decorrentes da convergência aos padrões

internacionais de contabilidade no âmbito do setor público, está

a maior correspondência da Demonstração das Variações

Patrimoniais (DVP) à lógica da Demonstração do Resultado do

Exercício, publicada por entidades privadas.

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que:

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888163

Contabilidade Pública

O Balanço Orçamentário faz parte do conjunto de demonstrações

contábeis das entidades públicas e tem por objetivo demonstrar

as receitas de despesas detalhadas por categorias econômicas,

bem como os valores registrados ao longo dos seus estágios de

execução orçamentária.

Embora o modelo atualizado do Balanço Orçamentário constante no MCASP esteja aperfeiçoado em relação ao definido na Lei nº 4.320/1964, este demonstrativo ainda apresenta lacunas no que tange a informações referentes a:

Embora o modelo atualizado do Balanço Orçamentário constante no MCASP esteja aperfeiçoado em relação ao definido na Lei nº 4.320/1964, este demonstrativo ainda apresenta lacunas no que tange a informações referentes a:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888162

Contabilidade Pública

Uma comissão de servidores foi constituída para apresentar uma

proposta de política contábil de mensuração de itens

reconhecidos no ativo imobilizado de uma entidade pública. A

comissão analisou a Estrutura Conceitual para elaboração e

divulgação de informação contábil de propósito geral pelas

entidades do setor público e fez contato com instituições públicas

da mesma área de atuação com boas práticas de mensuração de

ativos reconhecidas em avaliações realizadas pela CGU.

Após algumas semanas de estudos e discussões, a comissão elencou as diretrizes alinhadas com a Estrutura Conceitual que devem ser aplicadas à realidade da entidade para mensuração de itens do ativo imobilizado.

Entre elas se destaca:

Após algumas semanas de estudos e discussões, a comissão elencou as diretrizes alinhadas com a Estrutura Conceitual que devem ser aplicadas à realidade da entidade para mensuração de itens do ativo imobilizado.

Entre elas se destaca:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888161

Contabilidade Pública

Uma agência governamental possuía os seguintes imóveis, com

seus respectivos valores contábeis:

• Propriedade ocupada em suas atividades operacionais: R$ 400.000;

• Propriedade mantida para valorização do capital a longo prazo: R$ 300.000;

• Propriedade mantida para uso futuro ainda não definido: R$ 150.000;

• Propriedade em processo de construção com a finalidade de venda: R$ 200.000.

Com base nos dados acima, o saldo do grupo Propriedade para Investimento da agência governamental era de:

• Propriedade ocupada em suas atividades operacionais: R$ 400.000;

• Propriedade mantida para valorização do capital a longo prazo: R$ 300.000;

• Propriedade mantida para uso futuro ainda não definido: R$ 150.000;

• Propriedade em processo de construção com a finalidade de venda: R$ 200.000.

Com base nos dados acima, o saldo do grupo Propriedade para Investimento da agência governamental era de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888160

Contabilidade Pública

Em 05/01/X1, uma escola pública comprou computadores para

serem utilizados por seus professores em suas aulas por

R$ 120.000 a prazo. As parcelas, de R$ 40.000, devem ser pagas

em 05/02/X1, 05/03/X1 e 05/04/X1. Os computadores à vista

custariam R$ 100.000. O valor é material para a entidade e os

termos desse financiamento excedem o prazo normal de crédito.

O registro contábil da compra dos computadores em 05/01/X1, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, é o seguinte:

O registro contábil da compra dos computadores em 05/01/X1, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, é o seguinte:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888159

Contabilidade Pública

Uma autarquia que presta serviços relacionados a atividades

culturais é controlada de forma integral pelo Município, que

apresenta Demonstrações Consolidadas.

Nessa autarquia as seguintes operações e eventos aconteceram

no ano de X0:

• Receita com prestação de serviços ao Município: R$ 300.000 a prazo;

• Receita com prestação de serviços a terceiros: R$ 200.000 a prazo;

• Venda de um terreno ao Município, cujo valor contábil era de R$ 50.000: R$ 70.000 à vista;

• Compra de móveis e utensílios de terceiros: R$ 80.000 a prazo;

• Despesas gerais com terceiros: R$ 60.000 à vista;

• Reconhecimento de despesa de depreciação no montante de R$ 4.000.

Na elaboração das Demonstrações Financeiras Consolidadas do Município, o valor líquido das eliminações referentes às transações econômicas com a autarquia da área da cultura é de:

• Receita com prestação de serviços ao Município: R$ 300.000 a prazo;

• Receita com prestação de serviços a terceiros: R$ 200.000 a prazo;

• Venda de um terreno ao Município, cujo valor contábil era de R$ 50.000: R$ 70.000 à vista;

• Compra de móveis e utensílios de terceiros: R$ 80.000 a prazo;

• Despesas gerais com terceiros: R$ 60.000 à vista;

• Reconhecimento de despesa de depreciação no montante de R$ 4.000.

Na elaboração das Demonstrações Financeiras Consolidadas do Município, o valor líquido das eliminações referentes às transações econômicas com a autarquia da área da cultura é de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888158

Administração Financeira e Orçamentária

De acordo com a Lei Complementar nº 101/2000, a concessão ou

ampliação de incentivo ou benefício de natureza tributária da

qual decorre renúncia de receita deverá estar acompanhada de

estimativas e atender a determinadas condições, dentre as quais

está a geração de medidas de compensação por meio do

aumento de receita.

Representa fonte de compensação para a renúncia da receita:

Representa fonte de compensação para a renúncia da receita:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

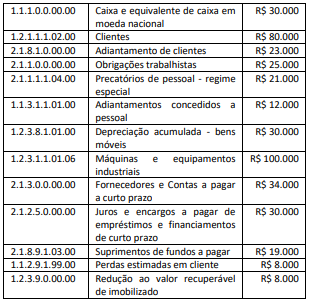

Q1888157

Contabilidade Pública

Uma entidade do setor público adota o Plano de Contas

Aplicado ao Setor Público (PCASP). No balancete apurado em

31/12/X0 constavam as seguintes informações:

Em seu Plano de Contas, os ativos correspondem a:

Em seu Plano de Contas, os ativos correspondem a:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888155

Auditoria Governamental

As três partes envolvidas em um trabalho de asseguração

participaram da definição dos requisitos do trabalho. Foi

necessário, ainda, prever a colaboração de especialista externo,

selecionado pelo auditor independente, em virtude da

complexidade de uma parcela do objeto de auditoria.

Nessas circunstâncias, considerando que não se trata de trabalho com propósito específico nem de trabalho com procedimentos previamente acordados:

Nessas circunstâncias, considerando que não se trata de trabalho com propósito específico nem de trabalho com procedimentos previamente acordados:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888154

Auditoria Governamental

Trabalho de auditoria interna em determinado órgão do Poder

Executivo Federal evidenciou graves irregularidades na execução

de um contrato de grande vulto.

No relatório de auditoria anual de contas referente ao exercício em que as irregularidades foram praticadas, esses achados de auditoria:

No relatório de auditoria anual de contas referente ao exercício em que as irregularidades foram praticadas, esses achados de auditoria:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888153

Auditoria Governamental

A auditoria anual das contas encontrou evidências suficientes e

adequadas de desconformidades que produziram impactos muito

altos nos objetivos e metas da Unidade Prestadora de Contas

(UPC), porém, sem dano potencial ao patrimônio público ou

desvios graves em relação aos princípios da Administração

Pública por parte de agentes do rol de responsáveis. Por outro

lado, foi constatada a não implementação de recomendações da

CGU, devidamente justificadas pelos titulares da UPC, que

apresentaram razões suficientes para não implementá-las.

O tipo de certificado de auditoria, no caso, deverá ser de:

O tipo de certificado de auditoria, no caso, deverá ser de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888152

Auditoria

No curso de um trabalho de avaliação, a equipe de auditoria se

depara com uma relevante situação de desconformidade que não

havia sido prevista na fase de planejamento e, portanto, não é

abrangida pelas questões de auditoria.

Nesse caso, a equipe deve:

Nesse caso, a equipe deve:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888151

Auditoria Governamental

Determinada equipe de auditoria investigou a causa raiz de um

achado, mas não conseguiu chegar a uma conclusão. Então,

apresentou a matriz de achados ao supervisor, com a observação

de que “não foi possível identificar a causa do achado”.

O supervisor, com base na Orientação Prática sobre Relatório de Auditoria, deverá responder que a equipe:

O supervisor, com base na Orientação Prática sobre Relatório de Auditoria, deverá responder que a equipe:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888150

Auditoria Governamental

Mário é o atual responsável por uma Unidade de Auditoria

Interna Governamental (UAIG) e exerceu recentemente a função

de chefe do setor de licitações e contratos da entidade à qual a

UAIG está vinculada.

Nesse caso, eventual trabalho de avaliação que tenha por objeto licitações ou contratos que foram geridos por Mário:

Nesse caso, eventual trabalho de avaliação que tenha por objeto licitações ou contratos que foram geridos por Mário:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888149

Auditoria Governamental

Ao mapear os riscos de um processo de trabalho, os gestores de determinado órgão do Poder Executivo Federal identificaram os seguintes riscos:

• R1: risco de perda de confiança da sociedade na capacidade operacional do órgão;

• R2: risco de contingenciamento do orçamento;

• R3: risco de perda de capacidade operacional em virtude de aposentadoria iminente de vários servidores;

• R4: risco de interrupção de serviços essenciais em virtude de uma pandemia que pode reduzir drasticamente a força de trabalho do órgão por alguns dias.

Para avaliar esses riscos, será necessário:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888148

Auditoria Governamental

Um auditor interno governamental inexperiente pergunta ao seu

colega de equipe mais antigo como deve ser a comunicação com

a unidade auditada durante a execução da auditoria. O colega

responde que os auditores internos devem manter boas relações

profissionais com os auditados, além de promover um fluxo de

informações livre e aberto.

Essa resposta dada pelo auditor mais antigo está:

Essa resposta dada pelo auditor mais antigo está:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888147

Auditoria Governamental

Suponha que determinada empresa pública vinculada ao

Ministério da Defesa conte com auditoria interna diretamente

vinculada ao Conselho de Administração.

A unidade de auditoria interna dessa empresa:

A unidade de auditoria interna dessa empresa:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888146

Auditoria Governamental

O responsável por uma Unidade de Auditoria Interna

Governamental (UAIG) sabe que deve elaborar um Plano de

Auditoria Interna baseado em riscos. Ocorre que a unidade

auditada não instituiu um processo formal de gerenciamento de

riscos, mas demandou à UAIG a realização de um trabalho de

consultoria com o objetivo de auxiliar na implantação desse

processo. A UAIG coletou, junto à alta administração,

informações sobre suas expectativas e entendimentos a respeito

dos principais processos e dos riscos associados.

O responsável pela UAIG deve:

O responsável pela UAIG deve: