Questões de Concurso

Para analista de gestão - contabilidade

Foram encontradas 1.019 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391902

Administração Financeira e Orçamentária

A Lei Complementar no 101/2000, conhecida como Lei da Responsabilidade Fiscal, não aborda o mérito do que pode ou não pode ser inscrito em Restos a Pagar. Em seu artigo 42, entretanto, ela determina que o titular do Poder não poderá contrair obrigação de despesa que não possa ser cumprida integralmente dentro do mandato ou de parcelas a serem pagas no exercício seguinte, sem que haja disponibilidade de caixa para isso.

O prazo estabelecido pela aludida Lei Complementar nº 101/2000 para proibição do titular do poder refere-se ao(s) último(s)

O prazo estabelecido pela aludida Lei Complementar nº 101/2000 para proibição do titular do poder refere-se ao(s) último(s)

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391901

Contabilidade de Custos

Uma indústria fez as seguintes anotações na produção do modelo J de um dos produtos de sua linha:

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391900

Contabilidade Geral

Considerando-se as determinações da legislação societária e das normas contábeis vigentes bem como, exclusivamente, as informações apresentadas, o capital próprio da companhia B, depois de elaborado o Balanço/2012, em reais, é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391899

Contabilidade Geral

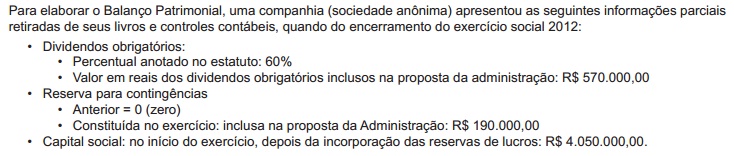

Para elaborar o Balanço Patrimonial, uma companhia (sociedade anônima) apresentou as seguintes informações parciais retiradas de seus livros e controles contábeis, quando do encerramento do exercício social 2012:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391898

Contabilidade Geral

Para elaborar o Balanço Patrimonial, uma companhia (sociedade anônima) apresentou as seguintes informações parciais retiradas de seus livros e controles contábeis, quando do encerramento do exercício social 2012:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00 • Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se exclusivamente as informações apresentadas pela companhia e os termos da Lei societária vigente, o valor da Reserva Legal, constituída no exercício, em reais, é de:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00 • Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se exclusivamente as informações apresentadas pela companhia e os termos da Lei societária vigente, o valor da Reserva Legal, constituída no exercício, em reais, é de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391897

Contabilidade Geral

Uma Sociedade Anônima apresentou, nos Balanços encerrados em 2011 e 2012, sua participação na investida H, classificada no Ativo Não Circulante / Investimentos / Avaliados pelo Valor Justo. No encerramento do exercício de 2012, a Assembleia Geral da investida H aprovou a distribuição de dividendos obrigatórios, cabendo à investidora o valor de 50.000,00 a esse título.

Considerando exclusivamente as informações recebidas e as normas contábeis vigentes, a investidora reconheceu tais dividendos, nas suas operações, através do seguinte registro contábil:

Considerando exclusivamente as informações recebidas e as normas contábeis vigentes, a investidora reconheceu tais dividendos, nas suas operações, através do seguinte registro contábil:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391896

Contabilidade Geral

Uma indústria adquiriu uma patente de invenção para um novo item de sua linha de produtos, nas seguintes condições:

• Valor pago: 600.000,00

• 1990: Início da contagem do prazo de 20 anos da proteção do privilégio dessa patente de inovação

• 2005: ano da aquisição dessa patente de invenção (15 anos decorridos)

Considerando-se exclusivamente as informações recebidas e os procedimentos técnicos cabíveis, o valor anual da amortização desse processo, em reais, é :

• Valor pago: 600.000,00

• 1990: Início da contagem do prazo de 20 anos da proteção do privilégio dessa patente de inovação

• 2005: ano da aquisição dessa patente de invenção (15 anos decorridos)

Considerando-se exclusivamente as informações recebidas e os procedimentos técnicos cabíveis, o valor anual da amortização desse processo, em reais, é :

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391895

Contabilidade Geral

Uma companhia apresentou as seguintes informações referentes a um determinado equipamento, no encerramento do balanço, antes do cálculo da respectiva depreciação anual:

Ativo Imobilizado

Equipamento 440.000,00

(-) Depreciação Acumulada 132.000,00

Informações adicionais, exclusivas do equipamento acima:

• Vida útil estimada para o equipamento: 10 anos

• Valor estimado para sua revenda, ao final da vida útil: R$ 110.000,00

• Utilização em turno único

• Critério de depreciação: método das quotas constantes

Considerando-se, exclusivamente, as informações recebidas e as normas contábeis vigentes relativas ao imobilizado, devidamente atendidas pela Companhia, o valor da depreciação anual desse equipamento, em reais, é de:

Ativo Imobilizado

Equipamento 440.000,00

(-) Depreciação Acumulada 132.000,00

Informações adicionais, exclusivas do equipamento acima:

• Vida útil estimada para o equipamento: 10 anos

• Valor estimado para sua revenda, ao final da vida útil: R$ 110.000,00

• Utilização em turno único

• Critério de depreciação: método das quotas constantes

Considerando-se, exclusivamente, as informações recebidas e as normas contábeis vigentes relativas ao imobilizado, devidamente atendidas pela Companhia, o valor da depreciação anual desse equipamento, em reais, é de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391894

Contabilidade Geral

A Lei Societária nº 6.404/1976 estabelece que, ao final de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil, as demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio e as mutações ocorridas no exercício social.

Nesse contexto, estão obrigadas a elaborar todas as demonstrações contábeis determinadas na legislação societária, as Sociedades Anônimas de:

Nesse contexto, estão obrigadas a elaborar todas as demonstrações contábeis determinadas na legislação societária, as Sociedades Anônimas de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391893

Contabilidade Geral

O Conselho Federal de Contabilidade, na Resolução nº 750/1993, estabelece que os Princípios de Contabilidade representam a essência das doutrinas e das teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional de nosso País.

Nesse enfoque, o pressuposto de que ativos e receitas não sejam superestimados, e passivos e despesas não sejam subestimados é estabelecido pelo Princípio de Contabilidade da(o).

Nesse enfoque, o pressuposto de que ativos e receitas não sejam superestimados, e passivos e despesas não sejam subestimados é estabelecido pelo Princípio de Contabilidade da(o).

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391892

Contabilidade Geral

De acordo com os elementos técnico-conceituais do método das partidas dobradas, na Contabilidade brasileira, os débitos são realizados, somente, nas contas

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391891

Contabilidade Geral

A Contabilidade tem como objetivo fundamental fornecer informações estruturadas aos seus diversos usuários, quer sejam internos, quer sejam externos.

Nesse enfoque, os usuários da informação contábil, mais preocupados com o risco inerente e as taxas de retorno, integram o grupo do(s)

Nesse enfoque, os usuários da informação contábil, mais preocupados com o risco inerente e as taxas de retorno, integram o grupo do(s)

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Provas:

FCC - 2014 - SABESP - Analista de Gestão - Administração

|

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

FCC - 2014 - SABESP - Analista de Gestão - Economista |

FCC - 2014 - SABESP - Analista de Gestão - Serviço Social |

Q376378

Noções de Informática

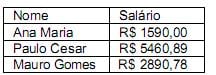

Marcos possui o seguinte texto digitado no Microsoft Word 2010, em português:

Nome - Salário

Ana Maria - R$ 1590,00

Paulo Cesar - R$ 5460,89

Mauro Gomes - R$ 2890,78

Deseja utilizar um procedimento para transformar o texto acima na seguinte tabela:

Para isto, selecionou o texto, clicou na guia Inserir, selecionou a opção Tabela e clicou na opção ...... . Na janela que se abriu, no campo Número de colunas do grupo Tamanho da tabela, selecionou 2. No grupo Comportamento de ajuste automático selecionou a opção Ajustar-se automaticamente ao conteúdo. No grupo Texto separado em, selecionou a opção Outro e digitou no campo à direita o valor - (hífen). Para concluir, clicou no botão OK.

Preenche corretamente a lacuna acima:

Nome - Salário

Ana Maria - R$ 1590,00

Paulo Cesar - R$ 5460,89

Mauro Gomes - R$ 2890,78

Deseja utilizar um procedimento para transformar o texto acima na seguinte tabela:

Para isto, selecionou o texto, clicou na guia Inserir, selecionou a opção Tabela e clicou na opção ...... . Na janela que se abriu, no campo Número de colunas do grupo Tamanho da tabela, selecionou 2. No grupo Comportamento de ajuste automático selecionou a opção Ajustar-se automaticamente ao conteúdo. No grupo Texto separado em, selecionou a opção Outro e digitou no campo à direita o valor - (hífen). Para concluir, clicou no botão OK.

Preenche corretamente a lacuna acima:

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Provas:

FCC - 2014 - SABESP - Advogado

|

FCC - 2014 - SABESP - Analista de Gestão - Administração |

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

FCC - 2014 - SABESP - Analista de Gestão - Economista |

FCC - 2014 - SABESP - Engenheiro Civil |

FCC - 2014 - SABESP - Engenheiro Ambiental |

FCC - 2014 - SABESP - Analista de Gestão - Serviço Social |

FCC - 2014 - SABESP - Engenharia Mecanica |

FCC - 2014 - SABESP - Engenharia Química |

FCC - 2014 - SABESP - Engenheiro Elétrico |

FCC - 2014 - SABESP - Engenheiro Mecatrônico |

FCC - 2014 - SABESP - Biólogo |

FCC - 2014 - SABESP - Enfermeiro do Trabalho |

FCC - 2014 - SABESP - Engenheiro de Segurança do Trabalho |

Q376376

Noções de Informática

Considere a planilha a seguir, que foi retirada do Manual do Usuário SABESP e digitada utilizando-se o Microsoft Excel 2010, em português.

Foi possível definir em um único local (janela) as configurações dos valores desta planilha, como, por exemplo, o formato dos números, as configurações das bordas, o alinhamento dos textos e a cor de fundo. Para acessar esse local, selecionou-se a parte onde se desejava aplicar a formatação, e clicou-se

Foi possível definir em um único local (janela) as configurações dos valores desta planilha, como, por exemplo, o formato dos números, as configurações das bordas, o alinhamento dos textos e a cor de fundo. Para acessar esse local, selecionou-se a parte onde se desejava aplicar a formatação, e clicou-se

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Provas:

FCC - 2014 - SABESP - Advogado

|

FCC - 2014 - SABESP - Tecnólogo - Sistemas |

FCC - 2014 - SABESP - Analista de Gestão - Administração |

FCC - 2014 - SABESP - Analista de Gestão - Sistemas |

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

FCC - 2014 - SABESP - Analista de Gestão - Economista |

FCC - 2014 - SABESP - Engenheiro Civil |

FCC - 2014 - SABESP - Engenheiro Ambiental |

FCC - 2014 - SABESP - Analista de Gestão - Serviço Social |

FCC - 2014 - SABESP - Engenharia Mecanica |

FCC - 2014 - SABESP - Engenharia Química |

FCC - 2014 - SABESP - Engenheiro Elétrico |

FCC - 2014 - SABESP - Engenheiro Mecatrônico |

FCC - 2014 - SABESP - Biólogo |

FCC - 2014 - SABESP - Enfermeiro do Trabalho |

FCC - 2014 - SABESP - Engenheiro de Segurança do Trabalho |

Q373991

Português

Texto associado

Atenção: Para responder à questão, considere o texto abaixo.

O conceito de desenvolvimento sustentável evoluiu ao longo do tempo e incorporou, para além do capital natural, também aspectos de desenvolvimento humano. Desta forma é possível distinguir três dimensões do Desenvolvimento Sustentável (AYUSO e FULLANA, 2002):

− Sustentabilidade ambiental: deve garantir que o desenvolvimento seja compatível com a manutenção dos processos ecológicos essenciais, da diversidade biológica e dos recursos naturais;

− Sustentabilidade econômica: deve garantir que o desenvolvimento seja economicamente eficiente, beneficie todos os agentes de uma região afetada e os recursos sejam geridos de maneira que se conservem para as gerações futuras;

− Sustentabilidade ambiental: deve garantir que o desenvolvimento seja compatível com a manutenção dos processos ecológicos essenciais, da diversidade biológica e dos recursos naturais;

− Sustentabilidade econômica: deve garantir que o desenvolvimento seja economicamente eficiente, beneficie todos os agentes de uma região afetada e os recursos sejam geridos de maneira que se conservem para as gerações futuras;

− Sustentabilidade social e cultural: deve garantir que o desenvolvimento sustentável aumente o controle dos indivíduos sobre suas vidas, seja compatível com a cultura e os valores das pessoas, e mantenha e reforce a identidade das comunidades.

Atualmente, também se associa o Desenvolvimento Sustentável ou Sustentabilidade à responsabilidade social. Responsabilidade social é a forma ética e responsável pela qual a Empresa desenvolve todas as suas ações, políticas, práticas e atitudes, tanto com a comunidade quanto com o seu corpo funcional. Enfim, com o ambiente interno e externo à Organização e com todos os agentes interessados no processo.

Assim, as definições de Educação Ambiental são abrangentes e refletem a história do pensamento e visões sobre educação, meio ambiente e desenvolvimento sustentável.

É importante que a inserção da perspectiva da sustentabilidade na cultura empresarial, por meio das ações e projetos de Educação Ambiental, esteja alinhada a esses conceitos.

Atualmente, também se associa o Desenvolvimento Sustentável ou Sustentabilidade à responsabilidade social. Responsabilidade social é a forma ética e responsável pela qual a Empresa desenvolve todas as suas ações, políticas, práticas e atitudes, tanto com a comunidade quanto com o seu corpo funcional. Enfim, com o ambiente interno e externo à Organização e com todos os agentes interessados no processo.

Assim, as definições de Educação Ambiental são abrangentes e refletem a história do pensamento e visões sobre educação, meio ambiente e desenvolvimento sustentável.

É importante que a inserção da perspectiva da sustentabilidade na cultura empresarial, por meio das ações e projetos de Educação Ambiental, esteja alinhada a esses conceitos.

(Adaptado de: Guia de Educação Ambiental. Programa de Educação

Ambiental − PEA Sabesp, p. 23-4. http://site.sabesp.com.br/site/interna/

Conclui-se corretamente do texto que

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Provas:

FCC - 2014 - SABESP - Advogado

|

FCC - 2014 - SABESP - Tecnólogo - Sistemas |

FCC - 2014 - SABESP - Analista de Gestão - Administração |

FCC - 2014 - SABESP - Analista de Gestão - Sistemas |

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

FCC - 2014 - SABESP - Analista de Gestão - Economista |

FCC - 2014 - SABESP - Engenheiro Civil |

FCC - 2014 - SABESP - Engenheiro Ambiental |

FCC - 2014 - SABESP - Analista de Gestão - Serviço Social |

FCC - 2014 - SABESP - Engenharia Mecanica |

FCC - 2014 - SABESP - Engenharia Química |

FCC - 2014 - SABESP - Engenheiro Elétrico |

FCC - 2014 - SABESP - Engenheiro Mecatrônico |

FCC - 2014 - SABESP - Biólogo |

FCC - 2014 - SABESP - Enfermeiro do Trabalho |

FCC - 2014 - SABESP - Engenheiro de Segurança do Trabalho |

Q373988

Português

Texto associado

Maias usavam sistema de água eficiente e sustentável

Um estudo publicado recentemente mostra que a civilização maia da América Central tinha um método sustentável de gerenciamento da água. Esse sistema hidráulico, aperfeiçoado por mais de mil anos, foi pesquisado por uma equipe norte-americana.

As antigas civilizações têm muito a ensinar para as novas gerações. O caso do sistema de coleta e armazenamento de água dos maias é um exemplo disso. Para chegar a esta conclusão, os pesquisadores fizeram uma escavação arqueológica nas ruínas da antiga cidade de Tikal, na Guatemala.

Durante o estudo, coordenado por Vernon Scarborough, da Universidade de Cincinnati, em Ohio, e publicado na revista científica PNAS, foram descobertas a maior represa antiga da área maia, a construção de uma barragem ensecadeira para fazer a dragagem do maior reservatório de água em Tikal, a presença de uma antiga nascente ligada ao início da colonização da região, em torno de 600 a.C., e o uso de filtragem por areia para limpar a água dos reservatórios.

No sistema havia também uma estação que desviava a água para diversos reservatórios. Assim, os maias supriam a necessidade de água da população, estimada em 80 mil em Tikal, próximo ao ano 700, além das estimativas de mais cinco milhões de pessoas que viviam na região das planícies maias ao sul.

No final do século IX a área foi abandonada e os motivos que levaram ao seu colapso ainda são questionados e debatidos pelos pesquisadores. Para Scarborough é muito difícil dizer o que de fato aconteceu. “Minha visão pessoal é que o colapso envolveu diferentes fatores que convergiram de tal modo nessa sociedade altamente bem-sucedida que agiram como uma ‘perfeita tempestade’. Nenhum fator isolado nessa coleção poderia tê-los derrubado tão severamente”, disse o pesquisador à Folha de S. Paulo.

Segundo ele, a mudança climática contribuiu para a ruína dessa sociedade, uma vez que eles dependiam muito dos reservatórios que eram preenchidos pela chuva. É provável que a população tenha crescido muito além da capacidade do ambiente, levando em consideração as limitações tecnológicas da civilização. “É importante lembrar que os maias não estão mortos. A população agrícola que permitiu à civilização florescer ainda é muito viva na América Central”, lembra o pesquisador.

(Adaptado de Revista Dae, 21 de Junho de 2013, www.revistadae.com.br/novosite/noticias_interna.php?id=8413)

Um estudo publicado recentemente mostra que a civilização maia da América Central tinha um método sustentável de gerenciamento da água. Esse sistema hidráulico, aperfeiçoado por mais de mil anos, foi pesquisado por uma equipe norte-americana.

As antigas civilizações têm muito a ensinar para as novas gerações. O caso do sistema de coleta e armazenamento de água dos maias é um exemplo disso. Para chegar a esta conclusão, os pesquisadores fizeram uma escavação arqueológica nas ruínas da antiga cidade de Tikal, na Guatemala.

Durante o estudo, coordenado por Vernon Scarborough, da Universidade de Cincinnati, em Ohio, e publicado na revista científica PNAS, foram descobertas a maior represa antiga da área maia, a construção de uma barragem ensecadeira para fazer a dragagem do maior reservatório de água em Tikal, a presença de uma antiga nascente ligada ao início da colonização da região, em torno de 600 a.C., e o uso de filtragem por areia para limpar a água dos reservatórios.

No sistema havia também uma estação que desviava a água para diversos reservatórios. Assim, os maias supriam a necessidade de água da população, estimada em 80 mil em Tikal, próximo ao ano 700, além das estimativas de mais cinco milhões de pessoas que viviam na região das planícies maias ao sul.

No final do século IX a área foi abandonada e os motivos que levaram ao seu colapso ainda são questionados e debatidos pelos pesquisadores. Para Scarborough é muito difícil dizer o que de fato aconteceu. “Minha visão pessoal é que o colapso envolveu diferentes fatores que convergiram de tal modo nessa sociedade altamente bem-sucedida que agiram como uma ‘perfeita tempestade’. Nenhum fator isolado nessa coleção poderia tê-los derrubado tão severamente”, disse o pesquisador à Folha de S. Paulo.

Segundo ele, a mudança climática contribuiu para a ruína dessa sociedade, uma vez que eles dependiam muito dos reservatórios que eram preenchidos pela chuva. É provável que a população tenha crescido muito além da capacidade do ambiente, levando em consideração as limitações tecnológicas da civilização. “É importante lembrar que os maias não estão mortos. A população agrícola que permitiu à civilização florescer ainda é muito viva na América Central”, lembra o pesquisador.

(Adaptado de Revista Dae, 21 de Junho de 2013, www.revistadae.com.br/novosite/noticias_interna.php?id=8413)

Nenhum fator isolado nessa coleção poderia tê-los derrubado tão severamente...

A transposição da frase acima para a voz passiva terá como resultado a forma verbal:

A transposição da frase acima para a voz passiva terá como resultado a forma verbal:

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Provas:

FCC - 2014 - SABESP - Advogado

|

FCC - 2014 - SABESP - Tecnólogo - Sistemas |

FCC - 2014 - SABESP - Analista de Gestão - Administração |

FCC - 2014 - SABESP - Analista de Gestão - Sistemas |

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

FCC - 2014 - SABESP - Analista de Gestão - Economista |

FCC - 2014 - SABESP - Engenheiro Civil |

FCC - 2014 - SABESP - Engenheiro Ambiental |

FCC - 2014 - SABESP - Analista de Gestão - Serviço Social |

FCC - 2014 - SABESP - Engenharia Mecanica |

FCC - 2014 - SABESP - Engenharia Química |

FCC - 2014 - SABESP - Engenheiro Elétrico |

FCC - 2014 - SABESP - Engenheiro Mecatrônico |

FCC - 2014 - SABESP - Biólogo |

FCC - 2014 - SABESP - Enfermeiro do Trabalho |

FCC - 2014 - SABESP - Engenheiro de Segurança do Trabalho |

Q373987

Português

... e os motivos que levaram ao seu colapso ainda são questionados e debatidos pelos pesquisadores.

O verbo que possui o mesmo tipo de complemento que o verbo grifado acima está empregado em:

O verbo que possui o mesmo tipo de complemento que o verbo grifado acima está empregado em:

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Provas:

FCC - 2014 - SABESP - Advogado

|

FCC - 2014 - SABESP - Analista de Gestão - Administração |

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

FCC - 2014 - SABESP - Analista de Gestão - Economista |

FCC - 2014 - SABESP - Engenheiro Civil |

FCC - 2014 - SABESP - Engenheiro Ambiental |

FCC - 2014 - SABESP - Analista de Gestão - Serviço Social |

FCC - 2014 - SABESP - Engenharia Mecanica |

FCC - 2014 - SABESP - Engenharia Química |

FCC - 2014 - SABESP - Engenheiro Elétrico |

FCC - 2014 - SABESP - Engenheiro Mecatrônico |

FCC - 2014 - SABESP - Biólogo |

FCC - 2014 - SABESP - Enfermeiro do Trabalho |

FCC - 2014 - SABESP - Engenheiro de Segurança do Trabalho |

Q361486

Noções de Informática

No Microsoft PowerPoint 2010, em português, no modo de visualização Normal é mostrado um painel à esquerda onde são exibidos os slides em miniatura, enquanto no centro da janela, aparece o slide atual em edição. As opções para inserir novo slide, duplicar slide ou excluir slide estão disponíveis clicando-se.

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Provas:

FCC - 2014 - SABESP - Advogado

|

FCC - 2014 - SABESP - Analista de Gestão - Administração |

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

FCC - 2014 - SABESP - Analista de Gestão - Economista |

FCC - 2014 - SABESP - Engenheiro Civil |

FCC - 2014 - SABESP - Engenheiro Ambiental |

FCC - 2014 - SABESP - Analista de Gestão - Serviço Social |

FCC - 2014 - SABESP - Engenharia Mecanica |

FCC - 2014 - SABESP - Engenharia Química |

FCC - 2014 - SABESP - Engenheiro Elétrico |

FCC - 2014 - SABESP - Engenheiro Mecatrônico |

FCC - 2014 - SABESP - Biólogo |

FCC - 2014 - SABESP - Enfermeiro do Trabalho |

FCC - 2014 - SABESP - Engenheiro de Segurança do Trabalho |

Q361485

Noções de Informática

Texto associado

Considere a planilha abaixo, criada utilizando-se o Microsoft Excel 2010, em português.

Na célula A8 foi digitada uma fórmula para calcular a média aritmética das notas maiores ou iguais a 5, ou seja, contidas nas células A3, A5 e A6. O valor resultante foi 7,17. A fórmula digitada na célula A8 foi:

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Provas:

FCC - 2014 - SABESP - Advogado

|

FCC - 2014 - SABESP - Analista de Gestão - Administração |

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

FCC - 2014 - SABESP - Analista de Gestão - Economista |

FCC - 2014 - SABESP - Engenheiro Civil |

FCC - 2014 - SABESP - Engenheiro Ambiental |

FCC - 2014 - SABESP - Analista de Gestão - Serviço Social |

FCC - 2014 - SABESP - Engenharia Mecanica |

FCC - 2014 - SABESP - Engenharia Química |

FCC - 2014 - SABESP - Engenheiro Elétrico |

FCC - 2014 - SABESP - Engenheiro Mecatrônico |

FCC - 2014 - SABESP - Biólogo |

FCC - 2014 - SABESP - Enfermeiro do Trabalho |

FCC - 2014 - SABESP - Engenheiro de Segurança do Trabalho |

Q361483

Noções de Informática

No Windows 7 Professional, em português, Ana recebeu as seguintes tarefas:

- Verificar se os componentes de hardware do computador estão funcionando corretamente.

- Alterar as definições da configuração de hardware, caso necessário.

- Identificar os drivers de dispositivos carregados para cada dispositivo e obter informações sobre cada driver.

- Habilitar, desabilitar e desinstalar dispositivos, caso necessário.

- Exibir os dispositivos de acordo com o tipo, a conexão com o computador ou os recursos que utilizam.

Para executar estas tarefas Ana deve clicar no botão Iniciar, em Painel de Controle, na opção Hardware e Sons e na opção

- Verificar se os componentes de hardware do computador estão funcionando corretamente.

- Alterar as definições da configuração de hardware, caso necessário.

- Identificar os drivers de dispositivos carregados para cada dispositivo e obter informações sobre cada driver.

- Habilitar, desabilitar e desinstalar dispositivos, caso necessário.

- Exibir os dispositivos de acordo com o tipo, a conexão com o computador ou os recursos que utilizam.

Para executar estas tarefas Ana deve clicar no botão Iniciar, em Painel de Controle, na opção Hardware e Sons e na opção