Questões de Concurso

Para analista - administrador

Foram encontradas 2.589 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930157

Português

A frase abaixo que NÃO contém termos desnecessários, por já

estarem contidos em outros vocábulos, é:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930156

Português

Observe o seguinte pensamento de Heródoto, o pai da História:

“Onde é necessária a astúcia, não há lugar para a força”. Um outro pensamento que expressa o mesmo significado, é:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930155

Português

“A força bruta, quando não governada pela razão, desmorona

sob o próprio peso.” (Horácio) A forma de reescrever esse pensamento que se mostra

INADEQUADA, é:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930154

Português

Observe o seguinte segmento textual:

“As folhas caindo lembram sempre lágrimas derramadas pelas grandes árvores tristes que choram em função do fim do ano, do fim das auroras de temperatura agradável e dos doces crepúsculos”.

Sobre esse fragmento de texto, a afirmação INADEQUADA à estruturação do texto é:

“As folhas caindo lembram sempre lágrimas derramadas pelas grandes árvores tristes que choram em função do fim do ano, do fim das auroras de temperatura agradável e dos doces crepúsculos”.

Sobre esse fragmento de texto, a afirmação INADEQUADA à estruturação do texto é:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930153

Português

Todas as frases abaixo jogam com a ambiguidade intencional de

algum vocábulo, tornando-as curiosas e interessantes.

A frase em que está ausente essa estratégia é:

A frase em que está ausente essa estratégia é:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930152

Português

Entre as opções abaixo, aquela que exemplifica o tipo de texto

instrucional, é:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930151

Português

Observe o seguinte segmento textual:

“Ele abriu e fechou várias vezes o grosso livro, cada uma dessas vezes acompanhada de um palavrão. Finalmente ele se recompôs, releu o parágrafo a consertar, gemeu. Bom, tudo bem, vamos lá! – Vamos lá, falou em voz alta. Levantou-se e saiu da sala”.

Nesse segmento de texto, o trecho que exemplifica o discurso indireto livre, é:

“Ele abriu e fechou várias vezes o grosso livro, cada uma dessas vezes acompanhada de um palavrão. Finalmente ele se recompôs, releu o parágrafo a consertar, gemeu. Bom, tudo bem, vamos lá! – Vamos lá, falou em voz alta. Levantou-se e saiu da sala”.

Nesse segmento de texto, o trecho que exemplifica o discurso indireto livre, é:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930150

Português

Todas as frases abaixo foram reescritas, com o deslocamento do

vocábulo só; a opção em que as duas frases mostram o mesmo

significado é:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930149

Português

Observe o seguinte texto:

“Entre as cordas do ringue, o pugilista é como o prisioneiro entre as paredes da cela: durante esse encarceramento ele sofre um castigo que lhe deixará marcas irreversíveis”.

Sobre esse fragmento de texto, a afirmação INADEQUADA à estruturação do texto é:

“Entre as cordas do ringue, o pugilista é como o prisioneiro entre as paredes da cela: durante esse encarceramento ele sofre um castigo que lhe deixará marcas irreversíveis”.

Sobre esse fragmento de texto, a afirmação INADEQUADA à estruturação do texto é:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930148

Português

Certos textos provocam riso, tristeza, exaltação, emoções... Tais

textos mostram um tom, isto é, características que provocam um

estado afetivo particular.

Entre os pensamentos abaixo, aquele que mostra um tom irônico é:

Entre os pensamentos abaixo, aquele que mostra um tom irônico é:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930147

Português

Observe o seguinte trecho informativo, publicado na primeira

página de um jornal carioca:

“O crime aconteceu na noite de domingo. Depois da tentativa de sedução, o sitiante brigou com a mulher. Sônia e Neusa apareceram no quarto e viram que ele tentava estrangulá-la. Pediram que largasse o pescoço da mãe e, como ele insistiu, pegaram barras de ferro e o mataram. As duas estão no presídio de Ribeirão Bonito”.

Esses pequenos textos de primeira página são apresentados de forma mais extensa e detalhada em alguma página interior do jornal.

A afirmativa correta sobre ele é:

“O crime aconteceu na noite de domingo. Depois da tentativa de sedução, o sitiante brigou com a mulher. Sônia e Neusa apareceram no quarto e viram que ele tentava estrangulá-la. Pediram que largasse o pescoço da mãe e, como ele insistiu, pegaram barras de ferro e o mataram. As duas estão no presídio de Ribeirão Bonito”.

Esses pequenos textos de primeira página são apresentados de forma mais extensa e detalhada em alguma página interior do jornal.

A afirmativa correta sobre ele é:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930146

Português

Em muitas narrativas, ocorre a interferência do narrador. No

texto “Vamos começar pelo nascimento do nosso herói!”, a

interferência é corretamente identificada como:

Ano: 2022

Banca:

FGV

Órgão:

MPE-SC

Provas:

FGV - 2022 - MPE-SC - Analista em Contabilidade

|

FGV - 2022 - MPE-SC - Analista em Administração |

FGV - 2022 - MPE-SC - Analista de Dados e Pesquisa |

FGV - 2022 - MPE-SC - Analista em Tecnologia da Informação |

FGV - 2022 - MPE-SC - Analista em Engenharia Civil |

FGV - 2022 - MPE-SC - Analista em Serviço Social |

Q1930145

Português

“Já contei esta história tantas vezes e ninguém quis me acreditar.

Vou agora contar tudo especialmente para a senhora que, se não

pode ajudar, pelo menos não fica me atormentando como fazem

os outros.”

Esse é o início de um conto de Lygia Fagundes Telles; sobre esse texto, é correto afirmar que:

Esse é o início de um conto de Lygia Fagundes Telles; sobre esse texto, é correto afirmar que:

Ano: 2022

Banca:

FUNDATEC

Órgão:

SPGG - RS

Provas:

FUNDATEC - 2022 - SPGG - RS - Analista Administrador

|

FUNDATEC - 2022 - SPGG - RS - Analista Estatístico |

Q1899117

Estatística

Sobre os modelos ARIMA e a abordagem de Box-Jenkis para análise de séries

temporais, analise as assertivas abaixo e assinale a alternativa correta.

I. A identificação de um modelo é realizada com base na análise de autocorrelação, autocorrelação parcial e outros critérios.

II. Séries cuja tendência é estocástica são chamadas séries integradas. Séries integradas são denotadas por I (d), sendo d a ordem de integração.

III. A verificação ou diagnóstico do modelo ajustado é feito através da análise de resíduos.

I. A identificação de um modelo é realizada com base na análise de autocorrelação, autocorrelação parcial e outros critérios.

II. Séries cuja tendência é estocástica são chamadas séries integradas. Séries integradas são denotadas por I (d), sendo d a ordem de integração.

III. A verificação ou diagnóstico do modelo ajustado é feito através da análise de resíduos.

Ano: 2022

Banca:

FUNDATEC

Órgão:

SPGG - RS

Provas:

FUNDATEC - 2022 - SPGG - RS - Analista Administrador

|

FUNDATEC - 2022 - SPGG - RS - Analista Estatístico |

Q1899116

Estatística

Em relação à análise de séries temporais e seus principais conceitos, assinale a

alternativa correta.

Ano: 2022

Banca:

FUNDATEC

Órgão:

SPGG - RS

Provas:

FUNDATEC - 2022 - SPGG - RS - Analista Administrador

|

FUNDATEC - 2022 - SPGG - RS - Analista Estatístico |

Q1899115

Economia

Considerando a tabela abaixo, qual a variação de preços pelos índices de Laspeyres

e Paasche com base 2020, respectivamente?

Ano: 2022

Banca:

FUNDATEC

Órgão:

SPGG - RS

Provas:

FUNDATEC - 2022 - SPGG - RS - Analista Administrador

|

FUNDATEC - 2022 - SPGG - RS - Analista Estatístico |

Q1899114

Estatística

Considerando os números índices: Agregativo Simples (AS), Harmônico Simples (HS)

e Geométrico Simples (GS), é correto afirmar que:

Ano: 2022

Banca:

FUNDATEC

Órgão:

SPGG - RS

Provas:

FUNDATEC - 2022 - SPGG - RS - Analista Administrador

|

FUNDATEC - 2022 - SPGG - RS - Analista Estatístico |

Q1899113

Estatística

Suponha que há um conjunto de n pares de dados (xi, yi), tal que

Ano: 2022

Banca:

FUNDATEC

Órgão:

SPGG - RS

Provas:

FUNDATEC - 2022 - SPGG - RS - Analista Administrador

|

FUNDATEC - 2022 - SPGG - RS - Analista Estatístico |

Q1899112

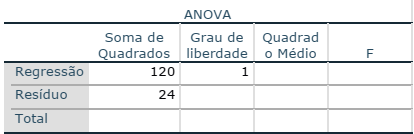

Estatística

Texto associado

Para responder à questão, considere a tabela ANOVA apresentada abaixo, que

mostra o resultado fictício de uma análise de regressão linear simples realizada em uma

amostra com 26 elementos.

Considerando os resultados apresentados na tabela acima, o coeficiente de

determinação que representa a medida descritiva da qualidade do ajuste é, aproximadamente:

Ano: 2022

Banca:

FUNDATEC

Órgão:

SPGG - RS

Provas:

FUNDATEC - 2022 - SPGG - RS - Analista Administrador

|

FUNDATEC - 2022 - SPGG - RS - Analista Estatístico |

Q1899111

Estatística

Texto associado

Para responder à questão, considere a tabela ANOVA apresentada abaixo, que

mostra o resultado fictício de uma análise de regressão linear simples realizada em uma

amostra com 26 elementos.

Completando os resultados apresentados na tabela acima, o valor da estatística F

será de: