Questões de Concurso

Para ciências contábeis

Foram encontradas 72.741 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3015841

Contabilidade Geral

Em relação à Demonstração de Lucros ou Prejuízos Acumulados (DLPA), assinale V para as afirmações verdadeiras, ou F para as falsas.

( ) A DLPA inclui informações de cada componente do patrimônio líquido.

( ) A DLPA não inclui informações sobre as reversões de reservas.

( ) Como ajustes de exercícios anteriores, na DLPA não serão considerados os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

A sequência correta, de cima para baixo, é:

( ) A DLPA inclui informações de cada componente do patrimônio líquido.

( ) A DLPA não inclui informações sobre as reversões de reservas.

( ) Como ajustes de exercícios anteriores, na DLPA não serão considerados os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

A sequência correta, de cima para baixo, é:

Q3015836

Contabilidade Geral

Em relação à Demonstração do Fluxo de Caixa (DFC), assinale a alternativa correta.

Q3015821

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, pertencem ao exercício financeiro:

Q3015816

Contabilidade Pública

Assinale a alternativa que apresenta apenas exemplos de despesa corrente, segundo a Lei nº 4.320/1964.

Ano: 2024

Banca:

IPEFAE

Órgão:

Prefeitura de Aguaí - SP

Prova:

IPEFAE - 2024 - Prefeitura de Aguaí - SP - Controlador Interno |

Q3015723

Contabilidade Pública

Trata-se de uma receita pública adquirida pelo Estado ao

executar atividades que lhe são inerentes. Nesse

contexto, o Estado utiliza sua autoridade suprema,

delegada pela sociedade, para impor deveres aos

cidadãos, com o objetivo de obter fundos para alcançar

seus objetivos de promoção do bem-estar geral. O

enunciado se refere ao conceito de receitas:

Ano: 2024

Banca:

IPEFAE

Órgão:

Prefeitura de Aguaí - SP

Prova:

IPEFAE - 2024 - Prefeitura de Aguaí - SP - Controlador Interno |

Q3015722

Contabilidade Pública

Sobre o campo de aplicação da Contabilidade Aplicada

ao Setor Público, é correto afirmar que:

Ano: 2024

Banca:

IPEFAE

Órgão:

Prefeitura de Aguaí - SP

Prova:

IPEFAE - 2024 - Prefeitura de Aguaí - SP - Controlador Interno |

Q3015721

Contabilidade Pública

Estágio da despesa orçamentária consubstanciado no

ato emanado da autoridade competente que cria para o

estado obrigação de pagamento pendente ou não de

implemento de condição por parte do fornecedor de bens

ou serviços:

Ano: 2024

Banca:

IPEFAE

Órgão:

Prefeitura de Aguaí - SP

Prova:

IPEFAE - 2024 - Prefeitura de Aguaí - SP - Controlador Interno |

Q3015718

Contabilidade Pública

Acerca dos instrumentos de planejamento

governamental à disposição do gestor brasileiro, e com

fulcro nas disposições constitucionais e legais vigentes,

informe se é verdadeiro (V) ou falso (F) para o que se

afirma a seguir.

( ) O ciclo orçamentário brasileiro se inicia com a apresentação do Projeto de Lei relativo ao Orçamento Anual ao Congresso Nacional.

( ) O Plano Plurianual é um instrumento de médio prazo, com vigência de quatro anos, onde deverão constar as diretrizes, objetivos e metas da administração pública para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

( ) Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

Assinale a sequência correta, de cima para baixo.

( ) O ciclo orçamentário brasileiro se inicia com a apresentação do Projeto de Lei relativo ao Orçamento Anual ao Congresso Nacional.

( ) O Plano Plurianual é um instrumento de médio prazo, com vigência de quatro anos, onde deverão constar as diretrizes, objetivos e metas da administração pública para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

( ) Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

Assinale a sequência correta, de cima para baixo.

Ano: 2024

Banca:

IPEFAE

Órgão:

Prefeitura de Aguaí - SP

Prova:

IPEFAE - 2024 - Prefeitura de Aguaí - SP - Auditor Fiscal de Tributário |

Q3015701

Auditoria

magine que, após conduzir a auditoria de acordo com as

Normas Brasileiras de Auditoria, e coletar evidências

adequadas e suficientes, o auditor expede Relatório de

Auditoria que contém o seguinte excerto:

Em nossa opinião, exceto pelos possíveis efeitos do assunto descrito na seção a seguir, as demonstrações contábeis consolidadas acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira consolidada da Cia. “ABC” e suas controladas, em 31 de dezembro de 2023, o desempenho consolidado de suas operações e os seus fluxos de caixa consolidados para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil.

É correto afirmar, com base no trecho acima e na NBC TA 705 - Modificações na Opinião do Auditor Independente, que se trata de um Relatório:

Em nossa opinião, exceto pelos possíveis efeitos do assunto descrito na seção a seguir, as demonstrações contábeis consolidadas acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira consolidada da Cia. “ABC” e suas controladas, em 31 de dezembro de 2023, o desempenho consolidado de suas operações e os seus fluxos de caixa consolidados para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil.

É correto afirmar, com base no trecho acima e na NBC TA 705 - Modificações na Opinião do Auditor Independente, que se trata de um Relatório:

Ano: 2024

Banca:

IPEFAE

Órgão:

Prefeitura de Aguaí - SP

Prova:

IPEFAE - 2024 - Prefeitura de Aguaí - SP - Auditor Fiscal de Tributário |

Q3015700

Auditoria

Como parte dos procedimentos para coleta de evidências

adequadas e suficientes a fundamentar sua opinião, um

auditor examina no Livro Razão a conta-contábil

referente a uma aplicação financeira mantida pela

entidade auditada, e verifica inconformidades em relação

aos números inscritos nos extratos bancários.

Informalmente, ele pergunta ao Contador o motivo da

discrepância de saldos, e este informa que as receitas

financeiras da aplicação ainda não haviam sido

totalmente registradas. No caso descrito, e à luz da NBC

TA 500 (R1) – Evidência de Auditoria, os procedimentos

adotados pelo auditor denominam-se, respectivamente:

Ano: 2024

Banca:

IPEFAE

Órgão:

Prefeitura de Aguaí - SP

Prova:

IPEFAE - 2024 - Prefeitura de Aguaí - SP - Auditor Fiscal de Tributário |

Q3015698

Auditoria

O CPC 00 - Estrutura Conceitual para Relatórios

Financeiro, é uma norma contábil emitida pelo Comitê de

Pronunciamentos Contábeis (CPC) no Brasil. Esta norma

estabelece os conceitos fundamentais que norteiam a

elaboração e apresentação dos relatórios financeiros das

entidades. De acordo com este documento, são

características qualitativas fundamentas da informação

financeira útil:

Ano: 2024

Banca:

IPEFAE

Órgão:

Prefeitura de Aguaí - SP

Prova:

IPEFAE - 2024 - Prefeitura de Aguaí - SP - Auditor Fiscal de Tributário |

Q3015697

Contabilidade Geral

Texto associado

A Cia. New Age é uma empresa do ramo de comércio,

que trabalha revendendo itens de vestuário e calçados.

Em setembro/2023, a empresa efetuou as seguintes

operações:

• Em 01/09, já havia em seu estoque 200 pares do

tênis Millenium, avaliados ao custo total de R$

45.000,00.

• Em 10/09, Cia. New Age adquiriu mais 300 pares

do referido tênis, à vista. A Nota Fiscal da

operação tinha como valor total R$ 66.000,00.

Sabe-se que na operação incidem o IPI,

calculado ‘por fora’ à alíquota de 10%, e o ICMS,

à alíquota interna de 18%.

• Em 19/09 a empresa efetua uma venda

significativa, de 350 pares do Millenium, no valor

total de R$ 200.000,00. Haja vista o montante

envolvido, ela concede um desconto

incondicional de 2% ao comprador. No

transporte, foram danificadas dez caixas do

tênis, motivo pelo qual a empresa concedeu

também um abatimento de R$ 500,00. Na

operação incide o ICMS à alíquota interna de

12%.

Em decorrência das operações com mercadorias havidas

no mês de setembro/2023, é correto afirmar que a Cia.

New Age apresentará em seu Balanço Patrimonial um

saldo líquido de:

Ano: 2024

Banca:

IPEFAE

Órgão:

Prefeitura de Aguaí - SP

Prova:

IPEFAE - 2024 - Prefeitura de Aguaí - SP - Auditor Fiscal de Tributário |

Q3015695

Contabilidade de Custos

Texto associado

A Cia. New Age é uma empresa do ramo de comércio,

que trabalha revendendo itens de vestuário e calçados.

Em setembro/2023, a empresa efetuou as seguintes

operações:

• Em 01/09, já havia em seu estoque 200 pares do

tênis Millenium, avaliados ao custo total de R$

45.000,00.

• Em 10/09, Cia. New Age adquiriu mais 300 pares

do referido tênis, à vista. A Nota Fiscal da

operação tinha como valor total R$ 66.000,00.

Sabe-se que na operação incidem o IPI,

calculado ‘por fora’ à alíquota de 10%, e o ICMS,

à alíquota interna de 18%.

• Em 19/09 a empresa efetua uma venda

significativa, de 350 pares do Millenium, no valor

total de R$ 200.000,00. Haja vista o montante

envolvido, ela concede um desconto

incondicional de 2% ao comprador. No

transporte, foram danificadas dez caixas do

tênis, motivo pelo qual a empresa concedeu

também um abatimento de R$ 500,00. Na

operação incide o ICMS à alíquota interna de

12%.

De acordo com as informações apresentadas, e à luz do

CPC 16 (R1) – Estoques, assinale a alternativa que

representa o custo de reconhecimento dos 300 pares de

tênis adquiridos em 10/09.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011067

Contabilidade Pública

De acordo com o MCASP 10.ª edição, devem ser inscritas em restos a pagar não processados as despesas empenhadas e não liquidadas até 31 de dezembro do respectivo exercício, desde que

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011066

Contabilidade Pública

Considerando-se que a lei de diretrizes orçamentárias de

determinado ente federativo não traga qualquer ressalva diversa

da Lei Complementar n.º 101/2000 (Lei de Responsabilidade

Fiscal – LRF), se o ente em questão tiver necessidade de realizar

limitação de empenho e pagamento durante o exercício

financeiro, essa limitação poderá recair sobre despesas

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011065

Contabilidade Pública

Em determinado exercício financeiro, um estado da Federação necessita abrir crédito adicional para reforço de dotação orçamentária. A seguir, são apresentados dados relativos a esse estado.

• superávit apurado no balanço financeiro do exercício anterior: R$ 10.000.000

• excesso de arrecadação apurado no balanço orçamentário do exercício anterior: R$ 5.000.000

• dotações orçamentárias anuladas e não comprometidas: R$ 20.000.000

• operações de crédito por antecipação de receita realizadas no exercício: R$ 5.000.000

• valores inscritos em dívida ativa que foram recebidos no exercício: R$ 30.000.000

Com base nessas informações e nas disposições da Lei n.º 4.320/1964, o valor total disponível para a abertura do crédito adicional em apreço é de

• superávit apurado no balanço financeiro do exercício anterior: R$ 10.000.000

• excesso de arrecadação apurado no balanço orçamentário do exercício anterior: R$ 5.000.000

• dotações orçamentárias anuladas e não comprometidas: R$ 20.000.000

• operações de crédito por antecipação de receita realizadas no exercício: R$ 5.000.000

• valores inscritos em dívida ativa que foram recebidos no exercício: R$ 30.000.000

Com base nessas informações e nas disposições da Lei n.º 4.320/1964, o valor total disponível para a abertura do crédito adicional em apreço é de

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011064

Contabilidade Pública

São etapas da despesa orçamentária

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011063

Contabilidade Pública

Quanto à origem e à destinação, a segregação de receitas e

despesas orçamentárias em recursos não vinculados, recursos

vinculados (exceto ao RPPS) e recursos vinculados ao RPPS

deve ocorrer

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011062

Contabilidade Pública

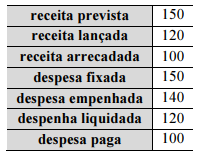

A seguir, são apresentadas informações, com os valores em milhares de reais, a respeito da execução orçamentária e financeira de uma entidade do setor público durante determinado exercício financeiro já encerrado.

Com base nos valores apresentados, é correto afirmar que o

resultado orçamentário do exercício apurado no balanço

orçamentário da entidade é

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Contábil |

Q3011061

Contabilidade Pública

A respeito da correspondência entre as contas do Plano de Contas

Aplicado ao Setor Público (PCASP), assinale a opção correta.