Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 8.590 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

1. Comparabilidade 2. Capacidade de verificação 3. Tempestividade 4. Compreensibilidade

( ) permite aos usuários identificar e compreender similaridades e diferenças entre itens. ( ) implica em classificar, caracterizar e apresentar informações de modo claro e conciso. ( ) significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões. ( ) ajuda a garantir aos usuários que as informações representem de forma fidedigna os fenômenos econômicos que pretendem representar

Assinale a opção que apresenta, segundo a ordem apresentada, a relação correta.

I. Considera-se usuário da informação contábil a pessoa física ou jurídica que tenha interesse na avaliação da situação e do progresso de determinada entidade. II. O administrador utiliza a contabilidade para fins de controle e planejamento, verificando se a organização está agindo de acordo com os planos e políticas definidas e traçando os planos e políticas futuras fundamentados nas informações contábeis. III. O principal objetivo do plano de contas é o de servir como instrumento de orientação para a escrituração contábil, o que possibilita a padronização e protege a instituição dos desvios peculiares gerados pela falta de sistematização.

Está(ão) correta(s) a(s) afirmativa(s)

Determinada Sociedade Empresária apresentou, no mês de maio de 2020, as seguintes operações:

1. Integralização de Capital Social no valor de R$ 500,00 no Banco Alfa;

2. Compra a prazo, pagamento em 3 parcelas mensais de terreno – R$ 100,00;

3. Compra à vista de móveis e utensílios – R$ 200,00;

4. Pagamento de 50% da dívida referente à compra do terreno;

5. Compra de mercadorias para revenda por R$ 150,00 a prazo;

6. Obtenção de um empréstimo bancário de curto prazo no valor de R$ 300,00 com depósito no Banco Alfa;

7. Aumento de capital social com um veículo no valor de R$ 80,00;

8. Compra de um caminhão no valor de R$ 170,00 à vista;

9. Pagamento da 1ª parcela do empréstimo no valor R$ 30,00;

10. Compra de mercadorias para revenda no valor de R$ 5,00 à vista;

11. Pagamento de 1/3 da dívida referente ao item 5.

De acordo com as informações apresentadas anteriormente, o valor total do ativo, considerando a NBC TG – Estrutura Conceitual e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

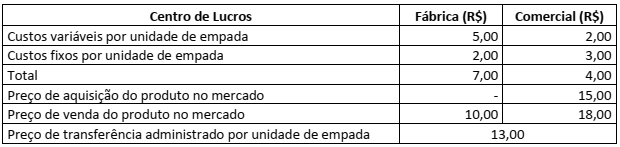

Na administração por Centros de Responsabilidade, a empresa é dividida em unidades, cujos gestores têm seus próprios objetivos e o poder de decisão sobre os recursos que irão utilizar. Com base nesse conceito, suponha que uma sociedade empresária produz e comercializa empadas, sendo dividida em dois centros de lucros: fábrica e comercial. A fábrica adquire os insumos do mercado e produz as empadas a serem comercializadas, depois repassa as empadas produzidas ao comercial, que faz a venda aos clientes finais. A sociedade empresária apresentou as seguintes informações sobre a fabricação e comercialização de seus produtos:

Considerando somente as informações apresentadas e utilizando a metodologia do preço de transferência baseado no

preço corrente de mercado, assinale a alternativa que apresenta o lucro operacional do centro de lucro comercial

quando a empresa comercializa 100 empadas.

a) Aquisição, com pagamento à vista, em fevereiro de 2020, de um fornecedor localizado no Estados Unidos da América, de uma máquina no valor de US$ 100.000,00. O prazo de entrega e instalação da máquina, marcado para maio do mesmo ano, foi honrado pelo fornecedor.

b) Contratação e pagamento de seguro com custo de 2,5% do valor da máquina.

c) Contratação e pagamento de frete internacional com custo de 6% do valor da máquina.

As taxas de câmbio, no ano em questão, foram as seguintes:

Com base apenas nas informações anteriores e, portanto, desconsiderando os lançamentos referentes à tributação ou quaisquer outros gastos incorridos em virtude da referida importação, para fins de simplificação, os seguintes lançamentos contábeis deverão ser efetuados pela empresa:

A empresa brasileira MITNARO S/A, em abril de 2020, importou maquinário da empresa americana Strong Products-Inc, no valor de US$ 100.000,00. O maquinário foi instalado e ficou pronto para entrar em operação no mesmo mês, quando a taxa de câmbio vigente era: US$ 1,00 = R$ 3,3098. Nas condições negociais, ficou estabelecido que o pagamento seria a prazo e deveria ser efetuado no dia 02 de maio de 2020. No dia do efetivo pagamento da máquina importada, verificou- -se que a taxa de câmbio era US$ 1,00 = R$ 3,5418 e que a empresa estava isenta do pagamento de IOF.

Considerando as informações disponibilizadas anteriormente, assinale o lançamento a ser efetuado em virtude do efetivo pagamento ao fornecedor estrangeiro.

No encerramento do exercício de 2020, a Companhia B S.A. constatou que seu Lucro Líquido Ajustado do exercício foi de R$ 12.300.000,00 e, com base neste valor, declarou a distribuição de 25% em dividendos mínimos obrigatórios, conforme estabelecido no Estatuto Social. Estes dividendos seriam pagos em 2021, segundo o cronograma de pagamentos estabelecido pela companhia. Sabe-se que, apesar de não exercer qualquer tipo de controle ou influência significativa, a Companhia A S.A. tem 7% de participação em B e teria direito a receber sua fração nestes dividendos declarados.

Considerando somente as informações apresentadas, assinale a alternativa que indica os lançamentos contábeis que a Companhia A S.A. deveria realizar no momento em que a Companhia B S.A. efetuasse o reconhecimento inicial da distribuição dos dividendos e no momento em que a Companhia B S.A. efetuasse o pagamento destes.

No dia 11/03/2021, a Companhia A:

• Adquiriu uma edificação (imóvel pago à vista, em dinheiro) para instalação de salas a serem utilizadas em seu novo escritório administrativo. O valor pago por esta aquisição foi R$ 4.000.000,00 e a companhia ainda não havia estimado quando faria a mudança de suas instalações administrativas para este novo escritório.

• Adquiriu um terreno (pago à vista, em dinheiro) por R$ 600.000,00, mas a administração da companhia ainda não havia determinado o uso futuro deste terreno – por exemplo, se usaria o terreno como propriedade ocupada pelo proprietário ou para a venda.

• Colocou à venda veículos antigos que eram utilizados em suas atividades operacionais de atendimento a clientes. Estes veículos estavam disponíveis para a venda imediata em suas condições atuais e a companhia considerava altamente provável a venda ainda no ano 2021, pois havia iniciado um programa firme para localizar comprador e concluir o plano de venda. Estes veículos estavam registrados ao valor contábil de R$ 100.000,00; valor este menor que o valor justo menos as despesas de venda.

Considerando somente as informações apresentadas, assinale a opção que indica, conforme a NBC TG 28 (R4) Propriedade para investimento, NBC TG 27 (R4) Ativo imobilizado e NBC TG 31 (R4) Ativo não circulante mantido para venda e operação descontinuada, os lançamentos contábeis no momento do reconhecimento inicial das informações apresentadas.

D - Bancos Conta Movimento______R$ 500.000,00 D - (-) Juros Passivos a Transcorrer____R$ 5.000,00 C - Empréstimos a Pagar__________R$ 505.000,00

Caracteriza por ser um Fato:

1. Objetivo da contabilidade 2. Técnica Contábil 3. Regimes Contábeis 4. Objeto da Contabilidade

( ) Caixa e Competência ( ) Patrimônio ( ) Gerar informações para a tomada de decisão ( ) Auditoria

( ) As características qualitativas fundamentais são relevância e representação fidedigna. Informações financeiras relevantes são capazes de fazer diferença nas decisões tomadas pelos usuários, todavia, informações financeiras não devem apenas representar fenômenos relevantes, mas também representar de forma fidedigna a essência dos fenômenos que pretendem representar. ( ) Comparabilidade é a característica qualitativa que permite aos usuários identificar e compreender similaridades e diferenças entre itens. Diferentemente das outras características qualitativas, a comparabilidade se refere a um único item analisado. A comparação exige apenas um item. ( ) Capacidade de verificação significa que diferentes observadores bem informados e independentes podem chegar ao consenso, embora não a acordo necessariamente completo. ( ) Tempestividade significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões. De modo geral, quanto mais antiga a informação, menos útil ela é. ( ) Compreensibilidade corresponde a apresentação de informações claras e concisas, sendo assim, excluir informações sobre esses fenômenos dos relatórios financeiros pode tornar mais fácil a compreensão das informações contidas nesses relatórios financeiros no momento integral da análise. Contudo, esses relatórios seriam completos e, portanto, possivelmente compreensível.

O pagamento antecipado dos encargos financeiros advindos de um empréstimo plurianual captado no ano fiscal anterior reduzirá o lucro do exercício no ano fiscal anterior, sem impacto sobre os períodos fiscais subsequentes.

Considere que tenham sido selecionadas algumas contas

integrantes do plano de contas de determinada companhia,

conforme especificado na tabela precedente. Com relação a esse

rol de contas, julgue o item subsequente.

Considere que tenham sido selecionadas algumas contas

integrantes do plano de contas de determinada companhia,

conforme especificado na tabela precedente. Com relação a esse

rol de contas, julgue o item subsequente.

No que se refere aos conceitos fundamentais da ciência contábil e

às modificações patrimoniais, julgue o item seguinte.

O pagamento de um título com juros é um fato modificativo, pois reduz o montante do patrimônio, o que gera uma despesa; no entanto, alguns fatos aumentam ou diminuem o patrimônio sem que, simultaneamente, seja gerada qualquer receita ou despesa.

No que se refere aos conceitos fundamentais da ciência contábil e

às modificações patrimoniais, julgue o item seguinte.