Questões de Concurso Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 602 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

1. Ativo

2. Passivo

3. Receita

4. Despesa

( ) Corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

( ) É um recurso controlado no presente pela entidade como resultado de evento passado.

( ) Corresponde a diminuições na situação patrimonial líquida da entidade não oriundas de distribuições aos proprietários.

( ) É uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade.

Marque a sequência correta.

I. Compreensibilidade permite que os usuários assimilem o significado da informação contábil, independentemente da linguagem adotada nos relatórios contábeis.

II. Representação fidedigna é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material.

III. Comparabilidade é a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos e é equivalente à uniformidade e à consistência.

IV. Verificabilidade é a qualidade da informação que assegura aos usuários que a informação contida nos relatórios contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

Estão corretas as afirmativas

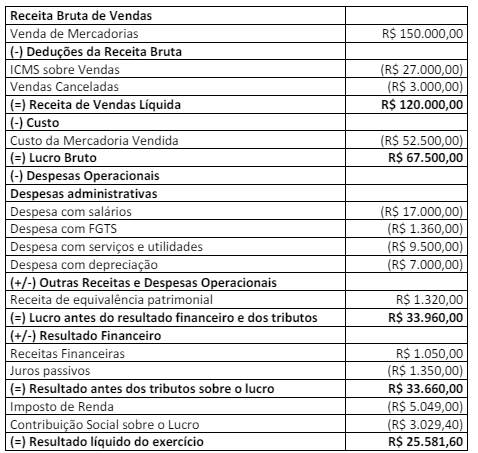

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a segunda parte da DVA, analise as afirmativas a seguir.

I. A Remuneração de Pessoal evidenciará um valor de R$ 24.310,00, sendo R$ 17.000,00 de Remuneração Direta, R$ 5.950,00 de INSS e R$ 1.360,00 de FGTS.

II. A Remuneração ao Governo evidenciará um valor de R$ 29.504,01, sendo R$ 23.554,01 de impostos e R$ 5.950,00 de contribuição ao INSS.

III. A Remuneração do Capital de Terceiros evidenciará um valor de R$ 10.850,00, sendo R$ 1.350,00 de juros passivos e R$ 9.500,00 de despesa com utilidades e serviços.

IV. A Remuneração do Capital Próprio evidenciará um valor de R$ 25.581,60, sendo R$ 15.348,96 de dividendos e R$ 10.232,64 de lucros retidos.

Está correto o que se afirma apenas em

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a primeira parte da DVA, analise as afirmativas a seguir.

I. A Venda de Mercadorias e o Valor Adicionado Bruto evidenciarão, respectivamente, os valores de R$ 150.000,00 e R$ 76.475,61.

II. O Custo das Mercadorias Vendidas e o total dos Insumos adquiridos de Terceiros evidenciarão, respectivamente, os valores de R$ 64.024,39 e R$ 73.524,39.

III. As Retenções e o Valor Adicionado Líquido produzido pela entidade evidenciarão, respectivamente, os valores de R$ 7.000,00 e R$ 66.475,61.

IV. O Valor Adicionado recebido em Transferência e o Valor Adicionado a Distribuir evidenciarão, respectivamente, os valores de R$ 2.370,00 e R$ 68.845,61.

Está correto o que se afirma em

Alguns fenômenos econômicos e de outra natureza são complexos e difíceis de ser representados no Relatório Contábil de Propósito Geral das Entidades do Setor Público, de modo que alguns usuários podem precisar de ajuda de assistente para auxiliá-los em sua compreensão.

Nesse caso, a informação deve ser