Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 8.379 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Coluna 1

1. Comparabilidade.

2. Representação fidedigna.

3. Materialidade.

4. Relevância.

Coluna 2

( ) Tem três características: é completa, neutra e isenta de erros. O objetivo é maximizar essas qualidades tanto quanto possível.

( ) É capaz de fazer diferença nas decisões tomadas pelos usuários. Informações podem ser capazes de fazer diferença em uma decisão, ainda que alguns usuários optem por não tirar vantagem delas ou já tenham conhecimento delas a partir de outras fontes.

( ) Permite que os usuários possam identificar e compreender similaridades e diferenças entre itens. Diferentemente das outras características qualitativas, exige, no mínimo, dois itens.

( ) Quando a omissão, distorção ou obscuridade puderem influenciar, razoavelmente, as decisões que os principais usuários de relatórios financeiros para fins gerais tomam com base nesses relatórios.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Julgue o item a seguir.

Segundo a tradição contabilística pré constitucional ainda

utilizada na gestão de prédios históricos, no fluxo de

caixa, o pagamento de dividendos é considerado uma

saída de caixa operacional, e não de caixa de

financiamento, uma vez que não impacta diretamente na

geração de receitas da empresa.

I. É possível mensurar o valor justo líquido de despesas de alienação, mesmo que não haja preço cotado em mercado ativo para ativo idêntico. II. Normalmente, o valor em uso excede o valor justo líquido das despesas de venda, no caso de ativos mantidos para alienação. III. A estimativa do valor em uso de um ativo envolve não só estimar futuras entradas e saídas de caixa derivadas do uso contínuo do ativo e de sua baixa final como também aplicar a taxa de desconto apropriada a esses fluxos de caixa futuros.

Das afirmativas, estão corretas as dos itens

No momento da compra, observam-se as seguintes modificações nos saldos de seus elementos patrimoniais:

Pode-se constatar que, na demonstração, a seguinte conta apresenta saldo de R$50.000:

Avalie se são reconhecidos como Receita, nesse contexto, os seguintes itens:

I. Ganho de aplicação financeira. II. Transferência de estoques a clientes. III. Ganho na venda de imobilizado. IV. Entrada de recursos pela emissão/venda de debêntures. V. Entrada de recursos pela integralização do capital social. VI. Ganho na venda de ações em tesouraria.

São considerados receitas os itens

Considerando-se que as características qualitativas destacam quais as informações que são mais úteis aos seus usuários e são separadas em características fundamentais e de melhoria, relacionar as colunas e assinalar a sequência correspondente.

(1) Relevância.

(2) Representação fidedigna.

(3) Comparabilidade.

( ) A informação contábil precisa ser apresentada de forma neutra, completa e isenta de erros.

( ) A informação contábil precisa fazer diferença na tomada de decisões por parte de seus usuários.

( ) A informação contábil precisa permitir aos seus usuários a identificação e compreensão de similaridades e diferenças entre seus itens.

( ) Para ser útil, a informação contábil precisa representar também, de forma confiável, a essência dos fenômenos que pretende representar.

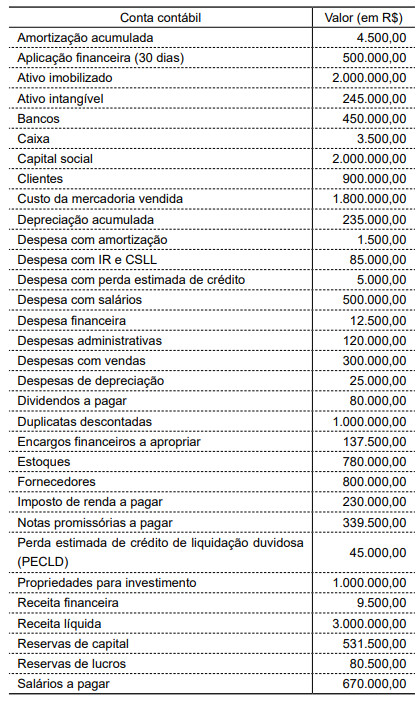

Uma companhia apresentou um balancete hipotético, na data de 31 de janeiro de 2024. Considere esse balancete, apresentado a seguir, para responder à questão.

O conceito que preenche a lacuna e torna a afirmação verdadeira, conforme o CPC 00 é:

Considerando que a vida útil do bem é de 8 anos e que o fabricante não prevê a existência de valor residual, a despesa com depreciação da entidade registrada no 3o trimestre de 2023 totalizou, em:

A Cia Santo André apresentou os seguintes saldos de suas contas contábeis em 30 de junho de 2023: