Questões de Concurso

Nível médio

Foram encontradas 506.558 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3078018

Contabilidade de Custos

Uma empresa comercial que negocia somente um tipo de produto apresenta

a seguinte movimentação em 2024:

1. Compra de 20 unidades de mercadorias a R$ 150 cada. 2. Compra de 25 unidades de mercadorias a R$ 200 cada. 3. Venda de 27 unidades de mercadorias a R$ 300 cada. 4. Compra de 20 unidades de mercadorias a R$ 250 cada. 5. Venda de 22 unidades de mercadorias a R$ 320 cada.

Considerando-se somente essas informações e sabendo-se que a empresa não tinha estoque inicial de produtos, os valores do estoque final, pelo método PEPS e UEPS, respectivamente, são de:

1. Compra de 20 unidades de mercadorias a R$ 150 cada. 2. Compra de 25 unidades de mercadorias a R$ 200 cada. 3. Venda de 27 unidades de mercadorias a R$ 300 cada. 4. Compra de 20 unidades de mercadorias a R$ 250 cada. 5. Venda de 22 unidades de mercadorias a R$ 320 cada.

Considerando-se somente essas informações e sabendo-se que a empresa não tinha estoque inicial de produtos, os valores do estoque final, pelo método PEPS e UEPS, respectivamente, são de:

Q3078017

Contabilidade Pública

A despesa orçamentária é classificada em duas categorias econômicas,

com códigos distintos. Os códigos e as categorias estão CORRETAMENTE apresentados em:

Q3078016

Contabilidade Pública

Considerando os procedimentos contábeis referentes à despesa

orçamentária, em uma entidade governamental, o registro contábil orçamentário CORRETO

de um empenho dos salários dos servidores é:

Q3078015

Contabilidade Pública

Considerando as etapas da receita orçamentária, conforme tratadas no

Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as afirmativas a seguir:

I. A etapa de previsão implica planejar e estimar a arrecadação das receitas orçamentárias que constarão na proposta orçamentária.

II. A etapa de lançamento consiste em verificação da ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante devido e identifica o sujeito passivo.

III. A arrecadação é a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira.

IV. O recolhimento corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas.

É CORRETO o que se afirma em

I. A etapa de previsão implica planejar e estimar a arrecadação das receitas orçamentárias que constarão na proposta orçamentária.

II. A etapa de lançamento consiste em verificação da ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante devido e identifica o sujeito passivo.

III. A arrecadação é a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira.

IV. O recolhimento corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas.

É CORRETO o que se afirma em

Q3078014

Contabilidade Geral

Considerando a NBC TSP Estrutura Conceitual – Estrutura Conceitual para

Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor

Público, é CORRETO afirmar que accountability é

Q3078013

Contabilidade Geral

Uma empresa iniciou suas atividades em janeiro de 2024. Desde então, a

empresa realizou as seguintes transações:

01/01/2024: Integralização de capital no valor de R$ 100.000 em dinheiro.

05/01/2024: Compra à vista de mercadorias para revenda, no valor de R$ 30.000.

10/01/2024: Venda de todas as mercadorias no valor de R$ 70.000. O prazo para pagamento é de um mês e a empresa utiliza a política de ajustar a valor presente. Os juros dessa transação foram de R$ 700.

31/01/2024: Despesas gerais no valor de R$ 20.000.

Considerando-se essas informações, o valor do resultado apurado, em janeiro de 2024, é de

01/01/2024: Integralização de capital no valor de R$ 100.000 em dinheiro.

05/01/2024: Compra à vista de mercadorias para revenda, no valor de R$ 30.000.

10/01/2024: Venda de todas as mercadorias no valor de R$ 70.000. O prazo para pagamento é de um mês e a empresa utiliza a política de ajustar a valor presente. Os juros dessa transação foram de R$ 700.

31/01/2024: Despesas gerais no valor de R$ 20.000.

Considerando-se essas informações, o valor do resultado apurado, em janeiro de 2024, é de

Q3078012

Contabilidade Geral

Acerca dos termos importantes sobre custos aplicados ao Setor Público,

considerando a NBC TG 16 (R2) - Estoques, analise as afirmativas a seguir, empregando (V)

para as verdadeiras e (F) para as falsas.

( ) Valor justo é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

( ) O custo-padrão leva em consideração os níveis normais de utilização dos materiais e bens de consumo, da mão-de-obra e da eficiência na utilização da capacidade produtiva.

( ) Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o maior.

( ) Valores anormais de desperdício de materiais, mão-de-obra ou outros insumos de produção, não devem fazer parte do custo do estoque.

( ) Gastos com armazenamento sempre comporão o custo do estoque, haja vista que são necessários para a geração da receita futura.

A sequência CORRETA de afirmativas verdadeiras (V) e falsas (F), de cima para baixo, é:

( ) Valor justo é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

( ) O custo-padrão leva em consideração os níveis normais de utilização dos materiais e bens de consumo, da mão-de-obra e da eficiência na utilização da capacidade produtiva.

( ) Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o maior.

( ) Valores anormais de desperdício de materiais, mão-de-obra ou outros insumos de produção, não devem fazer parte do custo do estoque.

( ) Gastos com armazenamento sempre comporão o custo do estoque, haja vista que são necessários para a geração da receita futura.

A sequência CORRETA de afirmativas verdadeiras (V) e falsas (F), de cima para baixo, é:

Q3078011

Contabilidade Geral

Uma empresa recebeu, em novembro de 2024, o aluguel de seu imóvel

referente a janeiro de 2025. A receita será reconhecida

Q3078010

Contabilidade de Custos

Uma empresa fabricante de móveis para bebês se especializou na produção

de três produtos: guarda-roupa, berço e cômoda.

Aos três produtos foram alocados os seguintes custos diretos:

Guarda-roupa R$ 82.000 Berço R$ 50.000 Cômoda R$ 68.000 TOTAL R$ 200.000

Os seguintes custos indiretos precisam ser alocados:

Depreciação de equipamentos R$ 36.000 Manutenção de equipamentos R$ 63.000 Outros custos indiretos R$ 18.000 TOTAL R$ 117.000

Os custos indiretos são alocados levando-se em consideração o tempo de uso de horas-máquina (hm) para produção dos produtos. Essa informação pode ser observada a seguir:

Guarda-roupa 400 horas-máquina Berço 250 horas-máquina Cômoda 350 horas-máquina TOTAL 1.000 horas-máquina

Considerando-se somente essas informações, o custo total por produto, do guarda-roupa, do berço e da cômoda, respectivamente, é de

Aos três produtos foram alocados os seguintes custos diretos:

Guarda-roupa R$ 82.000 Berço R$ 50.000 Cômoda R$ 68.000 TOTAL R$ 200.000

Os seguintes custos indiretos precisam ser alocados:

Depreciação de equipamentos R$ 36.000 Manutenção de equipamentos R$ 63.000 Outros custos indiretos R$ 18.000 TOTAL R$ 117.000

Os custos indiretos são alocados levando-se em consideração o tempo de uso de horas-máquina (hm) para produção dos produtos. Essa informação pode ser observada a seguir:

Guarda-roupa 400 horas-máquina Berço 250 horas-máquina Cômoda 350 horas-máquina TOTAL 1.000 horas-máquina

Considerando-se somente essas informações, o custo total por produto, do guarda-roupa, do berço e da cômoda, respectivamente, é de

Q3078009

Contabilidade de Custos

Texto associado

Uma pequena fábrica de sabonetes contratou um contador para criar um sistema

simples de controle de custos, haja vista que estavam crescendo e as vendas

aumentavam. Para isso, o contador levantou algumas informações do último mês

sobre o processo produtivo, administrativo e de vendas do negócio. Os custos de

produção e outras informações sobre a entidade são os seguintes:

• Unidades produzidas: 10.000

• Unidades vendidas: 9.800

• Preço de venda unitário: R$ 10

• Custos fixos totais de produção: R$ 15.000

• Despesas fixas totais de administração e vendas: R$ 3.000

• Custos variáveis de produção: R$ 4,50 por unidade

• Despesas variáveis de administração e venda: R$ 0,70 por unidade

Não havia estoques iniciais de matéria-prima, produtos em processo ou produtos

acabados para comercialização, e toda a produção iniciada no mês foi concluída no

próprio mês.

A margem de segurança da empresa, em percentual, foi de

Q3078008

Contabilidade de Custos

Texto associado

Uma pequena fábrica de sabonetes contratou um contador para criar um sistema

simples de controle de custos, haja vista que estavam crescendo e as vendas

aumentavam. Para isso, o contador levantou algumas informações do último mês

sobre o processo produtivo, administrativo e de vendas do negócio. Os custos de

produção e outras informações sobre a entidade são os seguintes:

• Unidades produzidas: 10.000

• Unidades vendidas: 9.800

• Preço de venda unitário: R$ 10

• Custos fixos totais de produção: R$ 15.000

• Despesas fixas totais de administração e vendas: R$ 3.000

• Custos variáveis de produção: R$ 4,50 por unidade

• Despesas variáveis de administração e venda: R$ 0,70 por unidade

Não havia estoques iniciais de matéria-prima, produtos em processo ou produtos

acabados para comercialização, e toda a produção iniciada no mês foi concluída no

próprio mês.

O valor do ponto de equilíbrio contábil, em unidades de sabonetes, é igual a

Q3078007

Contabilidade de Custos

Texto associado

Uma pequena fábrica de sabonetes contratou um contador para criar um sistema

simples de controle de custos, haja vista que estavam crescendo e as vendas

aumentavam. Para isso, o contador levantou algumas informações do último mês

sobre o processo produtivo, administrativo e de vendas do negócio. Os custos de

produção e outras informações sobre a entidade são os seguintes:

• Unidades produzidas: 10.000

• Unidades vendidas: 9.800

• Preço de venda unitário: R$ 10

• Custos fixos totais de produção: R$ 15.000

• Despesas fixas totais de administração e vendas: R$ 3.000

• Custos variáveis de produção: R$ 4,50 por unidade

• Despesas variáveis de administração e venda: R$ 0,70 por unidade

Não havia estoques iniciais de matéria-prima, produtos em processo ou produtos

acabados para comercialização, e toda a produção iniciada no mês foi concluída no

próprio mês.

Os valores do resultado do exercício, considerando o custeio por absorção

e o custeio variável, respectivamente, são

Q3078006

Contabilidade Geral

No dia 1º de janeiro de 2024, uma empresa adquiriu um automóvel no valor

de R$ 100.000 que será utilizado para entrega de mercadorias. Foram estimados uma vida

útil de 8 anos de uso e um valor residual de 20%. Com base nessas informações e

considerando a NBC TG 27 (R4) – Ativo imobilizado, o valor da depreciação anual, em 2024

será de:

Q3078005

Contabilidade Pública

Conforme a Lei nº 4.320, de 17 de março de 1964, os resultados gerais dos

exercícios serão demonstrados em uma série de balanços e demonstrativos.

NÃO são exigidas da entidade pública a elaboração e a divulgação do/a:

NÃO são exigidas da entidade pública a elaboração e a divulgação do/a:

Q3078004

Contabilidade Geral

Considerando a NBC TG Estrutura Conceitual – Estrutura Conceitual para

Elaboração e Divulgação de Relatório Contábil-Financeiro, analise as afirmativas a seguir:

I. Um ativo deve ser reconhecido no balanço patrimonial quando for provável que benefícios econômicos futuros dele provenientes fluirão para a entidade, mesmo que seu custo ou valor não possa ser mensurado com confiabilidade.

II. Um ativo não deve ser reconhecido no balanço patrimonial quando os gastos incorridos não proporcionarem a expectativa provável de geração de benefícios econômicos para a entidade além do período contábil corrente. Ao invés disso, tal transação deve ser reconhecida como receita na demonstração do resultado.

III. A despesa deve ser reconhecida imediatamente na demonstração do resultado quando o gasto não produzir benefícios econômicos futuros ou quando, e na extensão em que, os benefícios econômicos futuros não se qualificarem, ou deixarem de se qualificar, para reconhecimento no balanço patrimonial como ativo.

É CORRETO o que se afirma em

I. Um ativo deve ser reconhecido no balanço patrimonial quando for provável que benefícios econômicos futuros dele provenientes fluirão para a entidade, mesmo que seu custo ou valor não possa ser mensurado com confiabilidade.

II. Um ativo não deve ser reconhecido no balanço patrimonial quando os gastos incorridos não proporcionarem a expectativa provável de geração de benefícios econômicos para a entidade além do período contábil corrente. Ao invés disso, tal transação deve ser reconhecida como receita na demonstração do resultado.

III. A despesa deve ser reconhecida imediatamente na demonstração do resultado quando o gasto não produzir benefícios econômicos futuros ou quando, e na extensão em que, os benefícios econômicos futuros não se qualificarem, ou deixarem de se qualificar, para reconhecimento no balanço patrimonial como ativo.

É CORRETO o que se afirma em

Q3078003

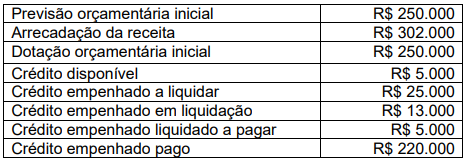

Contabilidade Pública

Analise a tabela a seguir, na qual são apresentados os valores contábeis de um município.

Considerando-se essas informações, o resultado orçamentário do município é de:

Q3078002

Contabilidade Geral

Considerando a NBC TG 07 (R2) – Subvenção e Assistência

Governamentais, analise as afirmativas a seguir:

I. A forma como a subvenção é recebida influencia no método de contabilização a ser adotado. Assim, a contabilização não deve ser a mesma quando a subvenção é recebida em dinheiro ou recebida como redução de passivo.

II. Uma vez que a subvenção governamental é recebida de uma fonte que não os acionistas, mas deriva de ato de gestão em benefício da entidade, deve ser creditada diretamente no patrimônio líquido da entidade.

III. A subvenção e a assistência governamental não devem ser reconhecidas até que exista a razoável segurança de que a entidade cumprirá todas as condições estabelecidas e relacionadas à subvenção, e que a subvenção será recebida.

IV. O simples recebimento da subvenção não é prova conclusiva de que as condições a ela vinculadas tenham sido ou serão cumpridas.

É CORRETO o que se afirma em

I. A forma como a subvenção é recebida influencia no método de contabilização a ser adotado. Assim, a contabilização não deve ser a mesma quando a subvenção é recebida em dinheiro ou recebida como redução de passivo.

II. Uma vez que a subvenção governamental é recebida de uma fonte que não os acionistas, mas deriva de ato de gestão em benefício da entidade, deve ser creditada diretamente no patrimônio líquido da entidade.

III. A subvenção e a assistência governamental não devem ser reconhecidas até que exista a razoável segurança de que a entidade cumprirá todas as condições estabelecidas e relacionadas à subvenção, e que a subvenção será recebida.

IV. O simples recebimento da subvenção não é prova conclusiva de que as condições a ela vinculadas tenham sido ou serão cumpridas.

É CORRETO o que se afirma em

Q3077981

Algoritmos e Estrutura de Dados

Em um sistema de gerenciamento de arquivos de um sistema operacional,

é necessário implementar uma estrutura de dados que permita a organização hierárquica de

diretórios e arquivos. Essa estrutura deve suportar operações eficientes de inserção, busca e

navegação entre diferentes níveis de diretórios, além de garantir que a estrutura permaneça

balanceada para otimizar seu desempenho. A estrutura de dados adequada para atender a

essas necessidades é a:

Q3077979

Governança de TI

Durante a execução de um contrato de outsourcing de impressão, um órgão

público deve assegurar a conformidade e a qualidade dos serviços prestados. De acordo com

a Instrução Normativa SGD/ME nº 94, de 23 de dezembro de 2022, e a Portaria SGD/MGI nº

370, de 8 de março de 2023, o procedimento a ser obrigatoriamente implementado para a

fiscalização eficaz desse contrato é:

Q3077976

Sistemas Operacionais

Uma universidade com múltiplos campi está configurando um domínio

Active Directory e deseja otimizar a replicação entre controladores de domínio distribuídos

geograficamente. O técnico de tecnologia da informação (TI) responsável deve configurar

corretamente os sites e links de sites para garantir que a replicação ocorra de forma eficiente,

levando em conta o uso de largura de banda e os tempos de replicação. Com base nessas

necessidades, a descrição CORRETA de uma característica essencial da configuração de

sites no Active Directory é: