Questões de Vestibular MEC 2022 para Ciências Contábeis

Foram encontradas 35 questões

Q2182444

Contabilidade Pública

O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre

os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do

patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão;

a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social.

BRASIL. Secretaria do Tesouro Nacional. Manual de Contabilidade Aplicada ao Setor Público. 9. ed. 2021 (adaptado).

Considere que uma entidade do setor público cuja previsão de arrecadação de impostos foi de R$ 2 000 000,00 obteve os seguintes resultados:

• lançamento de R$ 1 500 000,00;

• arrecadação de R$ 1 000 000,00;

• recolhimento de R$ 500 000,00.

No contexto apresentado, o montante da variação patrimonial aumentativa a ser reconhecida será igual a

BRASIL. Secretaria do Tesouro Nacional. Manual de Contabilidade Aplicada ao Setor Público. 9. ed. 2021 (adaptado).

Considere que uma entidade do setor público cuja previsão de arrecadação de impostos foi de R$ 2 000 000,00 obteve os seguintes resultados:

• lançamento de R$ 1 500 000,00;

• arrecadação de R$ 1 000 000,00;

• recolhimento de R$ 500 000,00.

No contexto apresentado, o montante da variação patrimonial aumentativa a ser reconhecida será igual a

Q2182445

Contabilidade Geral

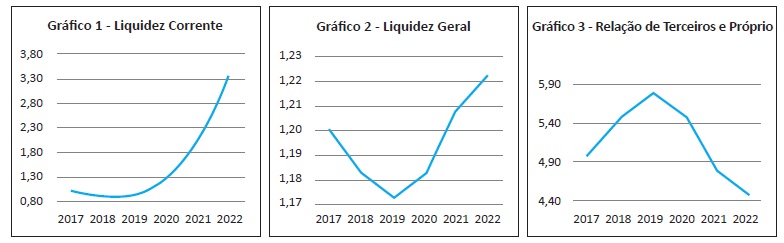

Os índices de liquidez apresentam a situação financeira de uma empresa frente aos compromissos

financeiros assumidos, ou seja, demonstram sua capacidade de arcar com as dívidas assumidas, o que,

em última instância, sinaliza a condição de sua própria continuidade. Já os índices utilizados para análise

da estrutura patrimonial estabelecem relações entre as fontes de financiamento próprio e de terceiros,

visando evidenciar a dependência da entidade em relação aos recursos de terceiros.

MARTINS, E.; MIRANDA, G. J.; DINIZ J. A. Análise de didática das demonstrações contábeis. 3. ed. São Paulo: Atlas, 2020 (adaptado).

O profissional de contabilidade da Empresa ABC apresentou os gráficos a seguir em uma reunião de avaliação da diretoria sobre os efeitos financeiros do período pré-pandemia de Covid-19 (2017-2019) e da pandemia de Covid-19 (2020-2022), considerando para 2022 os valores projetados para o final do exercício.

Durante a reunião, o profissional de contabilidade destacou à diretoria que os valores monetários do Ativo Circulante e do Patrimônio Líquido não sofreram alterações ao longo de todo o período (2017-2022).

Com base nos dados apresentados, avalie as afirmações a seguir.

I. A dependência do capital de terceiros diminuiu no período da pandemia de Covid-19.

II. A empresa ABC teve prejuízo no intervalo de 2017-2019, pré-pandemia de Covid-19.

III. As variações da Liquidez Geral se deram por conta da política de aquisição de ativos imobilizados.

IV. A Liquidez Corrente da empresa ABC aumentou no período da pandemia de Covid-19, pois houve melhora na relação de dívidas de curto prazo com o endividamento total.

É correto apenas o que se afirma em

MARTINS, E.; MIRANDA, G. J.; DINIZ J. A. Análise de didática das demonstrações contábeis. 3. ed. São Paulo: Atlas, 2020 (adaptado).

O profissional de contabilidade da Empresa ABC apresentou os gráficos a seguir em uma reunião de avaliação da diretoria sobre os efeitos financeiros do período pré-pandemia de Covid-19 (2017-2019) e da pandemia de Covid-19 (2020-2022), considerando para 2022 os valores projetados para o final do exercício.

Durante a reunião, o profissional de contabilidade destacou à diretoria que os valores monetários do Ativo Circulante e do Patrimônio Líquido não sofreram alterações ao longo de todo o período (2017-2022).

Com base nos dados apresentados, avalie as afirmações a seguir.

I. A dependência do capital de terceiros diminuiu no período da pandemia de Covid-19.

II. A empresa ABC teve prejuízo no intervalo de 2017-2019, pré-pandemia de Covid-19.

III. As variações da Liquidez Geral se deram por conta da política de aquisição de ativos imobilizados.

IV. A Liquidez Corrente da empresa ABC aumentou no período da pandemia de Covid-19, pois houve melhora na relação de dívidas de curto prazo com o endividamento total.

É correto apenas o que se afirma em

Q2182446

Análise de Balanços

TEXTO 1

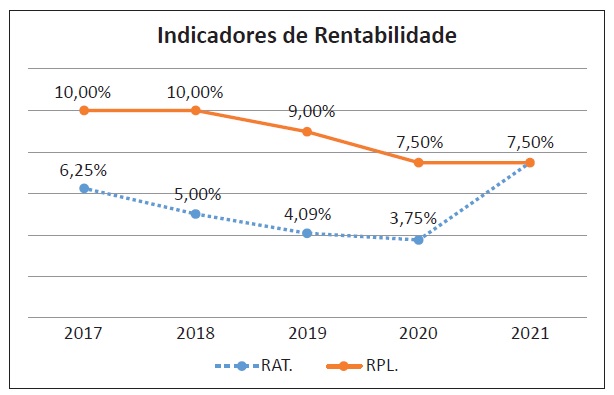

Os índices de rentabilidade, com frequência, relacionam os resultados obtidos pela empresa com algum valor que expresse a dimensão relativa do mesmo, ou seja, valor de vendas, ativo total, patrimônio líquido ou ativo operacional. Dessa forma, torna-se mais visível o desempenho econômico da entidade, independentemente do seu tamanho.

MARTINS, E.; MIRANDA, G. J.; DINIZ J. A. Análise de didática das demonstrações contábeis. 3. ed. São Paulo: Atlas, 2020 (adaptado).

TEXTO 2

O gráfico a seguir apresenta os dados comparativos dos indicadores de Retorno sobre o Ativo (RAT) e Retorno sobre o Patrimônio Líquido (RPL) da Empresa Delta para o período de 2017 a 2021

Com base no gráfico apresentado, avalie as afirmações a seguir.

I. A rentabilidade do capital próprio apresentou quedas sucessivas nos anos de 2019 e 2020, no entanto, observa-se uma melhora em 2021.

II. A rentabilidade dos ativos, em 2018, considerando que não houve alteração do patrimônio líquido, apresentou uma queda devido ao aumento do montante dos ativos em relação ao ano anterior.

III. As rentabilidades do ativo e do patrimônio líquido foram coincidentes em 2021, pois o endividamento da empresa foi reduzido a zero.

É correto o que se afirma em

Os índices de rentabilidade, com frequência, relacionam os resultados obtidos pela empresa com algum valor que expresse a dimensão relativa do mesmo, ou seja, valor de vendas, ativo total, patrimônio líquido ou ativo operacional. Dessa forma, torna-se mais visível o desempenho econômico da entidade, independentemente do seu tamanho.

MARTINS, E.; MIRANDA, G. J.; DINIZ J. A. Análise de didática das demonstrações contábeis. 3. ed. São Paulo: Atlas, 2020 (adaptado).

TEXTO 2

O gráfico a seguir apresenta os dados comparativos dos indicadores de Retorno sobre o Ativo (RAT) e Retorno sobre o Patrimônio Líquido (RPL) da Empresa Delta para o período de 2017 a 2021

Com base no gráfico apresentado, avalie as afirmações a seguir.

I. A rentabilidade do capital próprio apresentou quedas sucessivas nos anos de 2019 e 2020, no entanto, observa-se uma melhora em 2021.

II. A rentabilidade dos ativos, em 2018, considerando que não houve alteração do patrimônio líquido, apresentou uma queda devido ao aumento do montante dos ativos em relação ao ano anterior.

III. As rentabilidades do ativo e do patrimônio líquido foram coincidentes em 2021, pois o endividamento da empresa foi reduzido a zero.

É correto o que se afirma em

Q2182447

Contabilidade Geral

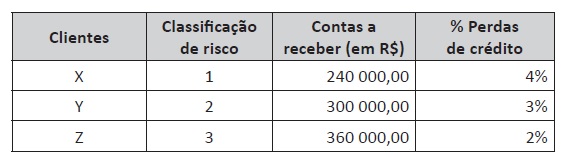

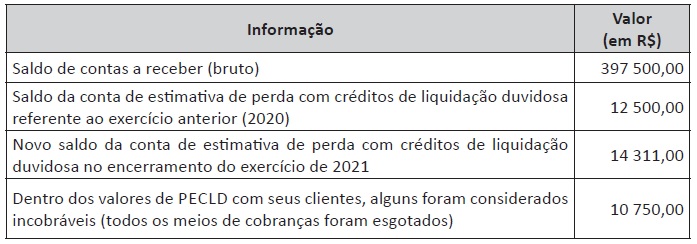

A análise da estimativa de recebimento de um crédito é constante nas empresas para o fornecimento de

informações essenciais a seus usuários. A NBC TG 48 – Instrumentos Financeiros expõe como os ativos

financeiros das empresas podem ser conduzidos para o levantamento de suas perdas em créditos previstas

para as contas a receber. Outro documento, também muito importante, a Resolução n. 2.682/1999 do

Banco Central do Brasil, determina parâmetros de classificação das operações de crédito e regras para

a composição das Perdas Estimadas para Créditos de Liquidação Duvidosa (PECLD). Apesar de ser uma

resolução para as instituições financeiras, tais critérios são bases eficientes para empresas com valores

expressivos de contas a receber em seus ativos.

SANTOS, A. et al. Manual de contabilidade societária: aplicável a todas as sociedades. 4. ed. São Paulo: Atlas, 2022 (adaptado).

A seguir, são apresentadas situações de duas empresas distintas, com os elementos necessários para o encerramento de suas demonstrações financeiras.

EMPRESA A

A Empresa A apresenta, ao final do exercício, a relação de prováveis perdas com seus clientes. No quadro a seguir, as contas a receber foram listadas de acordo com o risco que determinados clientes representam e, para cada risco, foi determinada uma porcentagem de ajuste com as perdas estimadas.

Empresa B

A empresa B apresenta, ao final do exercício de 2021, as seguintes informações:

Com base nas informações apresentadas a respeito das empresas A e B, considerando suas particularidades, baseando-se na NBC TG 48 – Instrumentos Financeiros e desconsiderando os efeitos tributários, assinale a oção que corresponda aos balanços patrimoniais no que se refere a contas a receber e à estimativa de perda com créditos de liquidação duvidosa para cada empresa.

SANTOS, A. et al. Manual de contabilidade societária: aplicável a todas as sociedades. 4. ed. São Paulo: Atlas, 2022 (adaptado).

A seguir, são apresentadas situações de duas empresas distintas, com os elementos necessários para o encerramento de suas demonstrações financeiras.

EMPRESA A

A Empresa A apresenta, ao final do exercício, a relação de prováveis perdas com seus clientes. No quadro a seguir, as contas a receber foram listadas de acordo com o risco que determinados clientes representam e, para cada risco, foi determinada uma porcentagem de ajuste com as perdas estimadas.

Empresa B

A empresa B apresenta, ao final do exercício de 2021, as seguintes informações:

Com base nas informações apresentadas a respeito das empresas A e B, considerando suas particularidades, baseando-se na NBC TG 48 – Instrumentos Financeiros e desconsiderando os efeitos tributários, assinale a oção que corresponda aos balanços patrimoniais no que se refere a contas a receber e à estimativa de perda com créditos de liquidação duvidosa para cada empresa.

Q2182448

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 01 (R4) trata da redução ao valor recuperável de ativos e

tem por objetivo assegurar que eles não estejam registrados contabilmente com valor que exceda seus

valores de recuperação, estabelecendo procedimentos de mensuração, reconhecimento e divulgação.

Considerando o disposto na NBC TG 01 (R4), analise as informações apresentadas para um ativo não circulante de vida útil definida:

• Data de aquisição: 01 de janeiro de X1.

• Valor de aquisição: R$ 1 000 000,00.

• Valor residual do ativo: R$ 200 000,00.

• Vida útil estimada do ativo: 10 anos.

• Depreciação acumulada do ativo até o final de X2: R$ 160 000,00.

• Perda por redução ao valor recuperável, reconhecida ao final de X2: R$ 3 000,00.

Informações relativas à mensuração do valor recuperável do ativo ao final de X3:

• Valor em uso: R$ 780 000,00.

• Valor líquido de venda: R$ 757 375,00.

Considerando que não houve mudança de estimativa de valor residual e de vida útil remanescente, assinale a opção que corresponde ao valor contábil do ativo em análise a ser evidenciado no balanço patrimonial ao final de X3.

Considerando o disposto na NBC TG 01 (R4), analise as informações apresentadas para um ativo não circulante de vida útil definida:

• Data de aquisição: 01 de janeiro de X1.

• Valor de aquisição: R$ 1 000 000,00.

• Valor residual do ativo: R$ 200 000,00.

• Vida útil estimada do ativo: 10 anos.

• Depreciação acumulada do ativo até o final de X2: R$ 160 000,00.

• Perda por redução ao valor recuperável, reconhecida ao final de X2: R$ 3 000,00.

Informações relativas à mensuração do valor recuperável do ativo ao final de X3:

• Valor em uso: R$ 780 000,00.

• Valor líquido de venda: R$ 757 375,00.

Considerando que não houve mudança de estimativa de valor residual e de vida útil remanescente, assinale a opção que corresponde ao valor contábil do ativo em análise a ser evidenciado no balanço patrimonial ao final de X3.