A análise da estimativa de recebimento de um crédito é const...

Próximas questões

Com base no mesmo assunto

Q2182447

Contabilidade Geral

A análise da estimativa de recebimento de um crédito é constante nas empresas para o fornecimento de

informações essenciais a seus usuários. A NBC TG 48 – Instrumentos Financeiros expõe como os ativos

financeiros das empresas podem ser conduzidos para o levantamento de suas perdas em créditos previstas

para as contas a receber. Outro documento, também muito importante, a Resolução n. 2.682/1999 do

Banco Central do Brasil, determina parâmetros de classificação das operações de crédito e regras para

a composição das Perdas Estimadas para Créditos de Liquidação Duvidosa (PECLD). Apesar de ser uma

resolução para as instituições financeiras, tais critérios são bases eficientes para empresas com valores

expressivos de contas a receber em seus ativos.

SANTOS, A. et al. Manual de contabilidade societária: aplicável a todas as sociedades. 4. ed. São Paulo: Atlas, 2022 (adaptado).

A seguir, são apresentadas situações de duas empresas distintas, com os elementos necessários para o encerramento de suas demonstrações financeiras.

EMPRESA A

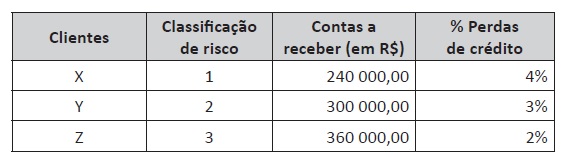

A Empresa A apresenta, ao final do exercício, a relação de prováveis perdas com seus clientes. No quadro a seguir, as contas a receber foram listadas de acordo com o risco que determinados clientes representam e, para cada risco, foi determinada uma porcentagem de ajuste com as perdas estimadas.

Empresa B

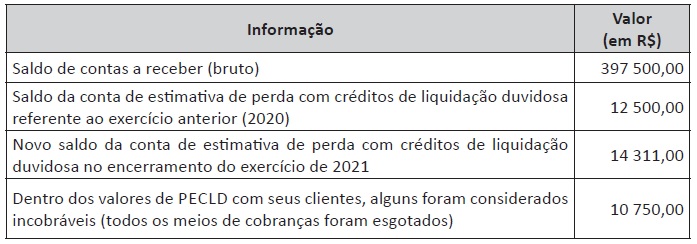

A empresa B apresenta, ao final do exercício de 2021, as seguintes informações:

Com base nas informações apresentadas a respeito das empresas A e B, considerando suas particularidades, baseando-se na NBC TG 48 – Instrumentos Financeiros e desconsiderando os efeitos tributários, assinale a oção que corresponda aos balanços patrimoniais no que se refere a contas a receber e à estimativa de perda com créditos de liquidação duvidosa para cada empresa.

SANTOS, A. et al. Manual de contabilidade societária: aplicável a todas as sociedades. 4. ed. São Paulo: Atlas, 2022 (adaptado).

A seguir, são apresentadas situações de duas empresas distintas, com os elementos necessários para o encerramento de suas demonstrações financeiras.

EMPRESA A

A Empresa A apresenta, ao final do exercício, a relação de prováveis perdas com seus clientes. No quadro a seguir, as contas a receber foram listadas de acordo com o risco que determinados clientes representam e, para cada risco, foi determinada uma porcentagem de ajuste com as perdas estimadas.

Empresa B

A empresa B apresenta, ao final do exercício de 2021, as seguintes informações:

Com base nas informações apresentadas a respeito das empresas A e B, considerando suas particularidades, baseando-se na NBC TG 48 – Instrumentos Financeiros e desconsiderando os efeitos tributários, assinale a oção que corresponda aos balanços patrimoniais no que se refere a contas a receber e à estimativa de perda com créditos de liquidação duvidosa para cada empresa.