Questões Militares Sobre contabilidade de custos

Foram encontradas 368 questões

Q267781

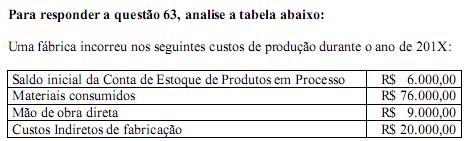

Contabilidade de Custos

É correto afirmar que os custos de conversão são da ordem de:

Q267777

Contabilidade de Custos

Complete as lacunas abaixo e assinale a alternativa que dá sentido correto ao parágrafo:

Na logística, pode-se considerar como ___________ os custos de transporte e armazenagem. O _____________ é um custo imputado, não registrado contabilmente, mas que deve ser contemplado nos relatórios gerenciais, pois são imprescindíveis à gestão da Logística. O(s) ____________ contempla(m) aspectos físicos e monetários, dentro da normalidade, e é(são) aplicado(s) aos produtos/serviços ou à atividade.

Na logística, pode-se considerar como ___________ os custos de transporte e armazenagem. O _____________ é um custo imputado, não registrado contabilmente, mas que deve ser contemplado nos relatórios gerenciais, pois são imprescindíveis à gestão da Logística. O(s) ____________ contempla(m) aspectos físicos e monetários, dentro da normalidade, e é(são) aplicado(s) aos produtos/serviços ou à atividade.

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266792

Contabilidade de Custos

Assinale a alternativa que completa adequadamente as lacunas abaixo.

O custo Variável Unitário (CVu) do produto ZEV é R$ 50,00 e a Margem de Contribuição unitária (MCu) representa 0,6 CVu. Os custos e despesas fixos do período montam a R$ 129.000,00. Uma eventual elevação do Preço de Venda unitário de 10% e uma redução de 10% nos Custos Variáveis unitários, promoveria o deslocamento do ponto de equilíbrio econômico de ____________ para ____________ unidades.

O custo Variável Unitário (CVu) do produto ZEV é R$ 50,00 e a Margem de Contribuição unitária (MCu) representa 0,6 CVu. Os custos e despesas fixos do período montam a R$ 129.000,00. Uma eventual elevação do Preço de Venda unitário de 10% e uma redução de 10% nos Custos Variáveis unitários, promoveria o deslocamento do ponto de equilíbrio econômico de ____________ para ____________ unidades.

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266787

Contabilidade de Custos

A indústria GAMA produz apenas um artigo – o produto ALFA que é vendido ao preço unitário de R$ 126,00. Referido preço foi calculado utilizando o Mark up multiplicador (MKM) de 1,8 sobre o custo variável unitário. Os custos e despesas fixos montam a R$ 240.000,00 e a indústria GAMA espera lucrar R$ 50,00 em cada unidade vendida. Então, para atingir esse objetivo, deverá vender:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266786

Contabilidade de Custos

O custo variável unitário do produto. ZETA é R$ 8,00 e o preço de venda unitário esperado é R$ 14,00. As despesas variáveis de vendas por unidade montam a R$ 2,80 e os custos e despesas fixos, a R$ 10.000,00. Sabendo-se que a empresa pretende obter um lucro de R$ 8.624,00, quantas unidades deverão ser vendidas?

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266784

Contabilidade de Custos

A indústria. BEIJA-FLOR produz apenas um artigo, em um único processo. Os custos de transformação se distribuem continuamente ao longo do período e o material direto entra no início do processo. Nas unidades prontas se aplicam custos específicos variáveis de R$ 12,00 por unidade. Durante o período foram produzidas 7.000 unidades, 2.500 ficaram a 80% de processamento e 500 unidades defeituosas sem valor econômico, a 10% de processamento. Os custos de transformação (CTr) montaram a R$ 226.250,00 e a MP R$ 200.000,00. Tendo em vista a inexistência de estoque inicial de produtos em processamento, no final do período, os custos das unidades prontas, das unidades em processamento e das defeituosas (considerando a não absorção pelas unidades boas) são, respectivamente:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266783

Contabilidade de Custos

A produção total do Artigo EMAUS, no período “n”, foi estimada em 200.000 unidades, com a seguinte estrutura de custos:

•Custos e despesas fixos---------------R$ 1.450.600,00

•Custos variáveis unitários--------------R$ 25,00

•Comissão sobre vendas----------------5%

O Departamento de Marketing da empresa desenvolveu as seguintes hipóteses sobre as vendas em relação às variações de preços:

Ao preço unitário de R$ 60,00 venderá toda a produção.

Ao preço unitário de R$ 68,00 venderá 90% da produção.

Ao Preço unitário de R$ 72,00 venderá 80% da produção.

Ao preço unitário de R$ 80,00 venderá 75% da produção.

A alternativa que promoverá o melhor resultado para a empresa será a seguinte:

•Custos e despesas fixos---------------R$ 1.450.600,00

•Custos variáveis unitários--------------R$ 25,00

•Comissão sobre vendas----------------5%

O Departamento de Marketing da empresa desenvolveu as seguintes hipóteses sobre as vendas em relação às variações de preços:

Ao preço unitário de R$ 60,00 venderá toda a produção.

Ao preço unitário de R$ 68,00 venderá 90% da produção.

Ao Preço unitário de R$ 72,00 venderá 80% da produção.

Ao preço unitário de R$ 80,00 venderá 75% da produção.

A alternativa que promoverá o melhor resultado para a empresa será a seguinte:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266782

Contabilidade de Custos

O custo de mão de obra direta não pode, de forma alguma, ser concomitantemente:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266781

Contabilidade de Custos

Assinale a alternativa que completa adequadamente as lacunas abaixo.

Na determinação do estoque final da matéria prima ref. MP 028 foram considerados o tempo de espera de um pedido (t) e o consumo diário esperado (Cd) no período n+1. O tempo médio de espera é de 10 dias, podendo experimentar atrasos de até 2 dias e o consumo médio diário (Cd) no período n+1 é de 100 unidades, sofrendo oscilações eventuais em torno de 10%. Então, o estoque final (Ef) será de _________ unidades. e o impacto das aleatoriedades montará a __________ unidades, respectivamente:

Na determinação do estoque final da matéria prima ref. MP 028 foram considerados o tempo de espera de um pedido (t) e o consumo diário esperado (Cd) no período n+1. O tempo médio de espera é de 10 dias, podendo experimentar atrasos de até 2 dias e o consumo médio diário (Cd) no período n+1 é de 100 unidades, sofrendo oscilações eventuais em torno de 10%. Então, o estoque final (Ef) será de _________ unidades. e o impacto das aleatoriedades montará a __________ unidades, respectivamente:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266780

Contabilidade de Custos

A relação entre a Margem de Contribuição unitária (MCu) e o Preço de Venda unitário (PVu) de R$ 60,00 é equivalente a 2/3. Os custos e despesas fixos do período montam a R$ 270.000,00. Então, o break even point acontecerá quando a receita operacional, em reais e em unidades, atingir os valores de:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266779

Contabilidade de Custos

Ao iniciar o exercício, o estoque do Produto MANU era de 2.000 unidades avaliadas ao preço médio de R$ 80,00. Os custos dos produtos vendidos (CPV) do período montaram a R$ 1.080.000,00 e o prazo médio de giro dos estoques era de 60 dias (considerar o exercício anual de 360 dias). O estoque final (Ef) e o custo de produção do período serão, respectivamente:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266778

Contabilidade de Custos

No período “n”, a produção do artigo MECA foi de 10.000 unidades e o estoque inicial (Ei) era superior ao estoque final (Ef) em 2.000 unidades. Então, as vendas do período, em unidades físicas, foram de:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266777

Contabilidade de Custos

Os custos e despesas fixos da indústria GAMA montam a R$ 190.000,00 e a margem de contribuição unitária representa 60% do preço de venda unitário. A GAMA realizou um investimento de R$ 200.000,00 e deseja ter um retorno de 10%. Desse modo, as vendas totais no período deverão elevar-se a:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266776

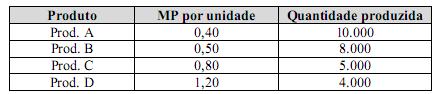

Contabilidade de Custos

A matéria prima (MP) ref. 0348 é utilizada na produção dos seguintes produtos, conforme o quadro abaixo:

Sabendo-se que o estoque final da MP 0348 deverá ser superior em 2.200 unidades ao estoque do início do período, a matéria prima a ser adquirida montará a:

Sabendo-se que o estoque final da MP 0348 deverá ser superior em 2.200 unidades ao estoque do início do período, a matéria prima a ser adquirida montará a:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266775

Contabilidade de Custos

A indústria de artefatos LUCA utiliza no custeio de seus produtos o método do custo padrão. Para a produção do art. XIZ, o tempo padrão é de 45 min por unidade produzida e a taxa salarial horária padrão é de R$ 10,00. Tendo em vista que na produção de 5000 unidades foram aplicadas 4000 horas num montante de R$ 44.000,00. A variância eficiência foi de:

Ano: 2011

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2011 - EsFCEx - Oficial - Ciências Contábeis |

Q266774

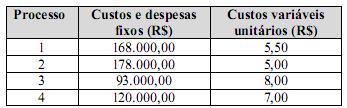

Contabilidade de Custos

A indústria de artefatos EXE produzirá o artigo “M”, utilizando um dos processos de produção constantes da tabela abaixo:

Tendo recebido uma encomenda de 20.000 unidades, a alternativa de produção mais econômica (de menor custo) será através da utilização do processo:

Tendo recebido uma encomenda de 20.000 unidades, a alternativa de produção mais econômica (de menor custo) será através da utilização do processo:

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2011 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q251123

Contabilidade de Custos

Uma empresa produziu os produtos A, B e C, incorrendo nos seguintes custos diretos:

Produto Custo direto ($)

A 100,00

B 120,00

C 90,00

Total 310,00

Os custos indiretos de produção foram distribuídos pelos departamentos X, Y e Z da seguinte forma:

Item de custo/ Departamento X Y Z Total

Depreciação das máquinas ($) 20,00 50,00 10,00 80,00

Energia elétrica ($) 20,00 30,00 10,00 60,00

Outros custos indiretos ($) 20,00 10,00 30,00 40,00

Total 60,00 90,00 30,00 180,00

Os custos indiretos de produção foram distribuídos aos produtos de acordo com o tempo de hora-máquina consumido por cada produto ao ser trabalhado nos departamentos, conforme segue:

Produto/ Departamento X Y Z Total

Hora-máquina para A 1 - - 1

Hora-máquina para B 5 4 - 9

Hora-máquina para C - 5 3 8

Total 6 9 3 18

0 custo de produção dos produtos.A, B e C foi, respectivamente:

Produto Custo direto ($)

A 100,00

B 120,00

C 90,00

Total 310,00

Os custos indiretos de produção foram distribuídos pelos departamentos X, Y e Z da seguinte forma:

Item de custo/ Departamento X Y Z Total

Depreciação das máquinas ($) 20,00 50,00 10,00 80,00

Energia elétrica ($) 20,00 30,00 10,00 60,00

Outros custos indiretos ($) 20,00 10,00 30,00 40,00

Total 60,00 90,00 30,00 180,00

Os custos indiretos de produção foram distribuídos aos produtos de acordo com o tempo de hora-máquina consumido por cada produto ao ser trabalhado nos departamentos, conforme segue:

Produto/ Departamento X Y Z Total

Hora-máquina para A 1 - - 1

Hora-máquina para B 5 4 - 9

Hora-máquina para C - 5 3 8

Total 6 9 3 18

0 custo de produção dos produtos.A, B e C foi, respectivamente:

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2011 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q251121

Contabilidade de Custos

Uma empresa fabril estimou, para um determinado período, um volume de 500 horas-máquina para a produção de bicicletas, com Custos Indiretos de Produção (CIP) fixos de R$ 80.000,00 e CIP variáveis de R$ 100,00 por hora-máquina. Ao final do período, a unidade fabril reportou ao departamento de contabilidade que havia gasto 400 horas-máquina para executar o volume de produção previsto, tendo apurado R$ 100.000,00 de CIP totais. O departamento de contabilidade, ao analisar as variações entre os CIP aplicados e os reais, concluiu que as variações de volume, de custos e total foram, respectivamente:

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2011 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q251120

Contabilidade de Custos

A soma de todos os custos de produção, exceto os relativos a matérias-primas e a outros eventuais adquiridos e empregados sem nenhuma modificação pela empresa, denomina-se custos

Ano: 2011

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2011 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q251117

Contabilidade de Custos

Uma empresa fabricante de veleiros fabricou e vendeu, em um determinado mês, 10 unidades. Naquele período, o somatório de custos e de despesas fixos montou $ 400.000,00; o custo variável total foi de R$ 1.700.000,00; e o preço de venda foi de R$ 220.000,00 a unidade. De acordo com estas informações, é correto afirmar que a margem de segurança da empresa, em termos percentuais, para o período em questão, foi de: