Questões Militares de Contabilidade de Custos

Foram encontradas 378 questões

Ano: 2010

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2010 - EsFCEx - Oficial - Ciências Contábeis |

Q245501

Contabilidade de Custos

Texto associado

Considere as informações abaixo para responder o item.

O ciclo de produção do artigo EXA é de 10 dias, com a probabilidade da incorrência de atrasos de até 2 (dois) dias. As vendas médias diárias desse artigo para o mês n+ 1 são de 50 unidades por dia, podendo haver oscilações de até 10%.

O ciclo de produção do artigo EXA é de 10 dias, com a probabilidade da incorrência de atrasos de até 2 (dois) dias. As vendas médias diárias desse artigo para o mês n+ 1 são de 50 unidades por dia, podendo haver oscilações de até 10%.

O impacto do atraso no ciclo de produção, do aumento das vendas diárias do mês n+ 1 e da combinação do efeito desses fatores resultam, respectivamente, nos seguintes valores:

Ano: 2010

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2010 - EsFCEx - Oficial - Ciências Contábeis |

Q245500

Contabilidade de Custos

Texto associado

Considere as informações abaixo para responder o item.

O ciclo de produção do artigo EXA é de 10 dias, com a probabilidade da incorrência de atrasos de até 2 (dois) dias. As vendas médias diárias desse artigo para o mês n+ 1 são de 50 unidades por dia, podendo haver oscilações de até 10%.

O ciclo de produção do artigo EXA é de 10 dias, com a probabilidade da incorrência de atrasos de até 2 (dois) dias. As vendas médias diárias desse artigo para o mês n+ 1 são de 50 unidades por dia, podendo haver oscilações de até 10%.

Desse modo, o estoque final de produtos acabados, consideradas as aleatoriedades, será de:

Ano: 2010

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2010 - EsFCEx - Oficial - Ciências Contábeis |

Q245499

Contabilidade de Custos

A Empresa GALO, na venda de 40.000 unidades do Produto DELTA, auferiu um lucro de 5% sobre as vendas. Sabendo-se que a margem de contribuição unitária (MCu) é R$50,00 e o preço de venda (PV) equivale a 1,6 MCu, os custos e despesas fixos do período montaram a:

Ano: 2010

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2010 - EsFCEx - Oficial - Ciências Contábeis |

Q245498

Contabilidade de Custos

As vendas de 4.000 unidades do Prod. GAMA resultaram numa receita de R$600.000,00, ai incluído o lucro de 20% sobre o custo de fabricação. Os custos e despesas fixos do período montam a R$200.000,00. Assim, este nível de vendas está acima do ponto de equilibrio em:

Ano: 2010

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2010 - EsFCEx - Oficial - Ciências Contábeis |

Q245497

Contabilidade de Custos

As vendas totais da IND MERLIN, no período "n", montaram a R$200.000,00. Sabendo-se que as receitas totais do ponto de equilíbrio são R$80.000,00, a margem de segurança percentual é de:

Ano: 2010

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2010 - EsFCEx - Oficial - Ciências Contábeis |

Q245496

Contabilidade de Custos

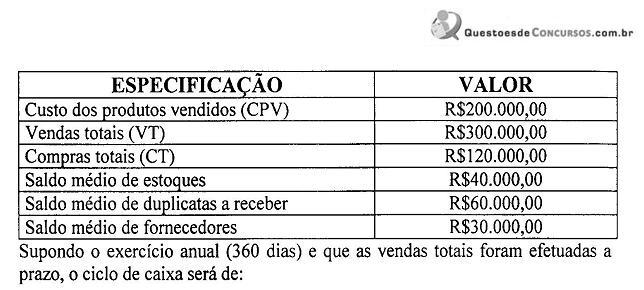

Um analista financeiro, necessitando medir o ciclo de caixa da Ind. GEM, utilizou as seguintes informações fornecidas pelo contador da referida empresa.

Ano: 2010

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2010 - EsFCEx - Oficial - Ciências Contábeis |

Q245495

Contabilidade de Custos

Ao final do período "n", o saldo credor da rubrica "Custos Indiretos de Fabricação Aplicados" montava a R$486.000,00. Sabendo-se que os CIFs reais elevaram-se a R$502.000,00, no mesmo período, a variância calculada poderia ser designada como:

Ano: 2010

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2010 - EsFCEx - Oficial - Ciências Contábeis |

Q245494

Contabilidade de Custos

As descargas de custos entre os centros de responsabilidade, quando se verificam nas duas direções - da direita para a esquerda e da esquerda para a direita - denominam-se:

Ano: 2010

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2010 - EsFCEx - Oficial - Ciências Contábeis |

Q245493

Contabilidade de Custos

A linha de produção da IND GAMA é integrada por três produtos A, B e C, cuja equivalência entre eles é a seguinte: A = 2B e C = 1,5 A. Sabendo-se que, no período "n", foram produzidas 100 unidades de A, 200 de B e 300 de C e que os custos conjuntos montaram a R$65.000,00, os custos unitários dos produtos A, B e C são, respectivamente:

Ano: 2010

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2010 - EsFCEx - Oficial - Ciências Contábeis |

Q245492

Contabilidade de Custos

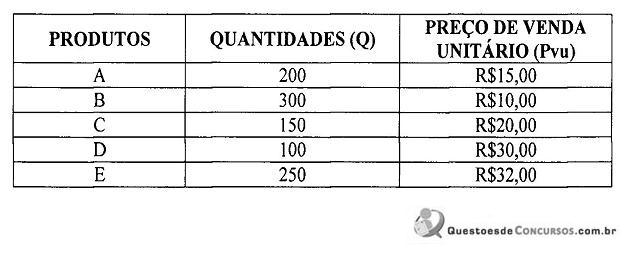

A linha de produção da Ind EXEC é composta de cinco produtos, cujas informações constam do quadro seguinte:

Sabendo-se que os custos conjuntos montam a R$10.000,00, utilizando o critério de distribuição proporcional às vendas, os custos unitários dos produtos A, B, C, D e E são, respectivamente:

Sabendo-se que os custos conjuntos montam a R$10.000,00, utilizando o critério de distribuição proporcional às vendas, os custos unitários dos produtos A, B, C, D e E são, respectivamente:

Ano: 2010

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2010 - EsFCEx - Oficial - Ciências Contábeis |

Q245491

Contabilidade de Custos

Sr. Alfredo Mota encomendou à Industria de Artefatos EXERC alguns artigos, que foram objeto da Ordem de Produção OP 2010/20. Na produção desta OP, foram empregados os seguintes insumos: matéria-prima R$115.200,00 e mão-de- obra direta R$50.000,00. A MOD será corrigida pelo fator de aplainamento 2,02. Os custos indiretos de fabricação serão aplicados a uma taxa de 75% sobre os custos básicos ou primários. O preço final (PV) da referida OP será obtido a partir da utilização do mark up divisor de 0,50 aplicado ao custo de fabricação. Então, o custo de fabricação (CFab) e o preço de venda (PV) da OP serão, respectivamente:

Ano: 2010

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2010 - EsFCEx - Oficial - Ciências Contábeis |

Q245490

Contabilidade de Custos

O custo de produção do período "n" montou a R$57.000,00 e o estoque inicial de produtos acabados (Ei PA) foi avaliado em R$10.000,00. Tendo em vista que a frequência de giro dos estoques de produtos acabados é 5,0 (cinco), o estoque final (Ef PA) será avaliado em:

Ano: 2010

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2010 - EsFCEx - Oficial - Ciências Contábeis |

Q245488

Contabilidade de Custos

O estoque inicial da matéria prima MP 431 era de 4.000 unidades, contabilizadas por R$200.000,00. No dia 6 de janeiro, verificou-se uma aquisição de 6.000 unidades, ao preço líquido unitário de R$55,00. Sabendo-se que esta empresa avalia seus estoques pelo preço médio ponderado, a requisição de 5.000 unidades, realizada no dia 12 de janeiro, foi contabilizada por:

Ano: 2010

Banca:

Exército

Órgão:

EsFCEx

Prova:

Exército - 2010 - EsFCEx - Oficial - Ciências Contábeis |

Q245487

Contabilidade de Custos

Na equação Y= CMV - Si + Sf, "Y" significa:

Q245392

Contabilidade de Custos

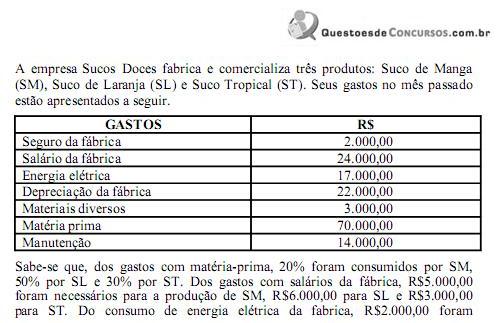

Observe a seguinte situação para responder a questão 54.

Os custos indiretos da empresa Sucos Doces é da ordem de:

Os custos indiretos da empresa Sucos Doces é da ordem de:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172785

Contabilidade de Custos

Os custos variáveis unitários do Produto “M” montam a R$ 580,00 e a relação entre o preço de venda unitário (PVu) e a margem de contribuição unitária (Mcu) é 2,00. Então, o preço de venda unitário do produto “M” é de:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172783

Contabilidade de Custos

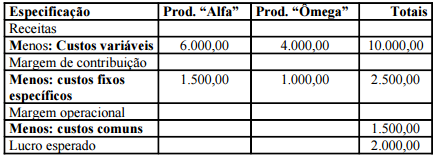

A indústria “MN” produz dois artigos: “Alfa” e “Ômega”, cujas produções foram orçadas para o período “n”, respectivamente em 2.000 e 1.000 unidades, segundo quadro abaixo:

A expectativa de lucro de R$ 2.000,00 será atingida se praticados os preços de venda unitários para os produtos Alfa e Ômega, respectivamente de:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172782

Contabilidade de Custos

A Indústria “ÔMEGA” adquiriu 10.000 unidades da matéria-prima MP 0651, ao preço unitário de R$ 20,00, pagando 30% à vista e o restante no prazo de 60 dias. Sabendo-se que os créditos fiscais montaram a R$ 48.500,00 e foram pagos fretes de R$ 2.800,00, as transações foram devidamente registradas nas contas Caixa, Matéria-Prima e Fornecedores, respectivamente nos seguintes valores:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

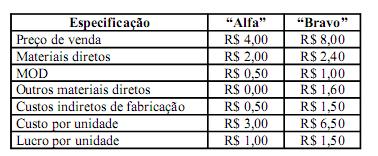

Q172781

Contabilidade de Custos

A Indústria Gama produz dois artigos: o produto “Alfa”, que sai a partir do primeiro processamento, e o produto “Bravo”, que passa por um processamento adicional. “Alfa” já tem um preço de mercado de R$ 4,00 por unidade e “Bravo” poderá ser lançado por R$ 8,00. O quadro abaixo mostra o demonstrativo dos lucros esperados de cada produto:

O processo de produção só permite produzir um artigo de cada vez e a capacidade de produção é de 800.000 horas. A produção horária de Alfa é de 50 unidades e Bravo é de 30.

A fim de que se torne indiferente a escolha de qualquer um dos produtos para desenvolver o mix de produção, o preço do produto Alfa deveria elevar-se a:

O processo de produção só permite produzir um artigo de cada vez e a capacidade de produção é de 800.000 horas. A produção horária de Alfa é de 50 unidades e Bravo é de 30.

A fim de que se torne indiferente a escolha de qualquer um dos produtos para desenvolver o mix de produção, o preço do produto Alfa deveria elevar-se a:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172780

Contabilidade de Custos

No período “n” foram produzidas 30.000 unidades do produto MX, com a aplicação de custos no montante de R$ 900.000,00. Sabe-se que dentre estas unidades 6.000 foram consideradas defeituosas: 2.000 inaproveitáveis e 4.000 vendidas por R$ 60.000,00. Utilizando a técnica de custeio de subprodutos, o custo unitário de cada unidade boa será de: