Questões Militares

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 208 questões

( ) Na representação gráfica, existem de um lado, os bens e direitos, que formam o grupo dos elementos positivos, e encontram-se no lado esquerdo do gráfico. Já no lado direito, existem as obrigações, que formam o grupo dos elementos negativos. ( ) As reservas representam os elementos ativos ou o conjunto de elementos ativos que o proprietário investiu na empresa, que poderá ser composto somente por dinheiro, ou dinheiro e outros bens. ( ) Quando os elementos componentes do patrimônio são devidamente qualificados, isto é, especificados segundo a natureza de cada um, ressaltamos o aspecto quantitativo. ( ) Situação Líquida Patrimonial é a diferença entre o ativo e o passivo, e a mesma pode ser também chamada de Patrimônio Líquido.

Custo de aquisição R$ 10.000,00 (-) Depreciação Acumulada R$ 3.500,00 (-) Ajuste de Recuperablidade (impaitment) R$ 2.500,00

Nessa mesma data (31/12/2019), foi vendido esse imóvel por R$ 6.500,00 à vista. O resultado obtido com a venda foi:

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do texto.

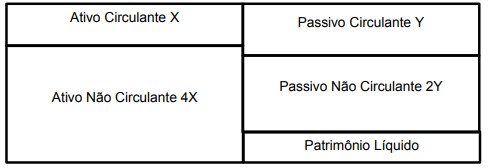

Observe a figura a seguir.

Diagrama de Balanço Patrimonial Governo Federal

Fonte: Arquivo da Banca Elaboradora.

Considerando-se os valores de X e Y 200 (UC) e 300 (UC), respectivamente, associados à figura acima, é

correto afirmar que a/o

Assinale a alternativa que preencha as lacunas da frase abaixo.

O aspecto qualitativo consiste em_______________, segundo a natureza de cada um, os bens, os direitos e as obrigações. O aspecto quantitativo consiste em ______________aos bens, aos direitos e às obrigações seus respectivos valores.

Em relação a Equação Básica do Patrimônio, marque V para verdadeiro e F para falso. Em seguida, assinale a alternativa com a sequência correta.

( ) A Situação Líquida Patrimonial será nula.

( ) A Situação Líquida Patrimonial será negativa.

( ) A Situação Líquida Patrimonial é igual à soma do Ativo com o Passivo.

( ) A Situação Líquida Patrimonial é igual ao Ativo diminuído das Obrigações.

Na representação gráfica do Patrimônio, em forma de T, temos, de um lado, os bens e os direitos, que formam o grupo dos elementos positivos; de outro lado, as obrigações, que formam o grupo dos elementos negativos. Considerando esses elementos, relacione as colunas e assinale a sequência correta.

1 – Elementos positivos

2 – Elementos negativos

( ) Caixa

( ) Impostos a Pagar

( ) Duplicatas a Pagar

( ) Duplicatas a Receber

Em relação ao Patrimônio, marque V para verdadeiro e F para falso. Em seguida, assinale a alternativa com a sequência correta.

( ) Os bens podem ser classificados em bens materiais e imateriais.

( ) Constituem obrigações para a empresa todos os valores que ela tem a receber de terceiros.

( ) Constituem direitos para a empresa todos os valores que ela tem a pagar com terceiros.

( ) Bens são as coisas capazes de satisfazer as necessidades humanas e são suscetíveis de avaliação econômica.

Do lucro líquido do exercício, _________ serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de _________ do capital social.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do texto.

Analise as asserções a seguir e a relação proposta entre elas.

I . Quando os valores de aquisição de mercadorias para revenda se mostram crescentes ao longo do tempo, a adoção do método de valoração dos estoques, denominado PEPS (Primeiro que Entra, Primeiro que Sai), implicará na apuração de um Custo das Mercadorias Vendidas (CMV) maior do que aquele que seria apurado em caso de adoção do método UEPS (Último que entra, Primeiro que sai).

PORQUE

II . no método UEPS, é considerado, para fins de determinação do custo das mercadorias vendidas, primeiro o valor das compras feitas mais recentemente, ou seja, aquelas que, no contexto dado, terão maior valor e, portanto, resultando em maior valor de custo.

Sobre essas asserções, é correto afirmar que

A Companhia Santos e Silva S.A. possui, como parte de seu ativo imobilizado, uma planta industrial que, tomada como um todo, representa uma unidade geradora de caixa.

A referida planta industrial foi construída ao longo do ano de 2017, sendo concluída em 31 de dezembro de 2017, ao custo histórico de R$ 1.500.000,00. Entrou em operação em 1º de janeiro de 2018, com estimativa de vida útil de 20 anos, sendo que não há expectativa de existência de valor residual ao final da vida útil estimada.

Em 31 de dezembro de 2018, o valor em uso da planta industrial em questão foi estimado em R$ 1.300.000,00. O valor de mercado, por sua vez, foi estimado em R$ 1.600.000,00, o qual implicaria em uma única despesa para a celebração da venda, equivalente a 5% de comissão a ser paga a um intermediário. Há, inclusive, proposta firme apresentada por uma empresa concorrente, disposta a pagar tal valor à Companhia Santos e Silva S.A. Esta, contudo, afirmou não ter interesse em aceitar a oferta.

Considerando as informações apresentadas, é correto afirmar que o valor da planta industrial a ser considerado para fins de elaboração do Balanço Patrimonial, apurado em 31 de dezembro de 2018, corresponde a