Questões Militares Sobre contabilidade geral

Foram encontradas 607 questões

1 – Passivo Circulante 2 – Passivo não Circulante

( ) Receitas Diferidas

( ) Obrigações a Fornecedores

( ) Empréstimos e Financiamentos

( ) Passivo Exigível a Longo Prazo

I- O controle individualizado das contas é importante para saber seus saldos, para apuração dos resultados e para elaboração de demonstrações contábeis, como o Balancete de Verificação do Razão.

II- No Balancete a soma da coluna do saldo Devedor não será igual à soma da coluna do Saldo Credor.

III- O Razonete é uma relação de contas extraídas do livro Razão, com seus saldos devedores e credores.

IV- Para elaboração do Balancete, cada conta será transferida do Razonete para o Balancete, com seu respectivo saldo.

Está correto o que se afirma em

Para isso, ela incorreu em custos de transação no valor de 5% do valor da operação.

Conforme aprovado pelo Conselho de Administração, foi utilizada a conta de reserva estatutária criada para esse fim a fim de lastrear essa operação.

Considerando essas informações, assinale a alternativa que apresenta o registro da operação supracitada.

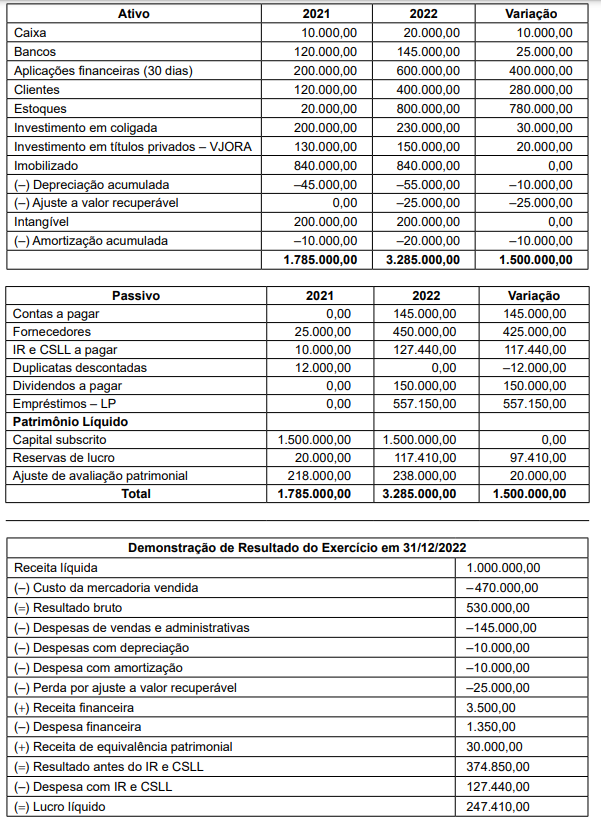

Balanço Patrimonial da Cia Fardada em 31.12.2022:

Outras informações:

A entidade adota a política de classificar:

a) juros pagos e recebidos como atividade operacional;

b) duplicatas descontadas são classificadas como atividade operacional;

c) IR e CSLL são classificados como atividade operacional.

A entidade elabora demonstração de fluxo de caixa pelo método indireto.

Os títulos privados são instrumentos financeiros marcados a mercado para valor justo para outros resultados abrangentes.

Balanço Patrimonial da Cia Fardada em 31.12.2022:

Outras informações:

A entidade adota a política de classificar:

a) juros pagos e recebidos como atividade operacional;

b) duplicatas descontadas são classificadas como atividade operacional;

c) IR e CSLL são classificados como atividade operacional.

A entidade elabora demonstração de fluxo de caixa pelo método indireto.

Os títulos privados são instrumentos financeiros marcados a mercado para valor justo para outros resultados abrangentes.

Balanço Patrimonial da Cia Fardada em 31.12.2022:

Outras informações:

A entidade adota a política de classificar:

a) juros pagos e recebidos como atividade operacional;

b) duplicatas descontadas são classificadas como atividade operacional;

c) IR e CSLL são classificados como atividade operacional.

A entidade elabora demonstração de fluxo de caixa pelo método indireto.

Os títulos privados são instrumentos financeiros marcados a mercado para valor justo para outros resultados abrangentes.

Considerando o disposto nas Normas Brasileiras de Contabilidade NBC TG 23 (R2) – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, e NBC TG 27 (R4) – Ativo Imobilizado, a alteração no procedimento de apuração da depreciação representa

De acordo com tal normativo, um arrendatário pode optar por não aplicar os requisitos estabelecidos na norma em questão quando contratar operação de arrendamento em que o ativo subjacente é de baixo valor ou em operação de arrendamento

,• Ação judicial de reparação de danos movida pela empresa contra um terceiro, por meio da qual a sociedade empresária Zeta Ltda. pleiteia receber R$ 150.000,00 a título de indenização. Avaliação do departamento jurídico: é provável que a empresa logre êxito, visto já ter obtido decisão favorável em primeira instância judicial, haver sólido embasamento técnico acerca da argumentação apresentada, bem como jurisprudência favorável. • Ação de execução fiscal movida pela fazenda estadual para cobrança de dívidas tributárias da ordem de R$ 250.000,00. Avaliação do departamento jurídico: entende que a cobrança é indevida e assim instruiu a defesa da empresa. Embora não considere provável, admite ser possível que a fazenda estadual tenha êxito na ação e, consequentemente, sendo possível que a empresa venha a ter que, no futuro, desembolsar o valor objeto da execução.

Considerando os critérios estabelecidos pela Norma Brasileira de Contabilidade NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, qual impacto as avaliações feitas pelo departamento jurídico da sociedade empresária Zeta Ltda. produziriam no Balanço Patrimonial da empresa?

• Capital social: R$ 100.000,00. • Reserva legal: R$ 17.500,00. • Reservas de lucros: R$ 20.500,00.

O lucro líquido apurado em 2022 correspondeu a R$ 80.000,00. O estatuto social da companhia determina que, no mínimo, 50% do lucro apurado deve ser destinado ao pagamento de dividendos. As deliberações aprovadas para constituição de novas reservas de lucros totalizam R$ 10.000,00. Qual montante deverá ser destinado para a reserva legal?

Considerando os ditames da referida normativa, indique a opção que completa corretamente as lacunas da assertiva a seguir.

Os elementos integrantes do ativo e do passivo decorrentes de operações de _______________ prazo, ou de _______________ prazo quando _______________ efeito relevante, devem ser ajustados a valor presente.

Considerando o conteúdo da Norma Brasileira de Contabilidade NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, indique a opção que completa corretamente as lacunas da assertiva a seguir.

Eventuais custos de transação incorridos na captação de recursos via emissão de ações devem ser contabilizados em conta redutora do _______________, deduzidos os eventuais efeitos fiscais, e os prêmios recebidos devem ser reconhecidos em conta de reserva de _______________.

Concluída a contabilização da operação, é correto afirmar que o