Questões Militares

Nível médio

Foram encontradas 45.670 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1821693

Contabilidade Geral

O Comitê de Pronunciamentos Contábeis emitiu o

CPC 00 (R2) e definiu Receitas como

Q1821692

Contabilidade Geral

Calcule a depreciação do período, encerrado em

31.12.2020, utilizando os dados fornecidos a seguir, em

concordância com o pronunciamento contábil CPC-27 –

Imobilizado.

Dados a serem considerados para o cálculo:

Classificação do bem: Máquinas e equipamentos.

Data de aquisição: 31 de março de 2020.

Valor de aquisição: R$ 150.000,00.

Valor do ICMS a recuperar: R$ 32.000,00.

Foi determinado por especialistas que valor de realização

do bem ao final da vida útil é de 5% do valor bruto do bem

e a vida útil estimada será de 15 anos.

O cálculo da depreciação é pelo método linear.

Forma de tributação: Lucro Real.

O valor da depreciação, em Reais, do período é:

Q1821691

Contabilidade Geral

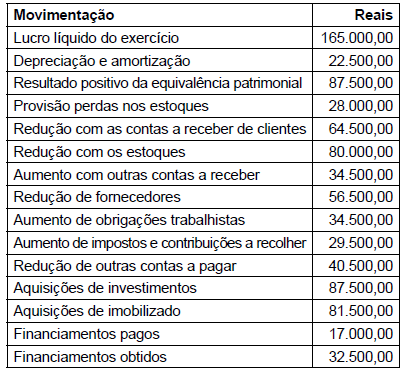

Considere as movimentações contábeis entre os balanços patrimoniais levantados em 31 de dezembro de 2019

e de 2020, da Companhia ABC Ltda., para a preparação

de uma demonstração de fluxo de caixa (DFC) – método

indireto, conforme segue.

Atenção para a correta sinalização das reduções ou aumentos de valores de acordo com a metodologia de DFC.  Assinale a alternativa que indica o valor, em reais, que

representa o caixa líquido utilizado/obtido nas atividades

operacionais.

Assinale a alternativa que indica o valor, em reais, que

representa o caixa líquido utilizado/obtido nas atividades

operacionais.

Assinale a alternativa que indica o valor, em reais, que

representa o caixa líquido utilizado/obtido nas atividades

operacionais.

Q1821690

Contabilidade Geral

Considere as informações fornecidas a seguir.

Sobre as contas de resultado: • Receitas Bruta de Venda – R$ 400.000 • Impostos sobre vendas 20%. • Despesas com salários – R$ 31.000. • Despesas administrativas – R$ 12.000 • Despesas comerciais – R$ 35.000 • Despesas financeiras, líquidas R$ 7.000

Sobre a movimentação dos estoques: • Estoques iniciais correspondem a R$ 130.000; Compras no período correspondem a R$ 50.000; e Estoques finais correspondem a R$ 65.000.

Sobre os impostos diretos: • O Imposto de Renda e a Contribuição Social sobre o lucro líquido equivalem a 34%.

De acordo com os dados apresentados, o custo dos produtos vendidos do período e o lucro líquido são, respectivamente, em Reais:

Sobre as contas de resultado: • Receitas Bruta de Venda – R$ 400.000 • Impostos sobre vendas 20%. • Despesas com salários – R$ 31.000. • Despesas administrativas – R$ 12.000 • Despesas comerciais – R$ 35.000 • Despesas financeiras, líquidas R$ 7.000

Sobre a movimentação dos estoques: • Estoques iniciais correspondem a R$ 130.000; Compras no período correspondem a R$ 50.000; e Estoques finais correspondem a R$ 65.000.

Sobre os impostos diretos: • O Imposto de Renda e a Contribuição Social sobre o lucro líquido equivalem a 34%.

De acordo com os dados apresentados, o custo dos produtos vendidos do período e o lucro líquido são, respectivamente, em Reais:

Q1821689

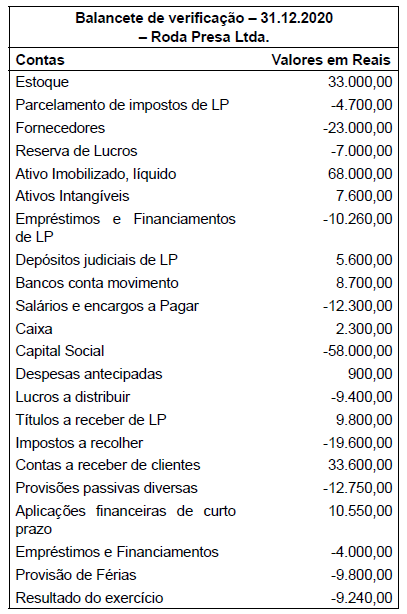

Análise de Balanços

Considere o balancete de verificação em 31.12.2020 (valores hipotéticos), da Empresa Roda Presa Ltda.  Nota: as rubricas de não circulante (LP), já estão identificadas.

Nota: as rubricas de não circulante (LP), já estão identificadas.

Assinale a alternativa que apresenta o correto valor do capital circulante líquido da empresa, naquela data.

Nota: as rubricas de não circulante (LP), já estão identificadas. Assinale a alternativa que apresenta o correto valor do capital circulante líquido da empresa, naquela data.

Q1821688

Direito Financeiro

Para efeito da Lei de Responsabilidade Fiscal, em seu

capítulo V, a entrega de recursos correntes ou de capital

a outro ente da Federação, a título de cooperação, auxílio

ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema

Único de Saúde, é entendida por

Q1821687

Direito Financeiro

Sobre a renúncia da receita, abarcada no artigo 14 da Lei de Responsabilidade Fiscal, o perdão da multa que visa excluir

o crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este

anteriormente à vigência da lei que a concedeu é definido como:

Q1821686

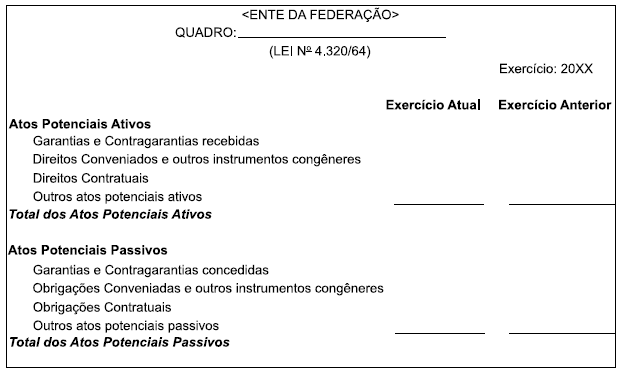

Contabilidade Pública

Observe a figura a seguir.

Considerando as normas contábeis aplicáveis segundo a Lei no

4.320/64, bem como a abordagem contábil considerada

no MCASP 8a

Edição, a figura representa o quadro

Q1821685

Contabilidade Pública

Quanto às despesas orçamentárias, os limites de gastos,

incluídos nas leis orçamentárias com base nas receitas

previstas, a serem efetuados pelas entidades públicas,

referem-se a:

Q1821684

Contabilidade Geral

Um ativo não monetário, sem substância física, identificável, controlado pela entidade e gerador de benefícios

econômicos futuros ou potencial de serviços, é definido

como

Q1821683

Contabilidade Pública

No que tange à segregação das informações orçamentárias e patrimoniais, no Plano de Contas Aplicável ao Setor

Público – PCASP, as contas contábeis são classificadas

segundo a natureza das informações que evidenciam: ______________ – de modo que os registros orçamentários não influenciem ou alterem os registros patrimoniais, e vice-versa.

Assinale a alternativa que completa corretamente a lacuna do texto.

Q1821682

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) é

divido em oito classes contábeis, classificadas segundo a

natureza das informações. A natureza Patrimonial abrange as seguintes classes:

Q1821681

Contabilidade Pública

Diante das regras estabelecidas pelas normas brasileiras

de contabilidade aplicáveis ao setor público, NBC-TSP

06 – item 8, assinale a alternativa correta sobre como

pode ser a classificação e a contabilização do direito sobre propriedade mantida por arrendatário sob arrendamento mercantil operacional.

Q1821680

Contabilidade Geral

Uma determinada Entidade Pública decidiu adotar voluntariamente as Normas Brasileiras de Contabilidade Técnica do Setor Público, seguindo, portanto, as disposições

contidas na NBC-TSP 23 – Políticas Contábeis, Mudança

de Estimativa e Retificação de Erros. De acordo com a

referida norma, a Entidade deve aplicar a mudança e os

ajustes decorrentes dessa adoção, retrospectivamente.

Isso significa, portanto, que a entidade deve

Q1821679

Contabilidade Pública

De acordo com a Lei no

10.180/01, controlar a dívida decorrente de operações de crédito de responsabilidade, direta e indireta, do Tesouro Nacional será de competência

Q1821678

Contabilidade Geral

Ter informação disponível para os usuários antes que ela

perca a sua capacidade de ser útil para fins do objetivo

da elaboração e divulgação da informação contábil, bem

como para que mais rapidamente possa aprimorar a sua

utilidade como insumo para processos de avaliação da

prestação de contas e responsabilização (accountability)

e a sua capacidade de informar e influenciar os processos decisórios.

Esse texto refere-se à característica qualitativa da informação contábil referente à

Esse texto refere-se à característica qualitativa da informação contábil referente à

Q1821677

Contabilidade Pública

As Normas Gerais de Direito Financeiro para elaboração

e controle orçamentário estabelecem que as receitas serão contabilizadas no exercício financeiro nele arrecadadas e as despesas nele empenhadas. Nesse sentido, no

tocante às despesas públicas, assinale a alternativa que

apresenta o lançamento contábil no momento do empenho da despesa orçamentária (ocorrência do fato gerador

depois do empenho), sendo a natureza da informação de

controle.

Q1821676

Direito Financeiro

A criação, expansão ou aperfeiçoamento de ação

governamental, que acarrete aumento da despesa,

será acompanhada de declaração do ordenador da

despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes

orçamentárias e, também,

Q1821675

Contabilidade Pública

Quanto ao impacto na situação patrimonial líquida, para

fins contábeis, a receita pode ser “efetiva” ou “não efetiva”. Dessa forma, podemos afirmar que Receita Orçamentária Não Efetiva é aquela em que os ingressos de

disponibilidade de recursos

Q1821674

Contabilidade Pública

Em conformidade com o artigo 11 da Lei no

Federal

4.320/64, é correto afirmar que as Receitas se classificam nas seguintes categorias econômicas: