Questões de Administração Financeira e Orçamentária - Despesa Pública para Concurso

Foram encontradas 854 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

CADE

Prova:

CESPE - 2014 - CADE - Analista Técnico - Administrativo |

Q368234

Administração Financeira e Orçamentária

Texto associado

Com relação ao orçamento público, aos princípios orçamentários e aos ciclos orçamentários

De acordo com as especificidades das ações orçamentárias de governo existentes, a padronização dessas ações pode ser local ou interfederativa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANCINE

Prova:

CESPE - 2013 - ANCINE - Analista Administrativo - Área 1 |

Q365126

Administração Financeira e Orçamentária

No que se refere a receita e despesa pública, julgue os itens seguintes.

As despesas de exercícios encerrados, ainda que não exista a efetiva discriminação por elemento, poderão ser pagas, desde que haja saldo suficiente para atendê-las.

As despesas de exercícios encerrados, ainda que não exista a efetiva discriminação por elemento, poderão ser pagas, desde que haja saldo suficiente para atendê-las.

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Área Administrativa |

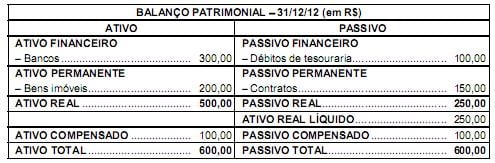

Q361123

Administração Financeira e Orçamentária

Considere o balanço abaixo.

As autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária Anual - LOA são denominadas créditos adicionais, classificados como suplementares, especiais ou extraordinários. Nos termos previstos na Lei no 4.320/64, uma das fontes legais de recursos para abertura tanto dos créditos suplementares como dos especiais é o superávit financeiro apurado em balanço patrimonial do exercício anterior. Com base nos dados do balanço patrimonial dado, o superávit financeiro para a abertura desses tipos de crédito adicional em 2013 é, em R$, igual a

As autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária Anual - LOA são denominadas créditos adicionais, classificados como suplementares, especiais ou extraordinários. Nos termos previstos na Lei no 4.320/64, uma das fontes legais de recursos para abertura tanto dos créditos suplementares como dos especiais é o superávit financeiro apurado em balanço patrimonial do exercício anterior. Com base nos dados do balanço patrimonial dado, o superávit financeiro para a abertura desses tipos de crédito adicional em 2013 é, em R$, igual a

Ano: 2014

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2014 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa |

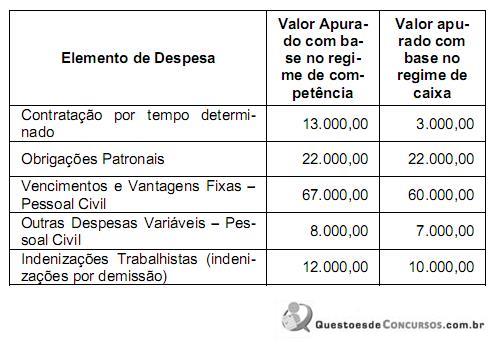

Q358251

Administração Financeira e Orçamentária

Considere as despesas a seguir, referentes ao Poder Judiciário de um Estado (Governo Estadual) e ao exercício financeiro de X1 (valores expressos em milhares de reais):

A Receita Corrente Líquida no exercício financeiro de X1 foi R$ (mil) 2.000.000,00. Sendo assim, com base na Lei de Responsabilidade Fiscal, é correto afirmar que o Poder Judiciário Estadual, em X1 e em milhares de reais,

A Receita Corrente Líquida no exercício financeiro de X1 foi R$ (mil) 2.000.000,00. Sendo assim, com base na Lei de Responsabilidade Fiscal, é correto afirmar que o Poder Judiciário Estadual, em X1 e em milhares de reais,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2014 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa |

Q358249

Administração Financeira e Orçamentária

Considere as despesas de um Tribunal Regional do Trabalho com:

I. aquisição de veículos para uso na prestação de serviços.

II. tarifas de energia elétrica, água e esgoto referentes ao prédio utilizado na prestação de serviços à sociedade.

III. gasolina automotiva.

IV. serviços de terceiros (pessoa jurídica) relativos à manutenção periódica do sistema de ar condicionado.

As despesas I, II, III e IV são classificadas, respectivamente, como despesa

I. aquisição de veículos para uso na prestação de serviços.

II. tarifas de energia elétrica, água e esgoto referentes ao prédio utilizado na prestação de serviços à sociedade.

III. gasolina automotiva.

IV. serviços de terceiros (pessoa jurídica) relativos à manutenção periódica do sistema de ar condicionado.

As despesas I, II, III e IV são classificadas, respectivamente, como despesa