Questões de Administração Financeira e Orçamentária - Despesa Pública para Concurso

Foram encontradas 870 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593793

Administração Financeira e Orçamentária

Com relação ao suprimento de fundos, modalidade que consiste no adiantamento de numerários a servidor com a finalidade de realizar despesas que não podem ser despendidas no processo orçamentário normal em razão de sua excepcionalidade, julgue o próximo item.

No suprimento de fundos, os valores são empenhados após a prestação de contas por parte do servidor responsável.

No suprimento de fundos, os valores são empenhados após a prestação de contas por parte do servidor responsável.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593792

Administração Financeira e Orçamentária

Com relação ao suprimento de fundos, modalidade que consiste no

adiantamento de numerários a servidor com a finalidade de realizar

despesas que não podem ser despendidas no processo orçamentário

normal em razão de sua excepcionalidade, julgue o próximo item.

No caso de um servidor realizar a devolução de saldo de suprimentos de fundos após o encerramento do exercício em que recebeu essa quantia em razão da aplicação parcial desta, o referido recurso não será considerado uma receita orçamentária.

No caso de um servidor realizar a devolução de saldo de suprimentos de fundos após o encerramento do exercício em que recebeu essa quantia em razão da aplicação parcial desta, o referido recurso não será considerado uma receita orçamentária.

Q592930

Administração Financeira e Orçamentária

Considere as despesas empenhadas por determinado ente público, no exercício de 2015, na modalidade “90 − Aplicação Direta",

classificadas, respectivamente, no Grupo de Natureza de Despesa − Pessoal e Encargos Sociais:

Q587403

Administração Financeira e Orçamentária

A correção de falhas na lei do orçamento ou o atendimento a situações emergenciais podem ser feitos por meio de instrumentos de ajustes orçamentários, a exemplo dos créditos adicionais. A respeito desse assunto, julgue o item subsecutivo.

Entre os recursos que podem ser destinados a créditos adicionais, incluem-se os resultantes de anulação parcial ou total de outros créditos adicionais já autorizados em lei.

Entre os recursos que podem ser destinados a créditos adicionais, incluem-se os resultantes de anulação parcial ou total de outros créditos adicionais já autorizados em lei.

Q587397

Administração Financeira e Orçamentária

A respeito da classificação da despesa pública, julgue o próximo item.

A classificação institucional da despesa permite a identificação da unidade administrativa responsável pelas dotações autorizadas pelo Legislativo.

A classificação institucional da despesa permite a identificação da unidade administrativa responsável pelas dotações autorizadas pelo Legislativo.

Q587396

Administração Financeira e Orçamentária

A respeito da classificação da despesa pública, julgue o próximo item.

Devem ser classificadas na categoria econômica de despesas de capital, no subtítulo investimentos, as despesas de um ente público com a aquisição de títulos representativos do capital de empresa comercial já constituída e que não represente aumento de capital.

Devem ser classificadas na categoria econômica de despesas de capital, no subtítulo investimentos, as despesas de um ente público com a aquisição de títulos representativos do capital de empresa comercial já constituída e que não represente aumento de capital.

Q587395

Administração Financeira e Orçamentária

A respeito da classificação da despesa pública, julgue o próximo item.

A classificação programática da despesa permite a segregação das dotações orçamentárias de acordo com as funções das áreas de atuação governamental.

A classificação programática da despesa permite a segregação das dotações orçamentárias de acordo com as funções das áreas de atuação governamental.

Ano: 2015

Banca:

FCC

Órgão:

TRE-PB

Prova:

FCC - 2015 - TRE-PB - Analista Judiciário - Área Administrativa |

Q583911

Administração Financeira e Orçamentária

Em decorrência da assinatura de um convênio com o governo federal em fevereiro de 2015, uma entidade pública estadual recebeu, em maio de 2015, uma transferência no valor de R$ 300.000,00 para a aquisição de equipamentos de tecnologia de informação. Todavia, em maio de 2015, não havia dotação orçamentária específica para a aquisição de tais equipamentos, considerando tanto os créditos iniciais quanto os adicionais. Neste caso, para o empenho da despesa com a aquisição de equipamentos em julho de 2015, deverá ocorrer a abertura de crédito adicional,

Q581796

Administração Financeira e Orçamentária

Julgue o item que se segue, relativos a documentos, instituições e técnicas disponíveis para a administração orçamentária.

De acordo com a classificação funcional da despesa pública, são consideradas ações as transferências obrigatórias ou voluntárias a outros entes da Federação, bem como as transferências a pessoas físicas e jurídicas na forma de subsídios.

De acordo com a classificação funcional da despesa pública, são consideradas ações as transferências obrigatórias ou voluntárias a outros entes da Federação, bem como as transferências a pessoas físicas e jurídicas na forma de subsídios.

Ano: 2015

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2015 - TRE-AP - Analista Judiciário - Contabilidade |

Q579843

Administração Financeira e Orçamentária

De acordo com a Lei n° 4.320/64, em um governo estadual classificam-se como despesas de custeio as dotações para

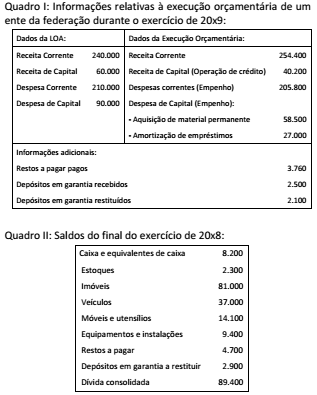

Q571302

Administração Financeira e Orçamentária

Considerando exclusivamente as informações apresentadas nos quadros I e II, é correto afirmar que:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Administrativa |

Q561030

Administração Financeira e Orçamentária

Com relação a conceitos e normas aplicáveis à despesa pública, julgue o item a seguir.

Uma transferência efetuada pela União a um município, para aquisição de equipamentos médicos, é uma despesa de capital efetiva, de forma que não se exige contrapartida do município.

Uma transferência efetuada pela União a um município, para aquisição de equipamentos médicos, é uma despesa de capital efetiva, de forma que não se exige contrapartida do município.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Administrativa |

Q561025

Administração Financeira e Orçamentária

Com respeito a programação e execução orçamentária e financeira,

julgue o item que se segue.

A condição para o desbloqueio, em 2015, dos restos a pagar não processados é o compromisso de conclusão da execução das respectivas despesas até o final do exercício.

A condição para o desbloqueio, em 2015, dos restos a pagar não processados é o compromisso de conclusão da execução das respectivas despesas até o final do exercício.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Administrativa |

Q561022

Administração Financeira e Orçamentária

Com relação a sistema e processo de orçamentação, classificações orçamentárias, estrutura programática e créditos ordinários e adicionais, julgue o próximo item.

Situação hipotética: Determinado ente da administração pública, que necessita da abertura de um crédito especial, dispõe dos seguintes dados:

• diferença entre a receita realizada e a prevista: R$ 400;

• ativo financeiro no balanço patrimonial do exercício anterior: R$ 180;

• passivo financeiro no balanço patrimonial do exercício anterior: R$ 140;

• créditos extraordinários abertos no exercício: R$ 230;

• créditos adicionais reabertos: R$ 10.

Assertiva: Nessa situação, há margem para abertura do crédito especial de R$ 200.

Situação hipotética: Determinado ente da administração pública, que necessita da abertura de um crédito especial, dispõe dos seguintes dados:

• diferença entre a receita realizada e a prevista: R$ 400;

• ativo financeiro no balanço patrimonial do exercício anterior: R$ 180;

• passivo financeiro no balanço patrimonial do exercício anterior: R$ 140;

• créditos extraordinários abertos no exercício: R$ 230;

• créditos adicionais reabertos: R$ 10.

Assertiva: Nessa situação, há margem para abertura do crédito especial de R$ 200.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Administrativa |

Q561021

Administração Financeira e Orçamentária

Com relação a sistema e processo de orçamentação, classificações

orçamentárias, estrutura programática e créditos ordinários e

adicionais, julgue o próximo item.

As categorias de programação são identificadas por programas, projetos, atividades ou operações especiais e seus respectivos subtítulos. O projeto, em particular, deve constar de cada uma das diversas esferas orçamentárias a que pertence, sob programas diversos.

As categorias de programação são identificadas por programas, projetos, atividades ou operações especiais e seus respectivos subtítulos. O projeto, em particular, deve constar de cada uma das diversas esferas orçamentárias a que pertence, sob programas diversos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Técnico Judiciário - Administrativa |

Q560354

Administração Financeira e Orçamentária

Julgue o item subsequente, relativo a conceitos e mecanismos técnicos de gestão dos recursos orçamentários.

O mecanismo de classificação funcional permite a combinação de funções com subfunções diferentes, sendo estas últimas subordinadas a outras funções.

O mecanismo de classificação funcional permite a combinação de funções com subfunções diferentes, sendo estas últimas subordinadas a outras funções.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Técnico Judiciário - Administrativa |

Q560351

Administração Financeira e Orçamentária

Julgue o item subsequente, relativo a conceitos e mecanismos técnicos de gestão dos recursos orçamentários.

Caso determinado crédito extraordinário seja autorizado por medida provisória que, posteriormente, tenha perdido a eficácia por não ter sido votada no prazo legal pelo Congresso Nacional, as despesas realizadas com base no referido crédito deverão ser canceladas.

Caso determinado crédito extraordinário seja autorizado por medida provisória que, posteriormente, tenha perdido a eficácia por não ter sido votada no prazo legal pelo Congresso Nacional, as despesas realizadas com base no referido crédito deverão ser canceladas.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Técnico Judiciário - Administrativa |

Q560350

Administração Financeira e Orçamentária

Julgue o item subsequente, relativo a conceitos e mecanismos técnicos de gestão dos recursos orçamentários.

O único crédito adicional que pode ser aberto sem a indicação da fonte dos recursos a serem utilizados é o crédito extraordinário.

O único crédito adicional que pode ser aberto sem a indicação da fonte dos recursos a serem utilizados é o crédito extraordinário.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Técnico Judiciário - Administrativa |

Q560347

Administração Financeira e Orçamentária

Acerca dos instrumentos de efetivação de planejamento e orçamento no Brasil, julgue o próximo item.

No sistema integrado de planejamento e orçamento, as reservas de contingências são um tipo de ação específico e com numeração própria.

No sistema integrado de planejamento e orçamento, as reservas de contingências são um tipo de ação específico e com numeração própria.

Q560031

Administração Financeira e Orçamentária

Determinada Administração direta estadual adquiriu no exercício de 2014 ações da empresa de saneamento básico do Estadoconstituída em 2010. Considerando que esta operação não provocou aumento de capital da citada empresa, a despesadecorrente desta aquisição deverá ser classificada como,