Questões de Administração Financeira e Orçamentária para Concurso

Foram encontradas 6.318 questões

A respeito de características básicas do orçamento federal, julgue o item que se segue.

A reserva de contingência consignada na lei orçamentária

anual destina-se exclusivamente ao atendimento de passivos

contingentes e a outros riscos e eventos fiscais imprevistos.

A respeito de planejamento governamental, julgue o item a seguir.

Os órgãos setoriais de planejamento e de orçamento dos

Poderes Legislativo e Judiciário se submetem a orientação

normativa do órgão central de planejamento do Poder

Executivo.

A respeito de planejamento governamental, julgue o item a seguir.

A lei de diretrizes orçamentárias deve obedecer unicamente ao

plano plurianual aprovado no mandato do presidente da

República que estiver em exercício.

A respeito de planejamento governamental, julgue o item a seguir.

Ente da Federação que arrecadar tributos pertencentes a outro

ente deverá incluir o produto integral da receita em seu próprio

orçamento, em respeito ao princípio da universalidade.

A respeito de planejamento governamental, julgue o item a seguir.

Tanto no orçamento de desempenho quanto no

orçamento-programa, a classificação da despesa é feita de

acordo com o objetivo final do gasto.

Considere as seguintes afirmativas sobre as características do orçamento tradicional e do orçamento-programa, relacionadas de forma aleatória e sem identificar o tipo de orçamento a que se referem.

I. A estrutura do orçamento está voltada para os aspectos administrativos e de planejamento.

II. As decisões orçamentárias são tomadas com base em avaliações e análises técnicas das alternativas possíveis.

III. Na elaboração do orçamento são consideradas as necessidades financeiras das unidades organizacionais.

IV. O principal critério de classificação é a classificação: funcional-programático.

V. O controle visa avaliar a honestidade dos agentes governamentais e a legalidade no cumprimento do orçamento.

Com base nessas afirmativas, assinale a alternativa CORRETA:

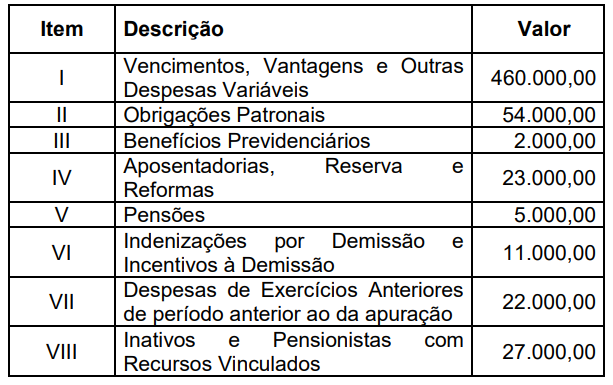

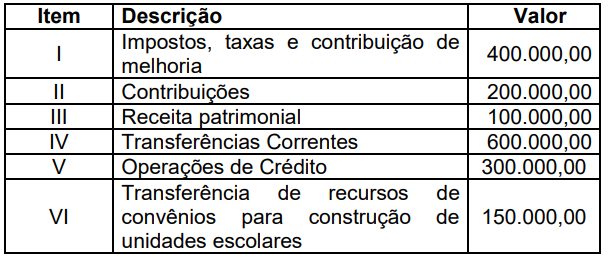

Em relação ao cálculo da despesa com pessoal de acordo com a Lei de Responsabilidade Fiscal e o Manual de Demonstrativos Fiscais, seguem as informações de determinado município “fictício”, referente ao exercício de 2018:

Informação 01 – dados extraídos do demonstrativo da despesa com pessoal (consolidado - despesa com pessoal dos Poderes Executivo e Legislativo), referente ao exercício de 2018:

Informação 02 – dados extraídos do demonstrativo da receita orçamentária arrecadada durante o exercício de 2018 (o município arrecadou somente estas receitas):

Informação 03 – dados da Contribuição do Servidor para o Plano de Previdência do Regime Próprio de Previdência do Município – RPPS, de janeiro a dezembro de 2018:

Com base somente nas informações apresentadas, assinale a

alternativa CORRETA que corresponde ao percentual da

despesa total com pessoal do município “fictício” apresentado

no Demonstrativo da Despesa com Pessoal (Consolidado), do

exercício de 2018: