Questões de Concurso Comentadas sobre administração financeira e orçamentária

Foram encontradas 6.318 questões

A compreensão do orçamento público requer o conhecimento de sua estrutura e de sua organização, desenvolvidas por meio de um sistema estruturado de classificação. Acerca desse assunto, julgue os itens a seguir.

I Uma despesa empenhada e não paga até o fim do exercício fiscal passa a integrar a dívida ativa pública.

II Na programação orçamentária do ente público, a identificação qualitativa do órgão ou da unidade orçamentária responsável pelo uso do recurso público é feita mediante classificação institucional.

III Segundo a Lei Complementar n.º 101/2000 — Lei de Responsabilidade Fiscal —, as operações de crédito contraídas pelo ente público que apresentem prazo de amortização superior a doze meses integram a dívida pública fundada.

Assinale a opção correta.

Em função de fortes chuvas ocorridas no Tocantins, uma ponte de determinado município do estado ruiu, ficando os moradores isolados. Devido ao desastre, o acesso a água e a alimentos ficou limitado, pois a distribuição passou a se dar unicamente por via aérea. Esses fatos levaram à decretação do estado de calamidade.

Nessa situação hipotética, o governo do estado do Tocantins, para agir com celeridade, deverá

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a transações ocorridas no mês de dezembro de 2016:

- Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Empenho de despesa referente a Serviços de Terceiros - Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

- Empenho de despesa referente à aquisição de material permanente no valor de R$ 7.000,00. A despesa foi liquidada em 04/01/2017 e paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Pagamento de despesa referente aos proventos de aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

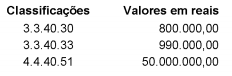

Considere os seguintes dados de uma entidade pública referentes aos empenhos emitidos no mês de outubro de 2017, cujas despesas foram classificadas quanto à natureza da despesa orçamentária:

Com base nesses dados, as despesas dos empenhos emitidos no mês de outubro de 2017 possuem a mesma classificação

quanto

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a transações ocorridas no mês de dezembro de 2016:

- Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Empenho de despesa referente a Serviços de Terceiros - Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

- Empenho de despesa referente à aquisição de material permanente no valor de R$ 7.000,00. A despesa foi liquidada em 04/01/2017 e paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Pagamento de despesa referente aos proventos de aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a transações ocorridas no mês de dezembro de 2016:

- Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Empenho de despesa referente a Serviços de Terceiros - Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

- Empenho de despesa referente à aquisição de material permanente no valor de R$ 7.000,00. A despesa foi liquidada em 04/01/2017 e paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Pagamento de despesa referente aos proventos de aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

Os princípios orçamentários norteiam a elaboração e a execução do orçamento público e são válidos para todos os poderes e todos os níveis de governo. A respeito desses princípios, julgue o item subsequente.

Em decorrência da inconstância na publicação dos

instrumentos orçamentários legais, o princípio da publicidade

não tem sido formalmente cumprido pela administração

pública federal.

Os princípios orçamentários norteiam a elaboração e a execução do orçamento público e são válidos para todos os poderes e todos os níveis de governo. A respeito desses princípios, julgue o item subsequente.

O princípio da exatidão determina que o orçamento público

deva ser apresentado em linguagem compreensível a todas as

pessoas que precisem ou desejem acompanhá-lo.

Os princípios orçamentários norteiam a elaboração e a execução do orçamento público e são válidos para todos os poderes e todos os níveis de governo. A respeito desses princípios, julgue o item subsequente.

O princípio da totalidade surgiu em razão da necessidade de se

reformular o princípio da unidade, o qual substituiu, tornando

possível a elaboração de múltiplos orçamentos, que devem ser

consolidados para a apreciação legislativa.