Questões de Administração Financeira e Orçamentária para Concurso

Foram encontradas 6.318 questões

O pedido pode ser atendido com o fornecimento de informações:

No processo orçamentário brasileiro, a(o)

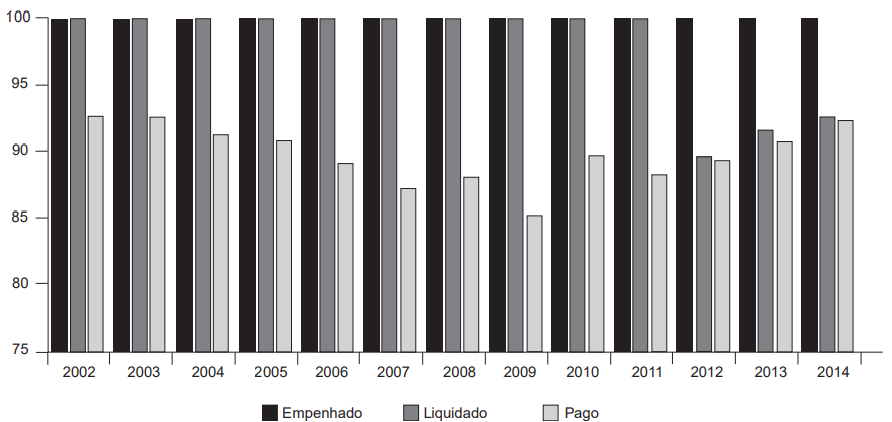

VIEIRA, F.S.; PIOLA, S.F. Restos a pagar de despesas com ações e serviços públicos de saúde da união: impactos para o financiamento federal do sistema único de saúde e para a elaboraçãoo das contas de saúde. Brasília, DF: Ipea, 2016. p. 25 (Texto para discussão, n. 2225.) Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/6975/1/td_2225.pdf. Acesso em: 9 jan. 2024. Adaptado.

A análise das informações ilustradas no gráfico possibilita constatar o seguinte:

À luz desse objetivo, na perspectiva do sistema de custeio, medidas que podem ser adotadas se referem aos custos

Essa orientação para o processo de elaboração dos instrumentos orçamentários está relacionada ao princípio do(a)

A descentralização orçamentária referente a repasse e sub-repasse diz respeito a transferências internas e externas, respectivamente, da estrutura administrativa do órgão repassador da dotação orçamentária.

Em relação a tais instrumentos, avalie se cada afirmativa a seguir é verdadeira (V) ou falsas (F).

( ) Uma das principais funções da LDO é estabelecer parâmetros necessários à alocação dos recursos no orçamento anual, de forma a garantir, dentro do possível, a realização das metas e objetivos contemplados na LOA.

( ) A LDO estima receitas e fixa as despesas para um exercício financeiro. De um lado, permite avaliar as fontes de recursos públicos no universo dos contribuintes e, de outro, quem são os beneficiários desses recursos.

( ) O PPA é peça de mais alta hierarquia dentre a tríade orçamentária, embora esta seja somente constituída de leis ordinárias.

( ) Todas as leis orçamentárias são de iniciativa do Poder Legislativo que as envia, sob a forma de proposta, para apreciação e aprovação do Poder Executivo.

As afirmativas são, respectivamente,

Assinale a alternativa que descreve a letra que representa a espécie da receita.

A respeito da gestão pública, julgue o item a seguir.

As leis orçamentárias brasileiras baseiam-se em três pilares

complementares: Plano Plurianual, Lei de Diretrizes

Orçamentárias e Créditos Adicionais (Especiais e

Suplementares), que se aplicam nas esferas de governo

federal, estadual, municipal e distrital.

Quanto às leis que compõem o ciclo e o processo orçamentário brasileiro, julgue o item subsequente.

Durante o ciclo orçamentário, o projeto é um instrumento de

programação utilizado para alcançar o objetivo de um

programa, envolvendo um conjunto de operações, limitadas

no tempo, das quais resulta um produto que concorre para a

expansão da ação de governo. É possível a existência de um

mesmo projeto ou a inclusão de um novo em múltiplas

esferas orçamentárias, desde que estejam adequadamente

atendidos os projetos em andamento e contempladas as

despesas de conservação do patrimônio público.

A respeito do sistema de planejamento e de orçamento federal, julgue o item que se segue.

O órgão setorial integra o sistema de planejamento e de

orçamento federal, sendo, obrigatoriamente, correspondente

ao órgão orçamentário, o qual tem o maior nível de

classificação institucional e cumpre o papel de agrupar as

unidades orçamentárias.

O Estado moderno desempenha o papel econômico fundamental de institucionalizar os mercados e de promover mais amplamente o desenvolvimento socioeconômico do país, fazendo uso de instrumentos econômicos, como orçamento público, para executar suas funções. Acerca desse assunto, julgue o item a seguir.

A tributação impacta a eficiência do mercado ao provocar

alterações na alocação dos bens produzidos e na estabilidade

monetária do país, o que resulta em um trade-off entre

eficácia e equidade a ser enfrentado pela sociedade.

O Estado moderno desempenha o papel econômico fundamental de institucionalizar os mercados e de promover mais amplamente o desenvolvimento socioeconômico do país, fazendo uso de instrumentos econômicos, como orçamento público, para executar suas funções. Acerca desse assunto, julgue o item a seguir.

A função distributiva na atuação do Estado decorre do

reconhecimento de ser o mercado incapaz de conduzir a

sociedade a uma estrutura de distribuição de renda que seja

considerada justa ou equitativa, especialmente mediante o

manejo dos instrumentos de política fiscal.

( ) Para fins contábeis, quanto ao impacto na situação patrimonial líquida, a Receita Orçamentária por ser “Efetiva” ou “Não-Efetiva”, entendendo-se por Receita Orçamentária Efetiva aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito ou não constituem obrigações correspondentes.

( ) O §§1º e 2º do art. 11 da Lei nº 4.320/1964, classificam as receitas orçamentárias em “Receitas Correntes” e “Receitas de Capital”. Entendendo-se por Receitas Orçamentárias de Capital aquelas que são arrecadadas dentro do exercício financeiro contribuindo para o aumento das disponibilidades financeiras. Elas servem como meios de financiamento para programas e ações orçamentárias, com o objetivo de cumprir propósitos públicos. Diferentemente das receitas correntes, as receitas de capital geralmente não têm impacto no patrimônio líquido. Estas receitas provêm tanto da geração de recursos financeiros advindos da criação de dívidas e da conversão, em espécie, quanto de fundos recebidos de outras pessoas de direito público ou privado e destinados a cobrir gastos categorizados como Despesas de Capital.

( ) Operações intraorçamentárias são aquelas realizadas entre órgãos e demais entidades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo; por isso, representam novas entradas de recursos nos cofres públicos do ente, mas apenas movimentação de receitas entre seus órgãos. As receitas intraorçamentárias são a contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social” que, devidamente identificadas, possibilitam anulação do efeito da dupla contagem na consolidação das contas governamentais.

( ) Sobre a distinção entre Taxa e Preço Público entende-se que também podem ser chamados de tarifa, está descrita na Súmula nº 545 do Supremo Tribunal Federal (STF): “Preços de serviços públicos e taxas não se confundem, porque estas, diferentemente daqueles, são compulsórias e têm sua cobrança condicionada à precedente autorização orçamentária, em relação à lei que a instituiu”.

( ) A respeito das Origens e Espécies de Receita Orçamentária Corrente, a Receita Corrente Agropecuária constitui uma origem de receita específica na classificação orçamentária. Quanto à procedência, trata-se de uma receita originária, com o Estado atuando como empresário, em pé de igualdade como o particular. Decorrem da exploração econômica, por parte do ente público, de atividades agropecuárias, tais como a venda de produtos: agrícolas (grãos, tecnologias, insumos etc.); pecuários (sêmens, técnicas em inseminação, matrizes etc.); para reflorestamento e etc.

Após consultar sua assessoria a respeito da possibilidade de modificar o projeto, foi corretamente informado ao Prefeito do Município Beta que

No que se refere à administração pública, seu orçamento e suas boas práticas, julgue o item a seguir.

O elemento organizativo central do plano plurianual (PPA) é

o programa, que consiste em um conjunto articulado de

ações orçamentárias, na forma de projetos, atividades e

operações especiais, e ações não orçamentárias, com intuito

de alcançar um objetivo específico.