Questões de Administração Financeira e Orçamentária para Concurso

Foram encontradas 6.318 questões

I - No orçamento, a receita precisa ser primeiro estimada. Sem uma ideia de quanto vai receber, o governo não pode ter uma ideia de quanto pode gastar. Por isso os técnicos fazem, a cada ano, uma previsão dos valores para as diferentes formas de receita do Governo. Essa previsão é constantemente atualizada, para evitar que o governo gaste mais do que recebe. II - A fase de recolhimento ocorre cada vez que o governo identifica quem tem que pagar quanto e quando. É uma ideia mais concreta de quanto o governo vai receber de fato, mas ainda não significa que o dinheiro entrou nos cofres públicos. III - Quando os valores são realmente obtidos pelo governo e passam a ficar disponível nos cofres públicos para uso pelo Governo, tem-se a arrecadação e recolhimento da receita. Agora, esse recurso pode ser aplicado nas políticas públicas. IV - A Receita Lançada surge na segunda fase da arrecadação da receita, que acontece quando a pessoa que é devedora do crédito é identificada (ou seja, na previsão ainda não é necessário estimar quanto cada contribuinte irá pagar, por exemplo). As receitas originárias, como os laudêmios, aluguéis, dividendos, participações (se patrimoniais) e tarifas (quando se tratar de rendas industriais), não precisam ser lançadas e ingressam nos cofres públicos já como receitas arrecadadas.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

I - A receita arrecadada nos quatro últimos exercícios anteriores àquele em que se elaborou a proposta. II - A receita prevista para o exercício em que se elabora a proposta. III - A despesa realizada no exercício imediatamente anterior. IV - A despesa prevista para os três exercícios subsequentes a que se elaborou a proposta.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

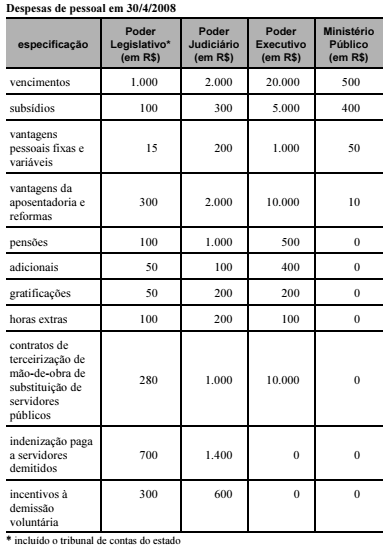

Determinado estado da Federação apresentou, ao final do primeiro quadrimestre civil, as despesas de pessoal conforme demonstrado na tabela que se segue, já somadas às despesas dos onze meses imediatamente anteriores, pelo regime de competência. No mesmo período, a receita corrente líquida registrou R$ 100.000,00.

A partir da situação hipotética apresentada, assinale a opção correta,

considerando os limites da Lei de Responsabilidade Fiscal (LRF) — Lei

Complementar n.º 101/2000 — para as despesas com pessoal.

Julgue os itens subseqüentes, relativos ao plano plurianual (PPA).

I O instrumento de organização da ação governamental, que visa à concretização dos objetivos pretendidos, é mensurado por indicadores estabelecidos no PPA.

II O PPA, cujo envio ao Congresso Nacional é de competência exclusiva do presidente da República, deverá estabelecer, de forma regionalizada, as diretrizes, os objetivos e as metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. O presidente da República poderá remeter mensagem ao Congresso Nacional propondo modificação no PPA, após a votação na Comissão Mista de Planos, Orçamentos Públicos e Fiscalização.

III Os princípios que orientam o PPA são a identificação clara dos objetivos e das prioridades do governo, a integração do planejamento e do orçamento, a promoção da gestão empreendedora, a garantia da transparência, o estímulo às parcerias, a gestão orientada para resultados e a organização das ações de governo em programas.

IV As metas devem ser quantificadas física e financeiramente para possibilitar o acompanhamento e a avaliação do PPA, bem como a apuração do custo unitário e total dos programas e ações do governo, de forma a permitir a avaliação do resultado.

V As operações especiais que englobam as despesas em relação às quais não se pode associar um bem ou serviço a ser gerado no processo produtivo corrente, tais como dívidas, ressarcimentos, indenizações e outras afins, serão vinculadas a um programa específico constante do PPA.

Estão certos apenas os itens

I. A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento. II. O Poder Executivo publicará, até quarenta e cinco dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária. III. O projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, excluindo-se as isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia. IV. As emendas ao projeto de lei de diretrizes orçamentárias são interdependentes do plano plurianual, portanto poderão ser aprovadas quando incompatíveis. V. Os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subsequente.

Estão CORRETAS as afirmativas:

I - Os restos a pagar são classificados como processados e não processados. II - Entende-se, como Restos a Pagar Processados as despesas legalmente empenhadas que não foram liquidadas e nem pagas até 31 de dezembro do mesmo exercício. III - A Inscrição em Restos a Pagar decorre da observância do Regime de Competência para as despesas IV- Os restos a pagar constituem compromissos financeiros exigíveis que compõem a dívida funda e podem ser caracterizados como as despesas empenhadas, mas não pagas até o dia 31 de dezembro de cada exercício financeiro.

Estão CORRETAS: