Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 19.655 questões

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Concórdia - SC

Prova:

FEPESE - 2024 - Prefeitura de Concórdia - SC - Auditor Fiscal |

Q2530864

Administração Financeira e Orçamentária

A classificação por fontes ou destinações de recursos (FR) tem como objetivo agrupar receitas que possuam as mesmas normas de aplicação na despesa. Em regra, as fontes ou destinações de recursos reúnem recursos oriundos de determinados códigos da classificação por natureza da receita orçamentária, conforme regras previamente estabelecidas. Por meio do orçamento público, essas fontes ou destinações são associadas a determinadas despesas de forma a evidenciar os meios para atingir os objetivos públicos. Como mecanismo integrador entre a receita e a despesa, o código de FR exerce um duplo papel no processo orçamentário.

Para a receita orçamentária, esse código tem a finalidade de indicar:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Concórdia - SC

Prova:

FEPESE - 2024 - Prefeitura de Concórdia - SC - Auditor de Controle Interno |

Q2530859

Administração Financeira e Orçamentária

Com base na classificação quanto à Natureza

da Despesa Orçamentária, assinale a alternativa que

contém um elemento de despesa que pode ser classificado como Despesa corrente, no Grupo de Natureza

de Despesa “Outras despesas correntes”.

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Concórdia - SC

Prova:

FEPESE - 2024 - Prefeitura de Concórdia - SC - Auditor de Controle Interno |

Q2530858

Administração Financeira e Orçamentária

De acordo com a Lei de Responsabilidade Fiscal

(Lei Complementar Federal no

101/2000), constituem

requisitos essenciais da responsabilidade na gestão

fiscal:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Barra do Guarita - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Barra do Guarita - RS - Oficial Administrativo |

Q2530426

Administração Financeira e Orçamentária

Segundo o Manual de Contabilidade Aplicada ao Setor Público (2021), são princípios

orçamentários previstos na Lei Federal nº 4.320/1964:

1. Unidade.

2. Universalidade.

3. Anualidade.

4. Orçamento bruto.

5. Legalidade.

O resultado da somatória dos números correspondentes as afirmações corretas é:

1. Unidade.

2. Universalidade.

3. Anualidade.

4. Orçamento bruto.

5. Legalidade.

O resultado da somatória dos números correspondentes as afirmações corretas é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Barra do Guarita - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Barra do Guarita - RS - Oficial Administrativo |

Q2530424

Administração Financeira e Orçamentária

Relacione a Coluna 1 à Coluna 2, associando as seguintes leis aos seus respectivos

termos e definições.

Coluna 1

1. Lei Federal nº 12.527/2011 (Regula o acesso à informação).

2. Lei Federal nº 8.429/1992 (Lei de improbidade administrativa).

3. Lei Federal nº 4.320/1964 (Lei do orçamento público).

4. Lei Complementar nº 101/2000 (Lei de responsabilidade fiscal).

Coluna 2

( ) Consideram-se agente público o agente político, o servidor público e todo aquele que exerce, ainda que transitoriamente ou sem remuneração, por eleição, nomeação, designação, contratação ou qualquer outra forma de investidura ou vínculo, mandato, cargo, emprego ou função nas entidades referidas no art. 1º desta Lei.

( ) Considera-se dívida pública mobiliária a dívida pública representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil, Estados e Municípios.

( ) Considera-se documento a unidade de registro de informações, qualquer que seja o suporte ou formato.

( ) Entende-se como empresa controlada a sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação.

( ) Considera-se empenho de despesa o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Lei Federal nº 12.527/2011 (Regula o acesso à informação).

2. Lei Federal nº 8.429/1992 (Lei de improbidade administrativa).

3. Lei Federal nº 4.320/1964 (Lei do orçamento público).

4. Lei Complementar nº 101/2000 (Lei de responsabilidade fiscal).

Coluna 2

( ) Consideram-se agente público o agente político, o servidor público e todo aquele que exerce, ainda que transitoriamente ou sem remuneração, por eleição, nomeação, designação, contratação ou qualquer outra forma de investidura ou vínculo, mandato, cargo, emprego ou função nas entidades referidas no art. 1º desta Lei.

( ) Considera-se dívida pública mobiliária a dívida pública representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil, Estados e Municípios.

( ) Considera-se documento a unidade de registro de informações, qualquer que seja o suporte ou formato.

( ) Entende-se como empresa controlada a sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação.

( ) Considera-se empenho de despesa o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

TRF - 2ª REGIÃO

Prova:

INSTITUTO AOCP - 2024 - TRF - 2ª REGIÃO - Analista Judiciário - Área Administrativa |

Q2530377

Administração Financeira e Orçamentária

Uma entidade pública federal apresentou as

seguintes transações referentes a eventos de

2023:

• Arrecadação de receita de contribuições no valor de R$ 3.000.000. O fato gerador desta receita ocorreu em 2022.

• Lançamento de receita de contribuições no valor de R$ 2.500.000. A entidade pública arrecadou R$ 2.300.000 no exercício financeiro de 2023 e o restante no ano de 2024.

• Recebimento de Transferências Correntes Intergovernamentais no valor de R$ 6.500.000. O fato gerador desta receita ocorreu no exercício financeiro de 2022.

• Doações gratuitas de livros acadêmicos no valor de R$ 500.000.

• Empenho de despesa relativo à contratação de serviços de manutenção predial no valor de R$ 150.000. Os serviços foram concluídos em fevereiro de 2024. Neste mesmo mês, a despesa foi liquidada e paga pelo valor total empenhado.

• Empenho, liquidação e pagamento de despesa com pessoal e encargos sociais no valor de R$ 6.000.000.

• Pagamento de restos a pagar processados inscritos em 31/12/2022 no valor de R$ 100.000. Tais restos a pagar se referem a despesa corrente com serviços de transporte que foram integralmente prestados no exercício financeiro de 2022.

• Utilização de material de escritório durante o expediente administrativo da entidade no valor de R$ 400.000.

• Reconhecimento de depreciação do ativo imobilizado no valor de R$ 50.000.

Considerando as informações apresentadas e as normas aplicáveis ao caso concreto, assinale a alternativa que apresenta corretamente o valor do resultado de execução orçamentária referente ao exercício financeiro de 2023 dessa entidade pública federal.

• Arrecadação de receita de contribuições no valor de R$ 3.000.000. O fato gerador desta receita ocorreu em 2022.

• Lançamento de receita de contribuições no valor de R$ 2.500.000. A entidade pública arrecadou R$ 2.300.000 no exercício financeiro de 2023 e o restante no ano de 2024.

• Recebimento de Transferências Correntes Intergovernamentais no valor de R$ 6.500.000. O fato gerador desta receita ocorreu no exercício financeiro de 2022.

• Doações gratuitas de livros acadêmicos no valor de R$ 500.000.

• Empenho de despesa relativo à contratação de serviços de manutenção predial no valor de R$ 150.000. Os serviços foram concluídos em fevereiro de 2024. Neste mesmo mês, a despesa foi liquidada e paga pelo valor total empenhado.

• Empenho, liquidação e pagamento de despesa com pessoal e encargos sociais no valor de R$ 6.000.000.

• Pagamento de restos a pagar processados inscritos em 31/12/2022 no valor de R$ 100.000. Tais restos a pagar se referem a despesa corrente com serviços de transporte que foram integralmente prestados no exercício financeiro de 2022.

• Utilização de material de escritório durante o expediente administrativo da entidade no valor de R$ 400.000.

• Reconhecimento de depreciação do ativo imobilizado no valor de R$ 50.000.

Considerando as informações apresentadas e as normas aplicáveis ao caso concreto, assinale a alternativa que apresenta corretamente o valor do resultado de execução orçamentária referente ao exercício financeiro de 2023 dessa entidade pública federal.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE / CEBRASPE - 2024 - CNJ - Técnico Judiciário - Área Administrativa |

Q2529358

Administração Financeira e Orçamentária

No que se refere a convênios e contratos de repasse relativos às transferências de recursos da União e a parcerias sem transferências de recursos, por meio da celebração de acordos de cooperação técnica ou de acordos de adesão regulamentados pelo Decreto n.º 11.531/2023 e pela Portaria Conjunta MGI/MF/CGU n.º 33/2023, julgue o item que se segue.

Mandatário é o órgão ou a entidade da administração pública estadual, distrital ou municipal, consórcio público, entidade privada sem fins lucrativos ou serviço social autônomo com o qual a administração pública federal pactua a execução de programa, projeto, atividade, obra ou serviço de engenharia por meio da celebração de convênio ou de contrato de repasse.

Mandatário é o órgão ou a entidade da administração pública estadual, distrital ou municipal, consórcio público, entidade privada sem fins lucrativos ou serviço social autônomo com o qual a administração pública federal pactua a execução de programa, projeto, atividade, obra ou serviço de engenharia por meio da celebração de convênio ou de contrato de repasse.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE / CEBRASPE - 2024 - CNJ - Técnico Judiciário - Área Administrativa |

Q2529357

Administração Financeira e Orçamentária

No que se refere a convênios e contratos de repasse relativos às transferências de recursos da União e a parcerias sem transferências de recursos, por meio da celebração de acordos de cooperação técnica ou de acordos de adesão regulamentados pelo Decreto n.º 11.531/2023 e pela Portaria Conjunta MGI/MF/CGU n.º 33/2023, julgue o item que se segue.

O acordo de cooperação técnica é um instrumento de cooperação para a execução de ações de interesse recíproco e em regime de mútua colaboração, a título gratuito, sem transferência de recursos ou doação de bens.

O acordo de cooperação técnica é um instrumento de cooperação para a execução de ações de interesse recíproco e em regime de mútua colaboração, a título gratuito, sem transferência de recursos ou doação de bens.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE / CEBRASPE - 2024 - CNJ - Técnico Judiciário - Área Administrativa |

Q2529323

Administração Financeira e Orçamentária

Em relação a receitas e despesas públicas, julgue o item que se segue.

A inscrição de créditos de terceiros na dívida ativa da União consubstancia o registro e o reconhecimento da receita, em observância ao regime de competência, sendo essa hipótese legal exceção ao regime de caixa que dita a receita pública.

A inscrição de créditos de terceiros na dívida ativa da União consubstancia o registro e o reconhecimento da receita, em observância ao regime de competência, sendo essa hipótese legal exceção ao regime de caixa que dita a receita pública.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE / CEBRASPE - 2024 - CNJ - Técnico Judiciário - Área Administrativa |

Q2529322

Administração Financeira e Orçamentária

Em relação a receitas e despesas públicas, julgue o item que se

segue.

O empenho ordinário é a modalidade de empenho que melhor atende às necessidades do órgão público para a realização do pagamento das despesas com contas de água, luz e telefone.

O empenho ordinário é a modalidade de empenho que melhor atende às necessidades do órgão público para a realização do pagamento das despesas com contas de água, luz e telefone.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE / CEBRASPE - 2024 - CNJ - Técnico Judiciário - Área Administrativa |

Q2529319

Administração Financeira e Orçamentária

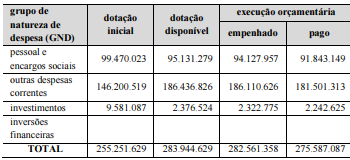

Com base na tabela precedente, em que são apresentadas informações da execução orçamentária do CNJ no ano de 2023 com os valores indicados em reais (R$), julgue o item subsecutivo.

Os valores liquidados totais foram, no mínimo, iguais a R$ 275.587.087.

Os valores liquidados totais foram, no mínimo, iguais a R$ 275.587.087.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE / CEBRASPE - 2024 - CNJ - Técnico Judiciário - Área Administrativa |

Q2529318

Administração Financeira e Orçamentária

Com base na tabela precedente, em que são apresentadas informações da execução orçamentária do CNJ no ano de 2023 com os valores indicados em reais (R$), julgue o item subsecutivo.

Na classificação orçamentária do GND investimentos, foram pagos R$ 2.242.625, valor alocado no orçamento de investimento da lei orçamentária anual.

Na classificação orçamentária do GND investimentos, foram pagos R$ 2.242.625, valor alocado no orçamento de investimento da lei orçamentária anual.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE / CEBRASPE - 2024 - CNJ - Técnico Judiciário - Área Administrativa |

Q2529317

Administração Financeira e Orçamentária

Com base na tabela precedente, em que são apresentadas informações da execução orçamentária do CNJ no ano de 2023 com os valores indicados em reais (R$), julgue o item subsecutivo.

A diferença de R$ 28.693.000 entre os valores da dotação disponível e da dotação inicial corresponde a créditos adicionais e reabertura de créditos orçamentários.

A diferença de R$ 28.693.000 entre os valores da dotação disponível e da dotação inicial corresponde a créditos adicionais e reabertura de créditos orçamentários.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE / CEBRASPE - 2024 - CNJ - Técnico Judiciário - Área Administrativa |

Q2529316

Administração Financeira e Orçamentária

Com base na tabela precedente, em que são apresentadas

informações da execução orçamentária do CNJ no ano de 2023

com os valores indicados em reais (R$), julgue o item subsecutivo.

É correto afirmar que, na execução orçamentária do CNJ em 2023, não foram realizadas despesas com aquisição de imóveis ou bens de capital já em utilização.

É correto afirmar que, na execução orçamentária do CNJ em 2023, não foram realizadas despesas com aquisição de imóveis ou bens de capital já em utilização.

Ano: 2024

Banca:

GANZAROLI

Órgão:

Câmara de Petrolina de Goiás - GO

Prova:

GANZAROLI - 2024 - Câmara de Petrolina de Goiás - GO - Controlador Interno |

Q2528190

Administração Financeira e Orçamentária

Os instrumentos jurídicos utilizados nas transferências de recursos orçamentários abrangem proponentes, concedentes e

convenentes, contratantes e contratados. Quanto às suas definições associe as colunas abaixo e assinale a alternativa

com a sequência correta.

1-Proponente

2-Concedente

3-Convenente

4-Contratante

5-Contratado

( ) órgão ou entidade da administração pública, direta ou indireta, de qualquer esfera de governo, consórcio público ou entidade privada sem fins lucrativos, com o qual a administração federal pactua a execução de programa, projeto, atividade ou evento mediante convênio.

( ) órgão ou entidade pública ou privada sem fins lucrativos que manifeste, por meio de proposta de trabalho, interesse em firmar convênio, contrato de repasse, termo de parceria, termo de colaboração ou termo de fomento.

( ) órgão ou entidade da administração pública federal, direta ou indireta, responsável pela transferência dos recursos financeiros ou pela descentralização dos créditos orçamentários destinados à execução do objeto do convênio.

( ) órgão ou entidade da administração pública, direta ou indireta, de qualquer esfera de governo, consórcio público ou entidade privada sem fins lucrativos, com a qual a administração federal pactua a execução de contrato de repasse.

( ) órgão ou entidade da administração pública federal, direta ou indireta, que pactua a execução de programa, projeto, atividade ou evento, por intermédio de instituição financeira federal (mandatária) mediante celebração de contrato de repasse.

1-Proponente

2-Concedente

3-Convenente

4-Contratante

5-Contratado

( ) órgão ou entidade da administração pública, direta ou indireta, de qualquer esfera de governo, consórcio público ou entidade privada sem fins lucrativos, com o qual a administração federal pactua a execução de programa, projeto, atividade ou evento mediante convênio.

( ) órgão ou entidade pública ou privada sem fins lucrativos que manifeste, por meio de proposta de trabalho, interesse em firmar convênio, contrato de repasse, termo de parceria, termo de colaboração ou termo de fomento.

( ) órgão ou entidade da administração pública federal, direta ou indireta, responsável pela transferência dos recursos financeiros ou pela descentralização dos créditos orçamentários destinados à execução do objeto do convênio.

( ) órgão ou entidade da administração pública, direta ou indireta, de qualquer esfera de governo, consórcio público ou entidade privada sem fins lucrativos, com a qual a administração federal pactua a execução de contrato de repasse.

( ) órgão ou entidade da administração pública federal, direta ou indireta, que pactua a execução de programa, projeto, atividade ou evento, por intermédio de instituição financeira federal (mandatária) mediante celebração de contrato de repasse.

Ano: 2024

Banca:

GANZAROLI

Órgão:

Câmara de Petrolina de Goiás - GO

Prova:

GANZAROLI - 2024 - Câmara de Petrolina de Goiás - GO - Controlador Interno |

Q2528189

Administração Financeira e Orçamentária

Todo e qualquer instrumento formal que discipline a transferência de recursos financeiros dos orçamentos da União para um órgão ou entidade da administração pública estadual, distrital ou municipal, direta ou indireta, ou ainda entidade filantrópica sem fins lucrativos na área da saúde (§1º do art. 199 da CF/1988). Sua finalidade é a execução de programa de governo envolvendo a realização de projeto, atividade, serviço, aquisição de bens ou evento de interesse recíproco, em regime de mútua cooperação. Trata-se corretamente do:

Ano: 2024

Banca:

GANZAROLI

Órgão:

Câmara de Petrolina de Goiás - GO

Prova:

GANZAROLI - 2024 - Câmara de Petrolina de Goiás - GO - Controlador Interno |

Q2528182

Administração Financeira e Orçamentária

Processo contínuo, dinâmico e flexível, através do qual se elabora, aprova, executa, controla e avalia os programas do setor público nos aspectos físico e financeiro, corresponde, portanto, ao período de tempo em que se processam as atividades típicas do orçamento público. Refere-se corretamente ao:

Ano: 2024

Banca:

FUNCERN

Órgão:

AMCEVALE - RN

Prova:

FUNCERN - 2024 - AMCEVALE - RN - Analista de Orçamento |

Q2527526

Administração Financeira e Orçamentária

As despesas regularmente empenhadas do exercício atual ou anterior, mas não pagas até 31 de

dezembro do exercício financeiro vigente, são denominadas de

Ano: 2024

Banca:

FUNCERN

Órgão:

AMCEVALE - RN

Prova:

FUNCERN - 2024 - AMCEVALE - RN - Analista de Orçamento |

Q2527524

Administração Financeira e Orçamentária

Considerando as fases da despesa pública, é correto afirmar que o empenho

Ano: 2024

Banca:

FUNCERN

Órgão:

AMCEVALE - RN

Prova:

FUNCERN - 2024 - AMCEVALE - RN - Analista de Orçamento |

Q2527523

Administração Financeira e Orçamentária

As receitas que compõem o orçamento público passam por diversas etapas até concluir seu ciclo. A etapa

que consiste na entrega de recursos ao Tesouro, realizada pelos contribuintes aos agentes

arrecadadores, denomina-se