Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 19.655 questões

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a transações ocorridas no mês de dezembro de 2016:

- Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Empenho de despesa referente a Serviços de Terceiros - Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

- Empenho de despesa referente à aquisição de material permanente no valor de R$ 7.000,00. A despesa foi liquidada em 04/01/2017 e paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Pagamento de despesa referente aos proventos de aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

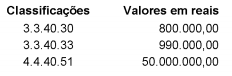

Considere os seguintes dados de uma entidade pública referentes aos empenhos emitidos no mês de outubro de 2017, cujas despesas foram classificadas quanto à natureza da despesa orçamentária:

Com base nesses dados, as despesas dos empenhos emitidos no mês de outubro de 2017 possuem a mesma classificação

quanto

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a transações ocorridas no mês de dezembro de 2016:

- Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Empenho de despesa referente a Serviços de Terceiros - Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

- Empenho de despesa referente à aquisição de material permanente no valor de R$ 7.000,00. A despesa foi liquidada em 04/01/2017 e paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Pagamento de despesa referente aos proventos de aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a transações ocorridas no mês de dezembro de 2016:

- Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Empenho de despesa referente a Serviços de Terceiros - Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

- Empenho de despesa referente à aquisição de material permanente no valor de R$ 7.000,00. A despesa foi liquidada em 04/01/2017 e paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Pagamento de despesa referente aos proventos de aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

Os princípios orçamentários norteiam a elaboração e a execução do orçamento público e são válidos para todos os poderes e todos os níveis de governo. A respeito desses princípios, julgue o item subsequente.

Em decorrência da inconstância na publicação dos

instrumentos orçamentários legais, o princípio da publicidade

não tem sido formalmente cumprido pela administração

pública federal.

Os princípios orçamentários norteiam a elaboração e a execução do orçamento público e são válidos para todos os poderes e todos os níveis de governo. A respeito desses princípios, julgue o item subsequente.

O princípio da exatidão determina que o orçamento público

deva ser apresentado em linguagem compreensível a todas as

pessoas que precisem ou desejem acompanhá-lo.

Os princípios orçamentários norteiam a elaboração e a execução do orçamento público e são válidos para todos os poderes e todos os níveis de governo. A respeito desses princípios, julgue o item subsequente.

O princípio da totalidade surgiu em razão da necessidade de se

reformular o princípio da unidade, o qual substituiu, tornando

possível a elaboração de múltiplos orçamentos, que devem ser

consolidados para a apreciação legislativa.

Os princípios orçamentários norteiam a elaboração e a execução do orçamento público e são válidos para todos os poderes e todos os níveis de governo. A respeito desses princípios, julgue o item subsequente.

Os princípios orçamentários surgiram com a necessidade de se

estabelecer regras para a instituição orçamentária, e alguns

deles foram incorporados à legislação brasileira há mais de

cinco décadas.

Os princípios orçamentários norteiam a elaboração e a execução do orçamento público e são válidos para todos os poderes e todos os níveis de governo. A respeito desses princípios, julgue o item subsequente.

A Constituição Federal prevê exceções a alguns princípios

orçamentários, entre elas, a autorização para abertura de

créditos suplementares na lei orçamentária anual.

De acordo com a Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal – LRF), julgue o item a seguir.

Se, na elaboração da lei de diretrizes orçamentárias, forem

constatados fatores que possam afetar o equilíbrio das finanças

públicas, a administração pública deverá incluir não somente

as informações acerca desses possíveis fatores, mas também as

medidas que serão adotadas caso as previsões se concretizem.

De acordo com a Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal – LRF), julgue o item a seguir.

Para todos os poderes da União, a aplicação de recursos

públicos em despesas de pessoal é limitada pela LRF. No caso

do Poder Judiciário, o limite percentual da receita corrente

líquida é rateado de forma proporcional à participação de cada

órgão judiciário, excetuando-se o STF e o Conselho Nacional

de Justiça, no limite total desse poder.

De acordo com a Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal – LRF), julgue o item a seguir.

A LRF incentiva a realização de audiências públicas com o

objetivo de fomentar a participação popular na elaboração do

orçamento anual, mas, em razão dos aspectos técnicos

envolvidos, no desenvolvimento da lei de diretrizes

orçamentárias, essa participação não é incentivada.

De acordo com a Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal – LRF), julgue o item a seguir.

Para que a sociedade possa acompanhar a aplicação dos

recursos públicos, os entes federativos devem disponibilizar as

informações relativas a bens adquiridos e serviços contratados,

incluindo-se dados do fornecedor, valores e, quando pertinente,

o procedimento licitatório realizado.

De acordo com a Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal – LRF), julgue o item a seguir.

Apesar da previsão de disponibilização em tempo real das

informações relativas à execução orçamentária e financeira, o

conhecimento sobre a aplicação de recursos públicos por parte

da sociedade fica prejudicado devido à fixação de prazo de até

um ano para que a União torne públicas essas informações.

Julgue o item a seguir, com referência a essa situação e a aspectos a ela relacionados.

Tendo em vista que a classificação da despesa e a emissão do

empenho, no caso de suprimento de fundos, só ocorrem após

a concretização do gasto, o registro só ocorrerá quando da

conclusão e aprovação da prestação de contas por parte da

autoridade concedente.

A respeito dos estágios e da classificação da receita pública, julgue o próximo item.

No lançamento do IPVA, o estado deverá registrar uma receita

sob o enfoque orçamentário, que consistirá em uma variação

patrimonial aumentativa.