Questões de Concurso

Comentadas sobre receita pública em administração financeira e orçamentária

Foram encontradas 598 questões

No que tange à receita pública, julgue o item subsequente.

Receitas correntes contribuem para o aumento do saldo

patrimonial do ente federativo, tal como ocorre no âmbito

das receitas tributárias e de contribuições,

independentemente de serem resultantes do recebimento de

dívida ativa.

Acerca do orçamento público no Brasil, assinale a opção correta.

Com relação às modalidades de aplicação financeira na conta única do Tesouro Nacional, assinale a opção correta.

A operacionalização da conta única do Tesouro Nacional

Internet: http://www.tesouro.fazenda.gov.br/(com adaptações).

Com base no texto acima, assinale a opção correta quanto às formas de utilização da conta única.

Acerca das receitas e das despesas públicas, julgue o item que se segue.

Enquanto a receita orçamentária busca identificar a origem

do recurso segundo seu fato gerador, a fonte de recursos

possui a finalidade precípua de identificar o destino dos

recursos arrecadados, podendo a destinação ser vinculada e

não vinculada.

Em 31/12/2021, os demonstrativos de receita da Prefeitura Municipal de CTW

apresentaram os seguintes valores:

Assinale a alternativa que apresenta o valor a ser inscrito em Dívida Ativa.

A inscrição de créditos de terceiros na dívida ativa da União consubstancia o registro e o reconhecimento da receita, em observância ao regime de competência, sendo essa hipótese legal exceção ao regime de caixa que dita a receita pública.

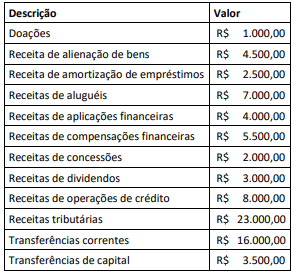

Considere as informações a seguir, que se referem às receitas auferidas por um estado da Federação em um dado período, com valores expressos em milhares de reais:

Com base nos dados, as receitas primárias do referido estado

no período de referência, em milhares de reais, representam:

À luz da Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal — LRF), julgue o próximo item.

Entre os parâmetros estabelecidos na LRF para

acompanhamento das metas e dos limites fiscais, está a

receita corrente líquida, que, no âmbito municipal, é apurada

sem deduções de transferências constitucionais.

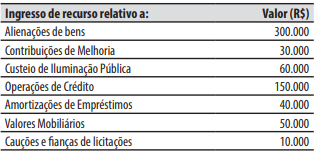

O valor do total dos ingressos, classificados na categoria econômica de receitas de capital, é de:

Assinale a alternativa que descreve a letra que representa a espécie da receita.

( ) Para fins contábeis, quanto ao impacto na situação patrimonial líquida, a Receita Orçamentária por ser “Efetiva” ou “Não-Efetiva”, entendendo-se por Receita Orçamentária Efetiva aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito ou não constituem obrigações correspondentes.

( ) O §§1º e 2º do art. 11 da Lei nº 4.320/1964, classificam as receitas orçamentárias em “Receitas Correntes” e “Receitas de Capital”. Entendendo-se por Receitas Orçamentárias de Capital aquelas que são arrecadadas dentro do exercício financeiro contribuindo para o aumento das disponibilidades financeiras. Elas servem como meios de financiamento para programas e ações orçamentárias, com o objetivo de cumprir propósitos públicos. Diferentemente das receitas correntes, as receitas de capital geralmente não têm impacto no patrimônio líquido. Estas receitas provêm tanto da geração de recursos financeiros advindos da criação de dívidas e da conversão, em espécie, quanto de fundos recebidos de outras pessoas de direito público ou privado e destinados a cobrir gastos categorizados como Despesas de Capital.

( ) Operações intraorçamentárias são aquelas realizadas entre órgãos e demais entidades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo; por isso, representam novas entradas de recursos nos cofres públicos do ente, mas apenas movimentação de receitas entre seus órgãos. As receitas intraorçamentárias são a contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social” que, devidamente identificadas, possibilitam anulação do efeito da dupla contagem na consolidação das contas governamentais.

( ) Sobre a distinção entre Taxa e Preço Público entende-se que também podem ser chamados de tarifa, está descrita na Súmula nº 545 do Supremo Tribunal Federal (STF): “Preços de serviços públicos e taxas não se confundem, porque estas, diferentemente daqueles, são compulsórias e têm sua cobrança condicionada à precedente autorização orçamentária, em relação à lei que a instituiu”.

( ) A respeito das Origens e Espécies de Receita Orçamentária Corrente, a Receita Corrente Agropecuária constitui uma origem de receita específica na classificação orçamentária. Quanto à procedência, trata-se de uma receita originária, com o Estado atuando como empresário, em pé de igualdade como o particular. Decorrem da exploração econômica, por parte do ente público, de atividades agropecuárias, tais como a venda de produtos: agrícolas (grãos, tecnologias, insumos etc.); pecuários (sêmens, técnicas em inseminação, matrizes etc.); para reflorestamento e etc.

Segundo a classificação por identificador do resultado primário, as receitas financeiras são aquelas que, invariavelmente, não alteram o endividamento líquido do governo (setor público não financeiro), uma vez que criam uma obrigação ou extinguem um direito, como as receitas decorrentes da emissão de títulos, de operações de créditos ou de juros de operações financeiras.

( ) São Receitas de Capital as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

( ) São Receitas Correntes as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superavit do Orçamento Corrente.

Depósitos Realizados em Caução R$ 3.000,00 Impostos, Taxas e Contribuições R$ 10.000,00 Investimentos R$ 18.000,00 Operações de Crédito por Antecipação de Receitas R$ 5.000,00 Pessoal e Encargos R$ 14.000,00 Repasse ao credor de consignação em folha de pagamento R$ 6.000,00 Restituição de caução recebida R$ 4.000,00 Transferências de Capital R$ 16.000,00

Considerando somente as informações apresentadas, o total dos Ingressos Extraorçamentários e dos Dispêndios Extraorçamentários correspondem, respectivamente, a

Considerando somente as informações apresentadas, o total das Receitas Orçamentárias Correntes e das Receitas Orçamentárias de Capital correspondem, respectivamente, a