Questões de Administração Financeira e Orçamentária - Receita Pública para Concurso

Foram encontradas 1.754 questões

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481116

Administração Financeira e Orçamentária

As receitas de que trata a Lei no 4.320/64, relativamente a Impostos, Taxas e Contribuições de Melhorias, correspondem à categoria econômica na seguinte classificação:

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480669

Administração Financeira e Orçamentária

Assinale a alternativa INCORRETA sobre o reconhecimento da Receita Pública.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478313

Administração Financeira e Orçamentária

Segundo o Manual de Contabilidade Aplicada ao Setor Público, as Receitas Orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e constituem elemento novo para o patrimônio público. A fim de possibilitar a identificação detalhada dos recursos que ingressam nos cofres públicos, a Receita Orçamentária por Natureza subdivide-se em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478288

Administração Financeira e Orçamentária

Sobre a Dívida Ativa, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) Quando o Estado lança crédito referente a custas processuais, significa dizer que este se trata de crédito de natureza não tributária.

( ) O crédito de origem tributária inscrito na Dívida Ativa não é protegido pelo sigilo fiscal.

( ) A constituição da Dívida Ativa coincide, necessariamente, com o lançamento do crédito tributário.

( ) Dívida Pública é sinônimo de Dívida Ativa, sendo esta conhecida como crédito em favor da Fazenda Pública, dotada de certeza e liquidez, embora não tenha sido paga na data aprazada.

( ) Quando o Estado lança crédito referente a custas processuais, significa dizer que este se trata de crédito de natureza não tributária.

( ) O crédito de origem tributária inscrito na Dívida Ativa não é protegido pelo sigilo fiscal.

( ) A constituição da Dívida Ativa coincide, necessariamente, com o lançamento do crédito tributário.

( ) Dívida Pública é sinônimo de Dívida Ativa, sendo esta conhecida como crédito em favor da Fazenda Pública, dotada de certeza e liquidez, embora não tenha sido paga na data aprazada.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478287

Administração Financeira e Orçamentária

Assinale a alternativa que apresenta, respectivamente, uma Receita de Capital e uma Receita Corrente.

Ano: 2014

Banca:

CEPERJ

Órgão:

FSC

Prova:

CEPERJ - 2014 - FSC - Técnico de Nível Superior - Administração |

Q477788

Administração Financeira e Orçamentária

São consideradas transferências correntes:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477586

Administração Financeira e Orçamentária

Texto associado

Para responder a questão, considere as informações apresentadas, relativamente à classificação das

receitas previstas na proposta orçamentária para o exercício de 2015, de determinado ente público.

receitas previstas na proposta orçamentária para o exercício de 2015, de determinado ente público.

As receitas Patrimoniais e de Capital somam, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477585

Administração Financeira e Orçamentária

Texto associado

Para responder a questão, considere as informações apresentadas, relativamente à classificação das

receitas previstas na proposta orçamentária para o exercício de 2015, de determinado ente público.

receitas previstas na proposta orçamentária para o exercício de 2015, de determinado ente público.

As receitas de Transferências Correntes totalizam, em reais,

Ano: 2014

Banca:

CEPERJ

Órgão:

FSC

Prova:

CEPERJ - 2014 - FSC - Assistente Técnico Administrativo - Administração |

Q477506

Administração Financeira e Orçamentária

Nos termos da Lei Federal n° 4.320, de 1964, são tipos de receitas tributárias as provenientes de:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476934

Administração Financeira e Orçamentária

No mês de janeiro de 2015, determinado ente da federação contabilizou receitas orçamentárias, no valor total de R$ 22.350.000,00. Quanto ao impacto na situação líquida patrimonial, as receitas podem ser efetivas e não efetivas. São consideradas como efetivas e não efetivas, respectivamente, as receitas referentes a

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476883

Administração Financeira e Orçamentária

O Governo do Estado do Piauí realizou operação de crédito junto a uma instituição financeira para o recapeamento de rodovias estaduais, contudo, isso não estava previsto originalmente no orçamento. Essa receita deve ser classificada como

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476882

Administração Financeira e Orçamentária

O Governo do Estado do Piauí decidiu alugar imóveis de sua propriedade. Em relação a um deles, os aluguéis não foram pagos. Ao final do exercício, o valor correspondente integrará

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476881

Administração Financeira e Orçamentária

Na elaboração e execução do orçamento, tanto a previsão como a arrecadação das receitas devem obedecer às fases previstas na Lei n° 4.320/64. Nesses termos, o ato da repartição competente que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta é denominado

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova I |

Q473226

Administração Financeira e Orçamentária

Em relação à previsão e à arrecadação da receita pública, assinale a afirmativa correta.

Q470702

Administração Financeira e Orçamentária

Considere que a tabela apresentada acima constitui versão resumida do demonstrativo de receitas previdenciárias do RPPS, julgue o item.

A compensação previdenciária do regime geral de previdência social (RGPS) para o RPPS é uma receita extraorçamentária.

A compensação previdenciária do regime geral de previdência social (RGPS) para o RPPS é uma receita extraorçamentária.

Q470688

Administração Financeira e Orçamentária

pelo Estado. Acerca desse assunto, julgue o próximo item.

Considere que o governo isente equipamentos de informática do imposto sobre produtos industrializados (IPI). Nessa situação, haverá perda de receitas correntes no orçamento público.

Considere que o governo isente equipamentos de informática do imposto sobre produtos industrializados (IPI). Nessa situação, haverá perda de receitas correntes no orçamento público.

Q470686

Administração Financeira e Orçamentária

O orçamento público registra a estimativa das receitas e das despesas administradas pelo Estado. Acerca desse assunto, julgue o próximo item.

A receita orçamentária, sob as rubricas próprias, engloba todas as receitas arrecadadas e que não possuem caráter devolutivo, inclusive as provenientes de operações de crédito. Por sua vez, os ingressos extraorçamentários são aqueles pertencentes a terceiros, arrecadados pelo ente público, exclusivamente para fazer face às exigências contratuais pactuadas para posterior devolução.

A receita orçamentária, sob as rubricas próprias, engloba todas as receitas arrecadadas e que não possuem caráter devolutivo, inclusive as provenientes de operações de crédito. Por sua vez, os ingressos extraorçamentários são aqueles pertencentes a terceiros, arrecadados pelo ente público, exclusivamente para fazer face às exigências contratuais pactuadas para posterior devolução.

Ano: 2014

Banca:

CEC

Órgão:

Prefeitura de Piraquara - PR

Prova:

CEC - 2014 - Prefeitura de Piraquara - PR - Contador |

Q469940

Administração Financeira e Orçamentária

As receitas e despesas públicas podem ser Orçamentárias e Extraorçamentárias, e sua execução passa por estágios previstos em lei. A esse respeito, assinale a alternativa INCORRETA.

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Administrativa |

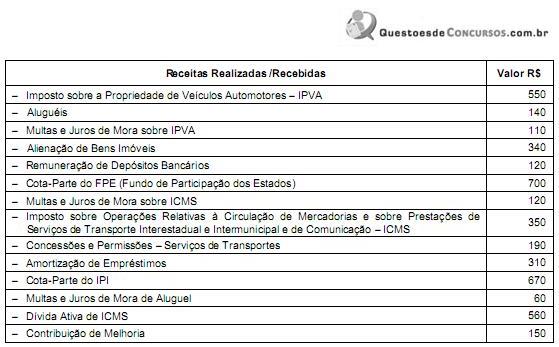

Q468483

Administração Financeira e Orçamentária

Com relação à classificação da receita orçamentária, considere as seguintes receitas realizadas/recebidas, por uma entidade do setor público, e responda à questão a seguir.

As receitas “Patrimoniais" e as Receitas de “Transferências Correntes", respectivamente, somam

As receitas “Patrimoniais" e as Receitas de “Transferências Correntes", respectivamente, somam

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466173

Administração Financeira e Orçamentária

No que se refere à classificação orçamentária que norteia a realização dos gastos de forma harmonizada com o fluxo de ingressos de recursos ao erário, julgue o item a seguir.

Observadas as exceções circunscritas em lei e considerado o fluxo de ingresso dos recursos, o excesso orçamentário aprovado na programação orçamentária deve ser classificado como uma receita orçamentária.

Observadas as exceções circunscritas em lei e considerado o fluxo de ingresso dos recursos, o excesso orçamentário aprovado na programação orçamentária deve ser classificado como uma receita orçamentária.