Questões de Concurso

Sobre análise das demonstrações contábeis em análise de balanços

Foram encontradas 452 questões

Na obra Análise das Demonstrações Contábeis, 2019, (8ª edição), o autor José Carlos Marion menciona que “só teremos condições de conhecer a situação econômico-financeira de uma empresa por meio dos três pontos fundamentais de análise: Liquidez (Situação Financeira), Rentabilidade (Situação Econômica) e Endividamento (Estrutura de Capital)”. Sobre o tema em questão, é INCORRETO afirmar:

Com relação à análise vertical e horizontal de demonstrações financeiras, julgue o item subsequente.

Tanto a análise vertical como a análise horizontal de

demonstrações financeiras têm caráter dinâmico, uma ao

longo dos exercícios sociais, e outra dentro de um mesmo

exercício.

Com relação à análise vertical e horizontal de demonstrações financeiras, julgue o item subsequente.

A análise horizontal é um bom método para avaliar se a

dependência da entidade em relação aos capitais de terceiros

é significativa em um dado exercício.

Com relação à análise vertical e horizontal de demonstrações financeiras, julgue o item subsequente.

O grau de imobilização do ativo emprega a mesma

metodologia da análise vertical.

A respeito dos conhecimentos sobre a análise e interpretação das demonstrações contábeis por meio de índices, é correto afirmar que:

O ROE é um indicador que mede a capacidade que uma empresa tem de gerar valor ao negócio e aos investidores com base nos recursos que a própria empresa possui.

A sigla ROE vem do inglês “Return On Equity”, que significa em português “Retorno Sobre o Patrimônio Líquido”.

Fonte: https://www.suno.com.br/artigos/roe-utilidade/

O cálculo do ROE é realizado pela divisão do valor do:

Considerando as seguintes informações:

Receita de Vendas R$ 205.000

Impostos sobre Vendas R$ 28.000

Custo dos Produtos Vendidos R$ 85.000

Comissões sobre Vendas R$ 43.000

Despesas Gerais e Administrativas R$ 12.000

Despesas Financeiras R$ 15.000

Despesas com Depreciação R$ 8.000

Imposto de Renda R$ 3.500

Contribuição Social R$ 1.500

Apresente o resultado EBITDA a partir do Demonstração do Resultado do Exercício:

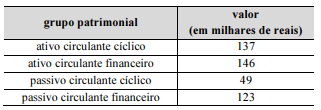

Nesse mesmo período, o estoque de mercadorias disponíveis para venda da empresa somou R$ 48 mil.

Na situação hipotética precedente, a liquidez corrente e a liquidez seca da empresa foram, respectivamente, de

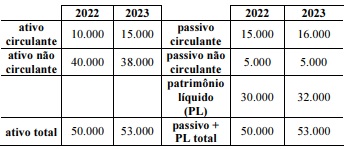

A empresa XY apresentou, ao final de 2023, as seguintes informações.

Considerando os dados acima apresentados e as técnicas de análise das demonstrações contábeis, julgue o item subsequente.

A análise horizontal permite observar a evolução de uma

determinada conta, ao se comparar o valor registrado na

conta com aqueles registrados em períodos anteriores.

A empresa XY apresentou, ao final de 2023, as seguintes informações.

Considerando os dados acima apresentados e as técnicas de análise das demonstrações contábeis, julgue o item subsequente.

A partir da análise vertical, observa-se que as dívidas de

longo prazo da empresa XY representavam, em 2022,

aproximadamente 33% do capital de terceiros.

Em relação às metodologias de análise vertical e de análise horizontal das demonstrações contábeis das entidades, julgue o item que se segue.

Uma demonstração financeira ajustada por tamanho é uma

análise horizontal.

Em relação às metodologias de análise vertical e de análise horizontal das demonstrações contábeis das entidades, julgue o item que se segue.

Por sua metodologia, a análise horizontal é mais rica em informação que a análise vertical, devendo ser priorizada para fins de análise econômico-financeira.

Em relação às metodologias de análise vertical e de análise horizontal das demonstrações contábeis das entidades, julgue o item que se segue.

O indicador de imobilização do ativo é um exemplo de

aplicação de análise vertical.

Em relação às metodologias de análise vertical e de análise horizontal das demonstrações contábeis das entidades, julgue o item que se segue.

A análise vertical é uma metodologia de análise estática, ao

passo que a análise horizontal é uma metodologia de análise

dinâmica.

Portanto, pode-se depreender que eles ordenam os projetos com base no critério conhecido como

(1) Índice de Liquidez Geral. (2) Índice de Liquidez Comum ou Corrente. (3) Índice de Liquidez Seca

( ) Mostra a capacidade de pagamento da empresa a longo prazo, considerando tudo o que ela converterá em dinheiro (a curto e longo prazo), relacionando com tudo o que já assumiu como dívida (a curto e longo prazo).

( ) Mostra a capacidade de pagamento da empresa a curto prazo.

( ) Avalia se uma companhia consegue pagar suas obrigações no curto prazo, mas sem considerar o estoque

No modelo DuPont, a relação entre o ROE e os componentes citados é dada por

Com base na situação hipotética precedente, julgue o item seguinte.

O retorno obtido pela empresa em seus investimentos

resultou em 15%.