Questões de Concurso

Sobre análise das demonstrações contábeis em análise de balanços

Foram encontradas 452 questões

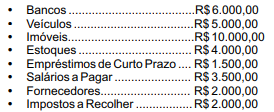

Com base nessas informações, pode-se afirmar que a situação patrimonial líquida da indústria ABC S.A. é:

1 I. Análise vertical II. Análise horizontal III. Indicadores de liquidez IV. Indicadores de rentabilidade V. Indicadores de prazos médios VI. Indicadores de alavancagem financeira

2

1. Indicadores que permitem avaliar as diversas etapas do ciclo operacional e financeiro de uma empresa. 2. Analisa a representatividade de cada conta em relação ao total de determinado grupo de contas. 3. Analisa as variações das contas de um período para o outro, com o objetivo de mostrar o comportamento histórico e as possíveis tendências. 4. Avalia a participação de recursos de terceiros na estrutura de capital da empresa. 5. Relaciona os resultados obtidos pela empresa com algum valor que expresse o seu tamanho. 6. Apresenta a situação financeira de uma empresa frente aos seus compromissos financeiros assumidos.

A relação correta entre 1 e 2 é:

PORQUE

A análise horizontal tem por finalidade verificar o comportamento do patrimônio e do resultado da entidade. É utilizada para avaliar a relação, ao longo do tempo, de cada conta das Demonstrações Contábeis entre, no mínimo, dois períodos. Sobre as afirmativas pode-se dizer que:

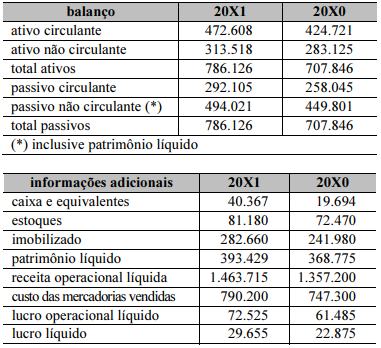

Determinada sociedade apresentou os dados relativos ao seu último período contábil 20X1, comparativamente ao período anterior 20X0, por meio das tabelas a seguir, cujos valores estão em reais.

Determinada sociedade apresentou, no seu último período contábil (20X1), comparativamente ao período anterior (20X0), os dados mostrados nas tabelas seguintes, cujos valores estão em reais.

Com base nas informações apresentadas nessas tabelas e adotando, quando necessário, valores de fim de exercício no lugar de valores médios, julgue o próximo item.

Em função do giro mais lento do ativo em 20X1, o retorno

sobre os investimentos piorou no período.

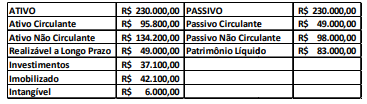

Considerando os dados do balanço patrimonial, o valor do Capital Circulante Líquido (CCL) da entidade, em 31/12/2022, foi de

O índice de endividamento total menor que um indica que o passivo exigível é maior que o ativo, o que caracteriza uma situação patrimonial negativa.

Considerando a análise da capacidade de uma sociedade empresária cumprir suas obrigações financeiras de longo prazo, podemos lançar mão de indicadores de solvência de longo prazo.

Assinale a opção que lista apenas medidas de análise de solvência de longo prazo das sociedades empresárias

Nesse caso, o retorno dos acionistas foi maior porque a empresa apresenta um:

Julgue o item, relativo à contabilidade geral.

Suponha-se que o custo fixo de uma empresa seja de

R$ 500.000 e que a margem de contribuição unitária seja

de R$ 2.000. Nessa situação hipotética, se essa empresa

definir seu custo de oportunidade como R$ 100.000, o

ponto de equilíbrio econômico será de 250 unidades.

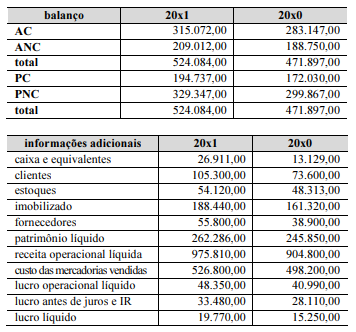

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue o item a seguir.

O retorno sobre investimentos totais cresceu mais de 5% no período.

( ) Os índices de atividade avaliam as condições de liquidez, solvência e financiamento ao longo do tempo. ( ) Os índices de estrutura ou endividamento mostram o retorno sobre o capital investido. ( ) A dependência financeira revela a dependência da entidade com relação às suas exigibilidades totais, isto é, do montante investido em seu ativo, qual a participação dos recursos de terceiros. ( ) O ciclo operacional de uma empresa compreende a diferença entre seu ciclo financeiro e seu ciclo produtivo. ( ) O índice de liquidez corrente indica a capacidade de solvência da empresa no curto.

A sequência correta está indicada em

Relacione os indicadores financeiros tradicionalmente usados com suas respectivas definições.

1. Índice de Liquidez Seca 2. Índice de Endividamento Total 3. Margem Líquida 4. Valor de mercado

( ) preço por ação da empresa multiplicado pelo número de ações em circulação. ( ) considera todas as dívidas de todos os vencimentos e credores. ( ) razão do lucro líquido sobre vendas. ( ) índice de liquidez corrente, mas o estoque é omitido.

Assinale a opção que indica a relação correta, na ordem apresentada.

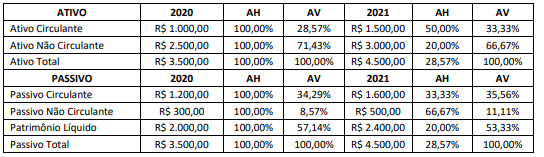

Considerando as informações anteriores, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O Ativo Circulante no exercício de 2021 apresentou aumento de 4,76% na sua representatividade em relação ao Ativo Total comparado ao exercício de 2020.

( ) O Ativo Não Circulante no exercício de 2021 passou a representar 71,43% do Ativo Total, mas houve queda de 4,76% em sua representatividade se comparado ao exercício de 2020.

( ) O Ativo Total e o Patrimônio Líquido apresentaram, no exercício de 2021, aumento de 28,57% e 20,00% em relação ao ano de 2020.

( ) O Passivo Não Circulante no exercício de 2021 apresentou aumento de 66,67% em relação ao ano de 2020 e sua representatividade em relação ao Passivo Total foi de 11,11%.

( ) O Patrimônio Líquido no exercício de 2021 apresentou aumento de 53,33% na sua representatividade em relação ao Passivo Total comparado ao exercício de 2020.

A sequência está correta em

Atenção: Considere as informações a seguir para responder à questão.

A Cia. Controladora adquiriu, em 01/01/2021, 80% das ações da Cia. Tudo Azul por R$ 6.200.000,00 à vista e passou a deter o seu controle. Na data da aquisição, o valor contábil do Patrimônio Líquido da Cia. Tudo Azul era R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 7.000.000,00, sendo que a diferença era decorrente de um terreno que a Cia. Tudo Azul havia adquirido anteriormente e estava contabilizado pelo valor de custo.

No período de 01/01/2021 a 31/12/2021, a Cia. Tudo Azul reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido do ano de 2021: R$ 300.000,00

− Distribuição de dividendos: R$ 100.000,00

− Ajustes acumulados de conversão de investida no exterior: R$ 80.000,00 (positivo)

Atenção: Considere as informações a seguir para responder à questão.

A Cia. Controladora adquiriu, em 01/01/2021, 80% das ações da Cia. Tudo Azul por R$ 6.200.000,00 à vista e passou a deter o seu controle. Na data da aquisição, o valor contábil do Patrimônio Líquido da Cia. Tudo Azul era R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 7.000.000,00, sendo que a diferença era decorrente de um terreno que a Cia. Tudo Azul havia adquirido anteriormente e estava contabilizado pelo valor de custo.

No período de 01/01/2021 a 31/12/2021, a Cia. Tudo Azul reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido do ano de 2021: R$ 300.000,00

− Distribuição de dividendos: R$ 100.000,00

− Ajustes acumulados de conversão de investida no exterior: R$ 80.000,00 (positivo)