Questões de Concurso

Sobre análise das demonstrações contábeis em análise de balanços

Foram encontradas 452 questões

Pode-se constatar, nesse caso, que a sociedade empresária está mais dependente de

Assinale a opção que indica um fato cujo reconhecimento traz variação apenas no numerador do indicador, mas não no denominador.

A análise das demonstrações financeiras envolve métodos de calcular e interpretar índices para avaliar o desempenho da empresa. Os insumos básicos para a análise de índices são a demonstração de resultado do exercício e o balanço patrimonial da empresa.

A relação entre a dívida da empresa a curto prazo e o seu capital próprio é representada porOs saldos das disponibilidades da Cia. Horizontal são: ano 1: R$20.000,00; ano 2: R$25.000,00; ano 3: R$35.000,00 e ano 4: R$29.750,00. Ao elaborarmos a análise horizontal anual, teremos a seguinte evolução desse subgrupo de contas:

A Demonstração de Origens e Aplicações de Recursos – DOAR, também chamada de Quadro de Fontes e Usos, procurava estabelecer de onde vêm os recursos financeiros utilizados na empresa e aonde foram aplicados, ou seja, qual seu destino. A DOAR, apesar de extremamente rica em termos informativos, era de difícil compreensão pelo mercado. Assim, a partir da Lei n.º 11.638/2007, que alterou a Lei n.º 6.404/76, a divulgação obrigatória da DOAR foi substituída pela:

“A exigência de elaboração e publicação das demonstrações financeiras depende de uma série de fatores, como porte da empresa, natureza, constituição jurídica (empresas constituídas na forma de sociedade por ações, abertas ou fechadas, ou por quotas de responsabilidade limitada), setor ou país em que está alocada. De maneira geral, há basicamente quatro demonstrações financeiras preparadas por empresas com fins lucrativos: o balanço patrimonial, a demonstração do resultado do exercício, a demonstração das mutações do patrimônio líquido e a demonstração dos fluxos de caixa”.

(SALOTTI, Bruno Meirelles et al. Contabilidade financeira. São Paulo: Atlas, 2019.)

A respeito das quatro demonstrações, associe as duas colunas.

1 - Balanço patrimonial.

2 - Demonstração do resultado do exercício.

3 - Demonstração das mutações do patrimônio líquido.

4 - Demonstração dos fluxos de caixa.

( ) Demonstra como está estruturado o patrimônio da entidade, se esta possui recursos suficientes para saldar suas dívidas, gerar benefícios futuros, e se está captando recursos de maneira equilibrada.

( ) É composta por receitas (o que a entidade ganha) e despesas (o que a entidade consome), mostrando o desempenho obtido em determinado período. Apresenta se a entidade vem gerando resultado positivo ou negativo, bem como qual a natureza dos ingressos de recursos na entidade (receitas).

( ) Por meio dela, o usuário pode identificar, por exemplo: políticas de constituição de reservas utilizadas pela organização; políticas de aumento (ou redução) de capital social e distribuição de dividendos; comportamento dos prejuízos acumulados, quando existentes.

( ) Apresenta as entradas e as saídas de caixa derivadas das atividades operacionais, das atividades de financiamento e das atividades de investimento ao longo de um período.

A sequência CORRETA dessa associação é:

Considere a DRE – Demonstração De Resultado Do Exercício - da empresa Alpha:

DEMONSTRAÇÃO DE RESULTADOS DO EXERCÍCIO | |||

DRE |

Ano 1 |

Ano 2 |

Ano 3 |

Receita Operacional Líquida |

85.000 |

100.000 |

155.000 |

(-) Custo da Mercadoria Vendida |

80.000 |

75.000 |

100.000 |

Lucro/Prejuízo Bruto |

5.000 |

25.000 |

55.000 |

(-) Despesas Operacionais |

48.000 |

23.000 |

35.000 |

Lucro/Prejuízo Operacional |

-43.000 |

2.000 |

20.000 |

(+) Resultado não Operacional |

500 |

100 |

300 |

Lucro/Prejuízo antes imposto |

-43.500 |

1.900 |

19.700 |

(-) Provisão Impostos |

0 |

800 |

2.400 |

LUCRO/PREJUÍZO LÍQUIDO |

-43.500 |

1.100 |

17.300 |

Analise as alternativas a seguir e assinale a alternativa CORRETA:

Os fundamentos conceituais para elaboração das Demonstrações Contábeis estão atualmente contidos na NBC TG – Estrutura Conceitual, do Conselho Federal de Contabilidade. Com base no referido documento, é correto afirmar que ativo é ___________ controlado ________ pela entidade em decorrência de eventos passados. Assinale a alternativa que correta e sequencialmente preenche as lacunas.

As notas explicativas são obrigatórias para as empresas que são companhias abertas, e são um complemento das demonstrações contábeis. Compõem um conjunto de documentos publicados pelas empresas, sendo previstas na Lei das Sociedades por Ações. Nesse sentido, sobre as notas explicativas, é CORRETO afirmar que:

I. A análise financeira ou econômica baseia-se no estudo da capacidade da empresa em gerar lucros. Envolve a medição de desenvolvimento, avaliações da situação financeira e é feita por meio dos indicadores econômicos. Sua finalidade é possibilitar a melhor utilização dos recursos disponíveis em favor da empresa.

II. Uma etapa essencial para realização de uma análise financeira é definir quais serão os indicadores utilizados.

III. Realizar a análise financeira seja na vida pessoal ou na empresa é de extrema importância para manter a vida de forma mais organizada e saudável financeiramente.

Em relação as afirmativas acima está(ão) correta(s):

A participação do capital de terceiros sobre os recursos totais é um indicador de endividamento cujo valor pode ser também obtido por meio da análise vertical.

Assinale a opção que indica uma possível causa para as duas variações.

I. Evidenciar as receitas e as despesas que mais influenciaram na formação do resultado;

II. Detectar a composição percentual dos tipos de aplicações e origens de recursos que compõe o patrimônio líquido da entidade;

III. Mostrar a evolução dos itens que compõem o resultado.

Como resultado da análise vertical da demonstração do resultado do exercício, é possível o que se afirma em

Pela análise de indicadores do balanço patrimonial da loja, o administrador da fábrica verificou que 95% dos ativos da loja eram financiados por capital de terceiros. Para complementar a análise, o administrador da fábrica deseja verificar a posição financeira da loja, em termos de capacidade de pagamento.

Essa análise complementar deve ser feita por meio

Uma parcela ficou no circulante (10%) e outra, no não circulante.

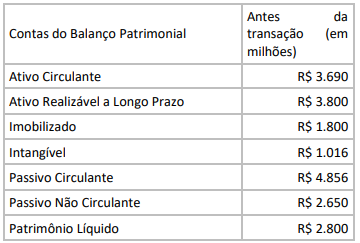

Considerando-se as informações apresentadas, o contador identificou que, após a contabilização da transação, a(o):