Questões de Concurso

Sobre análise do capital de giro em análise de balanços

Foram encontradas 144 questões

Julgue o seguinte item, a respeito de projeção de lucros e capital de giro em projetos.

O capital de giro representa o montante de recursos necessários à instalação da empresa.

Com base nessas informações, julgue o item a seguir.

Enquanto, na empresa, a necessidade de capital de giro

cresce expressivamente no biênio, sua disponibilidade de

capital de giro é decrescente.

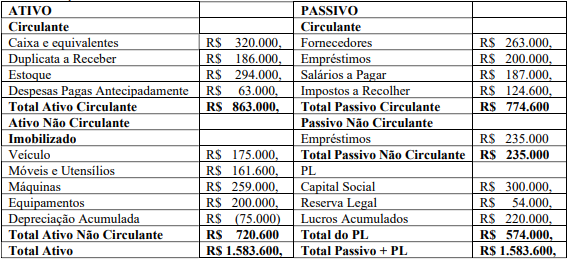

Demonstrações financeiras, período 20x24:

Analisando a demonstração financeira acima, escolha a alternativa CORRETA, que apresenta o valor total da Necessidade de Capital de Giro da empresa:

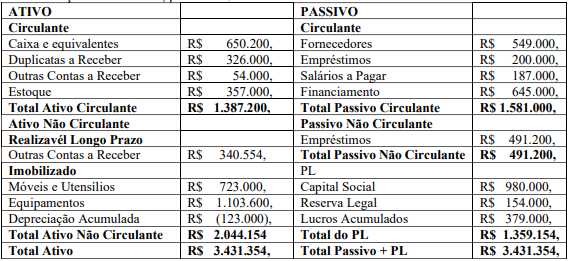

Demonstrações Financeiras

Com base nas informações das demonstrações financeiras apresentadas, assinale a alternativa CORRETA, que apresenta o valor do Capital de Giro Líquido da Cia WZ76.

Texto 6A2

A seguir, são apresentados dados relativos à contabilidade de

uma entidade hipotética, cujos valores estão em reais.

Patrimônio Líquido = R$ 100.000,00, Exigível em Longo Prazo = R$ 80.000,00, Ativo Permanente = R$ 120.000,00 e Realizável a Curto Prazo = R$ 20.000,00. Nessas condições, o capital de giro é:

Quanto à contabilidade gerencial, julgue o item.

A necessidade de capital de giro corresponde

à diferença entre o investimento na compra/produção/

estocagem/venda e o financiamento que decorre

dessas atividades.

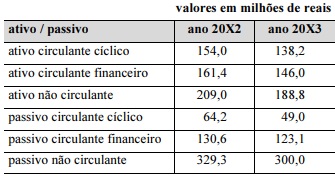

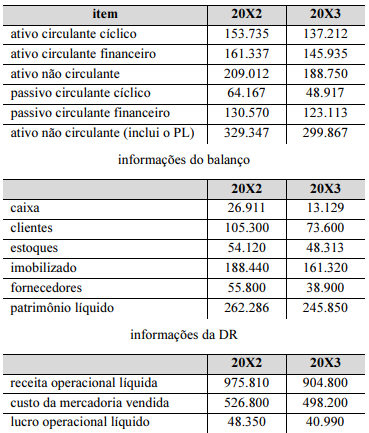

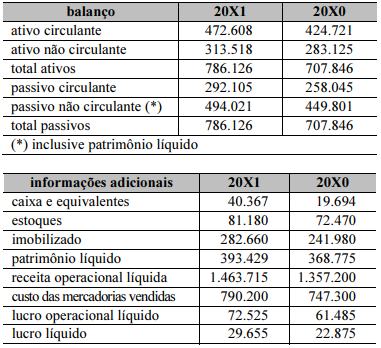

Determinada sociedade apresentou os dados relativos ao seu último período contábil 20X1, comparativamente ao período anterior 20X0, por meio das tabelas a seguir, cujos valores estão em reais.

Determinada sociedade apresentou, no seu último período contábil (20X1), comparativamente ao período anterior (20X0), os dados mostrados nas tabelas seguintes, cujos valores estão em reais.

Com base nas informações apresentadas nessas tabelas e adotando, quando necessário, valores de fim de exercício no lugar de valores médios, julgue o próximo item.

No último período houve redução da participação dos

capitais próprios no financiamento do giro da empresa.

Coluna 1 1. Considera o princípio “de que o ativo econômico de caráter permanente deve ser financiado pelos capitais permanentes, enquanto os ativos temporários devem ser financiados com capitais de curto prazo” (NEVES, 1989, p.146). 2. No âmbito desta estratégia, “os capitais permanentes superam o ativo econômico permanente (NCG permanente e investimentos de longo prazo), resultando, assim, em períodos de superávit (T > O), bem como de déficit (T < O) de tesouraria” (ROCHA et al., 2005, p. 5). 3. Estratégia que “conduz a que parte dos ativos econômicos permanentes sejam financiados por endividamento líquido a curto prazo, garantindo-se no mínimo o financiamento do ativo fixo com capital permanente (NEVES, 1989, p. 148)”. 4. Estratégia na qual “os capitais permanentes apresentam-se como insuficientes para financiar os ativos permanentes, implicando, assim, na utilização de recursos de curto prazo para o financiamento de investimentos de longo prazo (ROCHA et al., 2005, p. 5)”.

Coluna 2 ( ) Estratégia arriscada. ( ) Estratégia ortodoxa. ( ) Estratégia defensiva. ( ) Estratégia agressiva.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Um contrato derivativo deve, inicialmente, ser registrado no ativo da entidade que o adquire, podendo ser reclassificado para o passivo em função do resultado apurado.

Uma empresa deseja mensurar a viabilidade econômica de um projeto de uma nova planta de produção.

Considerando essa situação hipotética, julgue o item subsequente.

O planejamento financeiro adequado permitirá que a

empresa dimensione as necessidades de fluxo de caixa e

mitigue o risco de liquidez do projeto.

Uma empresa deseja mensurar a viabilidade econômica de um projeto de uma nova planta de produção.

Considerando essa situação hipotética, julgue o item subsequente.

O projeto deverá ser implementado se sua taxa interna de

retorno for superior à taxa projetada para a inflação durante o

mesmo período.

Uma empresa deseja mensurar a viabilidade econômica de um projeto de uma nova planta de produção.

Considerando essa situação hipotética, julgue o item subsequente.

O projeto estará adicionando valor econômico à empresa se o

retorno do seu fluxo de caixa, após o pagamento da parcela

financiada via capital de terceiros, superar o custo médio

ponderado do capital utilizado para sua realização.

A administração do capital de giro (circulante) abarca as decisões sobre o volume de recursos de que a empresa necessita para seu ciclo operacional, envolvendo basicamente o disponível, os valores a receber e os estoques. O Capital de Giro Líquido (CGL) representa o valor líquido dos investimentos realizados no ativo circulante da empresa.

Transações que diminuem o CGL incluem

Com base nos dados apresentados, a referida organização pode contar com um limite de crédito no valor igual a

Atenção: Considere as informações a seguir para responder à questão.

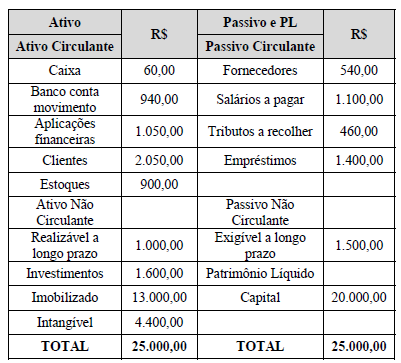

Considere as seguintes assertivas elaboradas a partir do Balanço Patrimonial da Cia. dos Cálculos:

I. A necessidade de capital de giro é de R$ 100,00.

II . A necessidade de capital de giro está sendo financiada com recursos financeiros de curto prazo.

III . O capital circulante próprio é igual a R$ 200,00.

Está correto o que se afirma em