Questões de Concurso

Sobre análise do capital de giro em análise de balanços

Foram encontradas 144 questões

Assinale a alternativa que contém os valores calculados para a Liquidez Corrente (LC) e o Capital Circulante Líquido (CCL) respectivamente:

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

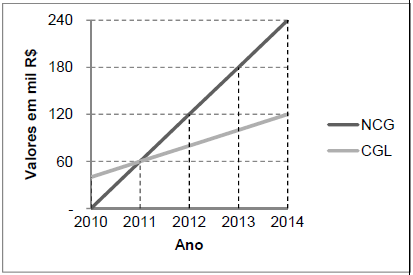

Quando uma empresa apresenta, por vários exercícios

seguidos, crescimento da necessidade de investimento em giro

superior ao do capital circulante líquido, ela convive com o

denominado efeito tesoura, que é identificado por um crescente

saldo de disponível negativo. Esse efeito pode ocorrer por

várias razões, como overtrade, desvio de recursos do giro para

imobilizações e inflação.

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

Necessidade total de financiamento permanente (NTFP) é o

montante mínimo de passivo permanente (PP) que a empresa

deve manter, visando lastrear seus investimentos em giro e fixo

assim como estabelecer seu equilíbrio financeiro. Quando o PP

superar a NTFP, há indicativos de dificuldades financeiras, que

podem ter sido motivadas pelo desajuste entre os prazos

maiores dos investimentos (ativos) em relação à maturidade

dos passivos.

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

O montante de recursos de longo prazo necessário para financiar a atividade de uma empresa pode ser calculado pela soma da necessidade de investimento em giro com o ativo permanente, índice que também é conhecido como necessidade total de financiamento permanente.

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

Para fins de análise do capital de giro, as contas do ativo e do

passivo podem ser divididas em financeiras, cíclicas e

permanentes. Por meio dessa divisão e pela análise dos

elementos patrimoniais da empresa, são identificados os prazos

operacionais, o volume de recursos permanentes (longo prazo)

que financia o giro e as necessidades de investimento

operacional.

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

O ciclo operacional da empresa pode ser definido como as suas

fases de funcionamento, que vão desde a aquisição de materiais

para a produção até o recebimento das vendas efetuadas.

Quanto mais longo se apresentar o ciclo operacional, menor

será a necessidade de investimento em giro.

Ativo Passivo

Circulante 2.500 Circulante 1.700

Não Circulante

Ativo Não Circulante Passivo Exigível Longo Prazo 200

Investimentos 700 Patrimônio Líquido

Imobilizado 1.300 Capital Social 2.600

Total 4.500 Total 4.500

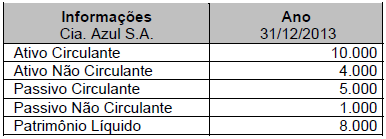

Tendo em vista exclusivamente as informações contidas no Balanço Patrimonial / 2014, o capital de giro próprio que a empresa tem aplicado em seu ativo circulante, em milhares de reais, é de

Quanto à variação mensal do capital de giro operacional líquido, sendo não nula, no mês em análise, ela sempre

2013 2012

índice de endividamento geral 1,8400 1,7300

indicador de liquidez corrente 1,4600 1,5200

indicador de liquidez seca 0,7300 0,7200

relação de capital de terceiros/capital próprio 1,1800 1,3500

retorno sobre o ativo 0,0800 0,0500

O capital de giro da empresa é positivo nos dois anos.

Determinada empresa que atua na prestação de serviço de

telefonia móvel, ao final de cada exercício, publica balanços

comparativos e, nos últimos três anos apresentou as demonstrações

contábeis mostradas na tabela acima.

Com referência a essas demonstrações, julgue os itens

subsequentes.