Questões de Concurso

Sobre análise do capital de giro em análise de balanços

Foram encontradas 144 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435374

Análise de Balanços

Julgue o próximo item a respeito das diretrizes de alocação de receitas, custos e despesas operacionais e capital empregado das EPST.

O capital de giro médio mensal necessário para as operações da prestadora é obtido tomando-se a fração de 1/12 do montante representado pela soma do custo dos serviços prestados e das despesas gerais e administrativas da parte de despesas do plano geral para separação e alocação de contas (PGSAC).

O capital de giro médio mensal necessário para as operações da prestadora é obtido tomando-se a fração de 1/12 do montante representado pela soma do custo dos serviços prestados e das despesas gerais e administrativas da parte de despesas do plano geral para separação e alocação de contas (PGSAC).

Q393889

Análise de Balanços

De acordo com Ross (2008:42-43), a fórmula que define o Capital de Giro Líquido de uma empresa é igual:

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Técnico do Ministério Público |

Q383511

Análise de Balanços

O conceito de “capital de giro líquido” refere-se:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380291

Análise de Balanços

Texto associado

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012 foram extraídos os valores abaixo:

Com base nos dados fornecidos, pode-se afirmar que:

Ano: 2013

Banca:

UECE-CEV

Órgão:

CGE - CE

Prova:

UECE-CEV - 2013 - CGE - CE - Auditoria Governamental de Processos com Foco em Riscos |

Q949667

Análise de Balanços

Texto associado

Com base no Balanço Patrimonial abaixo, responda a questão a seguir.

O patrimônio bruto e o capital de giro são,

respectivamente,

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

DPF

Prova:

CESPE / CEBRASPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q546506

Análise de Balanços

Os dados constantes na tabela acima foram extraídos da contabilidade de determinada empresa, e fazem referência a três anos consecutivos. Com base nessas informações, julgue o item subsequente.

O capital circulante líquido cresceu a taxas constantes ao longo

dos três anos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Especialista em Regulação de Serviços de Transportes Terrestres - Ciências Contábeis |

Q536204

Análise de Balanços

Determinada empresa apresentou os indicadores a seguir.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O disponível da empresa foi inferior a R$ 20.000,00.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O disponível da empresa foi inferior a R$ 20.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Especialista em Regulação de Serviços de Transportes Terrestres - Ciências Contábeis |

Q536203

Análise de Balanços

Determinada empresa apresentou os indicadores a seguir.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O valor dos ativos de caráter permanente foi menor que o valor do patrimônio líquido.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O valor dos ativos de caráter permanente foi menor que o valor do patrimônio líquido.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Especialista em Regulação de Serviços de Transportes Terrestres - Ciências Contábeis |

Q536202

Análise de Balanços

Determinada empresa apresentou os indicadores a seguir.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

As vendas do exercício superaram R$ 400.000,00.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

As vendas do exercício superaram R$ 400.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Especialista em Regulação de Serviços de Transportes Terrestres - Ciências Contábeis |

Q536201

Análise de Balanços

Determinada empresa apresentou os indicadores a seguir.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O lucro operacional líquido da empresa foi superior a R$ 50.000,00.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O lucro operacional líquido da empresa foi superior a R$ 50.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Especialista em Regulação de Serviços de Transportes Terrestres - Ciências Contábeis |

Q536200

Análise de Balanços

Determinada empresa apresentou os indicadores a seguir.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O valor dos ativos não circulantes, após terem sido deduzidos bens e direitos de caráter permanente, superou em mais de 20% o valor dos capitais de terceiros não circulantes.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O valor dos ativos não circulantes, após terem sido deduzidos bens e direitos de caráter permanente, superou em mais de 20% o valor dos capitais de terceiros não circulantes.

Q516177

Análise de Balanços

São exemplos de fatores que reduzem o Capital de Giro de uma empresa:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511075

Análise de Balanços

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa, julgue o item subsequente. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem tenha pagado nenhuma despesa antecipadamente.

O saldo em tesouraria do período demonstra retração do capital de giro da empresa em relação a sua necessidade de capital de giro.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANS

Prova:

CESPE - 2013 - ANS - Especialista em Regulação de Saúde Suplementar |

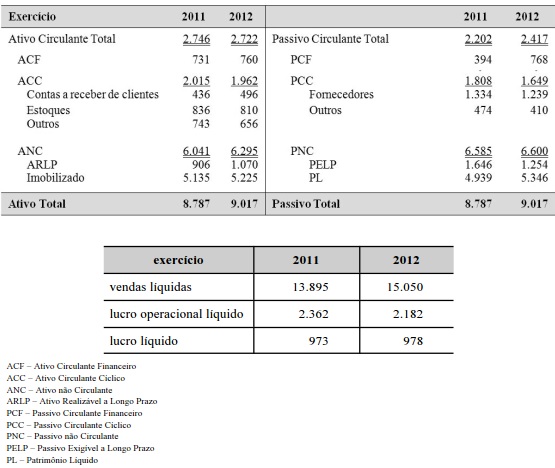

Q470150

Análise de Balanços

Com base no balanço patrimonial hipotético acima apresentado, em milhões de reais, julgue o item que segue. Nesse sentido, considere que o giro do ativo da empresa tenha sido de 3 vezes, em 2011, e 2,75 vezes, em 2012, e que o lucro operacional líquido tenha somado R$ 80 milhões, em 2012, e R$ 65 milhões, em 2011.

A margem sobre vendas aumentou no período.

A margem sobre vendas aumentou no período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455439

Análise de Balanços

No que diz respeito à análise econômico-financeira de empresas, julgue o item subsequente.

A necessidade de capital de giro é um índice demonstrativo do aumento dos passivos onerosos no financiamento dos investimentos.

A necessidade de capital de giro é um índice demonstrativo do aumento dos passivos onerosos no financiamento dos investimentos.

Q348835

Análise de Balanços

A tabela acima mostra os indicadores de liquidez da empresa XYZ no encerramento dos exercícios sociais de 2011 e 2012. Com base nesses indicadores, julgue os itens que se seguem.

É correto afirmar que o capital circulante líquido da empresa foi positivo nos períodos analisados, embora fique evidente que, para o cumprimento de todas as obrigações assumidas no curto prazo, a empresa dependia da realização financeira de itens de baixa liquidez registrados no seu ativo circulante. É correto afirmar, ainda, que, se a empresa pretendesse utilizar caixas e equivalentes de caixa para saldar todas as dívidas de curto prazo nas datas apresentadas, menos de 5% do montante dessas dívidas teriam sido quitadas.

É correto afirmar que o capital circulante líquido da empresa foi positivo nos períodos analisados, embora fique evidente que, para o cumprimento de todas as obrigações assumidas no curto prazo, a empresa dependia da realização financeira de itens de baixa liquidez registrados no seu ativo circulante. É correto afirmar, ainda, que, se a empresa pretendesse utilizar caixas e equivalentes de caixa para saldar todas as dívidas de curto prazo nas datas apresentadas, menos de 5% do montante dessas dívidas teriam sido quitadas.

Q339753

Análise de Balanços

De acordo com o modelo Fleuriet, de dinâmica financeira das empresas, determinada empresa apresenta a seguinte estrutura financeira e de risco:

CCL < 0

NIG > 0

CCL < NIG

SD < 0

Onde,

CCL= Capital Circulante Líquido

NIG = Necessidade de Investimento em Giro

SD = Saldo do Disponível

Essa estrutura é típica de uma entidade que apresenta:

CCL < 0

NIG > 0

CCL < NIG

SD < 0

Onde,

CCL= Capital Circulante Líquido

NIG = Necessidade de Investimento em Giro

SD = Saldo do Disponível

Essa estrutura é típica de uma entidade que apresenta:

Ano: 2013

Banca:

VUNESP

Órgão:

DCTA

Prova:

VUNESP - 2013 - CTA - Analista em C&T Júnior - Administração |

Q325708

Análise de Balanços

Texto associado

Para responder às questões de números 46 a 50, deverão ser uti-lizadas as seguintes informações econômico-financeiras de uma determinada empresa:

O período médio de pagamento de x2 e o giro do ativo total de x1, levando-se em consideração que as compras se igualaram a 75% dos produtos vendidos, representam, respectivamente:

Q444867

Análise de Balanços

Texto associado

Os dados abaixo servirão de base para a questão.

O giro do ativo em 2009, 2010 e 2011 foi, respectivamente,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

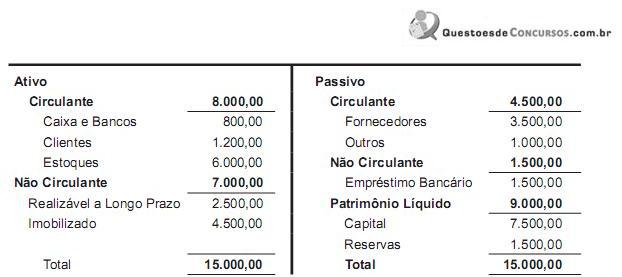

Q287705

Análise de Balanços

Uma sociedade anônima elaborou o seguinte balanço patrimonial sintético, referente ao exercício social encerrado em 31 de dezembro de 2011:

Considerando exclusivamente as contas e os valores evidenciados no balanço acima, o Capital Circulante Próprio, denominado por alguns autores Capital de Giro Próprio, dessa sociedade anônima, em 31 de dezembro de 2011, é

Considerando exclusivamente as contas e os valores evidenciados no balanço acima, o Capital Circulante Próprio, denominado por alguns autores Capital de Giro Próprio, dessa sociedade anônima, em 31 de dezembro de 2011, é