Questões de Concurso

Comentadas sobre análise por índices em análise de balanços

Foram encontradas 249 questões

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

Indicadores de Análise Econômico-Financeiro

1. Liquidez Corrente.

2. Participação de Capitais de Terceiros.

3. NCG – Necessidade de Capital de Giro.

4. ROE- Return on Equity.

5. Liquidez Geral.

6. Prazo Médio dos Estoques.

Definições

I. Indica quando a empresa precisa dispor de capital de giro a fim de manter suas operações em funcionamento.

II. Mede a capacidade de pagamento da empresa no curto prazo.

III. Mensura em porcentagem o retorno do capital que foi investido pelos os acionistas.

IV. Relaciona as proporcionalidades das fontes de recursos entre capitais de terceiros e capital próprio.

V. Indica a quantidade de dias que, em média, os estoques ficam na empresa.

VI. Mede a capacidade de pagamento da empresa no curto e no longo prazo.

Quanto às técnicas e ferramentas utilizadas na contabilidade, julgue o item.

O índice de endividamento de determinada empresa

é definido pela parcela do patrimônio líquido

comprometida com dívidas de médio e longo prazos.

Em 31/12/2015, o valor total do Patrimônio Líquido da empresa era R$ 1.160.000,00. Sabe-se que durante o ano 2016 não houve aumento de Capital nem proposta de distribuição de dividendos. Se ainda não foi realizada a distribuição do resultado obtido em 2016, o resultado Líquido obtido pela empresa neste período foi, em reais,

A Cia. das Dívidas apresenta as seguintes informações:

- Retorno sobre o ativo = 10%

- Retorno sobre o patrimônio líquido = 20%

- Margem líquida = 5%

Com base nessas informações, é correto afirmar que o

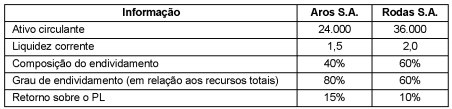

Considere as seguintes informações obtidas a partir das demonstrações contábeis das empresas Aros S.A. e Rodas S.A.:

Com base nas informações acima é correto afirmar que o

Ao analisar o Balanço Patrimonial de 31.12.2017 da Cia. Esquilo, foram obtidos os seguintes indicadores:

– Liquidez corrente: 2,0;

– Composição do endividamento: 40%;

– Participação de capitais de terceiros sobre os recursos totais à disposição da empresa: 60%.

Sabendo que o ativo circulante da Cia. Esquilo em 31.12.2017 era de R$ 720.000,00, o seu Patrimônio Líquido na mesma data era de

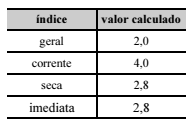

Na fiscalização dos estoques de uma empresa, o técnico tributário responsável recebeu apenas as seguintes informações:

• a empresa possui R$ 100 de passivo não circulante;

• a empresa possui R$ 100 de ativo não circulante (realizável a longo prazo);

• a empresa não possui despesas pagas antecipadamente.

Os índices de liquidez são os mostrados na tabela seguinte.

Nesse caso, o valor dos estoques da empresa é igual a

Com base nas informações acima, é correto afirmar que

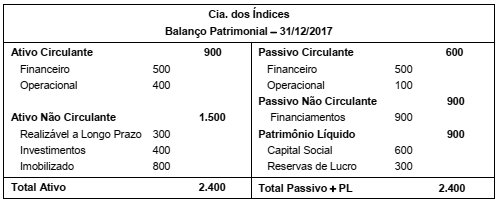

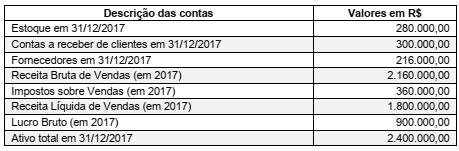

A Cia. dos Índices apresentava a seguinte situação patrimonial e financeira em 31/12/2017, com os valores expressos em reais:

A Cia. dos Índices apresentava, em 31/12/2017, índice de

Considere as informações abaixo obtidas das demonstrações contábeis da empresa comercial Só Fritas S.A.

Sabendo que o saldo dos Estoques da empresa, em 31/12/2016, era R$ 100.000,00, a empresa Só Fritas S.A. apresentou

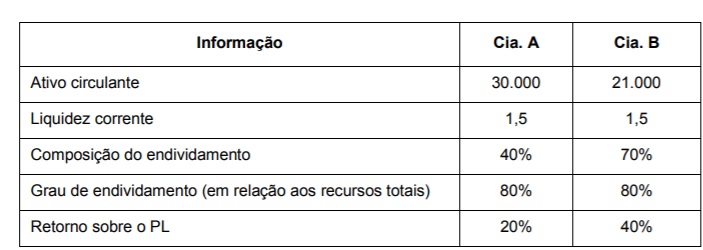

Considere as informações abaixo obtidas a partir das demonstrações contábeis das empresas Flores S.A. e Rosas S.A. em determinada data:

Com base nessas informações, é correto afirmar que o

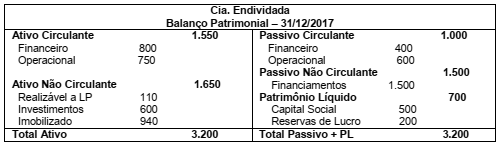

A Cia. Endividada apresentava a seguinte situação patrimonial e financeira:

Considere as seguintes assertivas elaboradas a partir do Balanço Patrimonial acima:

I. O índice de Liquidez Geral é igual a 2,0.

II. O índice Composição do Endividamento é igual a 40%.

III. O índice Imobilização dos Recursos não Correntes é igual a 70%.

Está correto o que se afirma APENAS em

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.