Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.189 questões

No ano de X1, a sociedade empresária comprou à vista as suas próprias ações no mercado, de modo a diminuir a circulação. Assinale a opção que indica o efeito da compra de ações nos indicadores de endividamento geral e na imobilização do patrimônio líquido, respectivamente.

O prédio é depreciado pelo método da linha reta. A sociedade empresária realiza testes de recuperabilidade anualmente, não sendo constatada nenhuma perda.

Ao longo dos anos aconteceram melhorias na região onde o prédio estava localizado, de modo que novos prédios foram construídos e vendidos por valores mais elevados.

Em 31/12/2021, o valor justo do prédio foi estimado em R$700.000.

Assinale a opção que indica o índice de imobilização do patrimônio líquido em 31/12/2021, considerando que o patrimônio líquido da sociedade empresária é de R$ 1 milhão, e que não há outros ativos imobilizados.

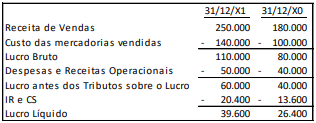

O índice médio de inflação entre os exercícios de X0 e X1 foi de 20%.

Assinale a opção que indica o aumento do lucro líquido da sociedade empresária no exercício de X1, considerando a informação de maior qualidade técnica.

Assinale a opção que indica a limitação do índice de liquidez geral, que pode ter gerado a distorção.

Considerando exclusivamente essas informações, a composição do endividamento dessa empresa, em percentual, é de

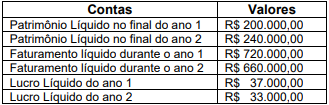

Com base nos números da empresa, assinale a alternativa que apresenta respectivamente, o Return on Equity - ROE e a Rentabilidade Líquida das Vendas da companhia, no ano 2.

A administração do capital de giro (circulante) abarca as decisões sobre o volume de recursos de que a empresa necessita para seu ciclo operacional, envolvendo basicamente o disponível, os valores a receber e os estoques. O Capital de Giro Líquido (CGL) representa o valor líquido dos investimentos realizados no ativo circulante da empresa.

Transações que diminuem o CGL incluem

Na análise das demonstrações contábeis/2021 da Comercial ZF, varejista de produtos alimentícios, para avaliar a gestão de prazos, o analista financeiro fez as seguintes anotações:

Rotação (Giro) de:

Estoques 20

Fornecedores (compras) 6

Recebimento de vendas (clientes) 8

Considerando-se as informações do analista e adotando-se o ano comercial nas suas avaliações, o tempo gasto pela

Comercial ZF entre a compra das mercadorias negociadas e o recebimento de suas respectivas vendas, em dias, é

Na análise das demonstrações contábeis, os quocientes de estrutura são utilizados para relacionar as fontes de financiamento, constituídas por capital próprio e de terceiros, e mostrar o grau de dependência que a empresa tem de capitais de terceiros.

Nesse contexto, quando da análise do Balanço Patrimonial/2020 da companhia GP, o analista fez as seguintes anotações:

Ativo circulante 4.000.000,00

Ativo realizável a longo prazo 1.245.000,00

Ativo total 12.000.000,00

Capital de terceiros 5.000.000,00

Considerando-se as anotações do analista, a Imobilização do Capital Próprio (ICP) da companhia GP, em percentual, é

Um entendimento conceitual, na literatura contábil sobre a análise das demonstrações contábeis, é que os índices de liquidez indicam a capacidade de uma empresa para liquidar suas obrigações, de imediato, a curto e a longo prazos. Outro entendimento é que os índices de liquidez medem a capacidade de cobertura dada pelos ativos aos passivos.

Na análise das demonstrações contábeis de uma determinada companhia, o analista levantou os seguintes índices de liquidez:

Corrente 1,8000

Geral 1,5000

Seca 1,2000

Perante os índices levantados pelo analista, é lícito afirmar que o grau de comprometimento do ativo de curto prazo com

o passivo circulante, em percentual aproximado, é

No orçamento para o ano de 2022 de uma empresa, foi prevista a receita de vendas de R$ 2.000.000,00 (100 motores a um preço unitário de R$ 20.000,00).

Considerando a atual crise pandêmica, o diretor de vendas está antecipando uma queda, no número de unidades a serem comercializadas no ano, da ordem de 25%. Tentando diminuir a variação prevista no orçamento, propõe reajustar o preço unitário de vendas para R$ 21.000,00.

Dadas essas alterações, qual será, aproximadamente, a variação percentual sobre o valor orçado da receita de vendas?

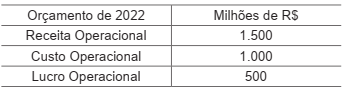

Uma empresa teve o seguinte orçamento para o ano de 2022, aprovado por seu conselho diretor, em 30/10/2021:

Após a aprovação do orçamento, o departamento de compras informou ao seu diretor operacional que a principal matéria-prima utilizada pela empresa, responsável por 20% do seu custo operacional, terá um aumento de 40% em seu custo para empresa, para o ano de 2022. O presidente dessa empresa não deseja refazer o orçamento e reapresentá-lo ao conselho diretor para uma nova aprovação.

Considerando-se todas as outras premissas e valores,

utilizados no orçamento aprovado pelo conselho diretor

como constantes, qual o percentual de aumento aproximado que a receita operacional deverá sofrer, para que

o lucro operacional, para o ano de 2022, permaneça o

mesmo?

Uma empresa fez um investimento no valor de 1 milhão de reais, a uma taxa de juros compostos pré-fixada de 14% ao ano. Passados exatamente dois anos, a empresa resgatou todo o investimento, pagando 15% de Imposto de Renda (IR) sobre a rentabilidade bruta (Montante – Capital investido).

A rentabilidade líquida da operação (rentabilidade bruta – IR) corresponde a um percentual do capital investido de, aproximadamente,

Com relação à contabilidade gerencial, julgue o item.

Na avaliação de projetos de investimento, o período de

payback pode corresponder a um indicador relevante do

risco associado ao empreendimento. Em condições de

maior incerteza, o limite-padrão definido tende a

reduzir-se.

No que diz respeito à contabilidade geral, julgue o item.

Em caso de uma eventual paralisação das vendas ou de

dificuldade na realização dos estoques de dinheiro, a

não ser que os prazos de vencimento das obrigações

sejam maiores que os dos direitos, um quociente de

liquidez seca menor que um indicador pode afetar

negativamente a capacidade de pagamento das dívidas

da empresa.

A respeito da contabilidade geral, julgue o item.

Suponha-se a seguinte evolução dos números-índices de algumas contas – recebíveis e estoques – de determinada empresa.

Exercício X1 Exercício X2 Exercício X

Receb. CP 120 90 75

Receb. LP 150 180 200

Estoques 200 220 250

Com base nesses dados, é razoável supor que a empresa está sendo levada a ampliar seus prazos de venda e a imobilizar valores crescentes em estoques.

A respeito da contabilidade geral, julgue o item.

A estrutura de capitais pode ser retratada por vários quocientes, entre os quais, o passivo circulante/exigível total. Em geral, em períodos de expansão, quanto mais longo for o período de payback, mais recomendável será reduzir esse quociente.

Caso hipotético para a questão.

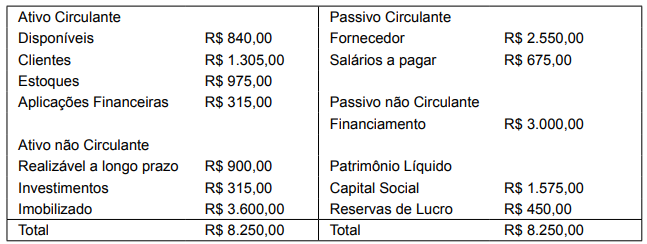

Uma empresa comercial apresentou os seguintes saldos de contas patrimoniais, em seu balancete de verificação, ao final do exercício social de 2021.

Caso hipotético para a questão.

Uma empresa comercial apresentou os seguintes saldos de contas patrimoniais, em seu balancete de verificação, ao final do exercício social de 2021.