Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.243 questões

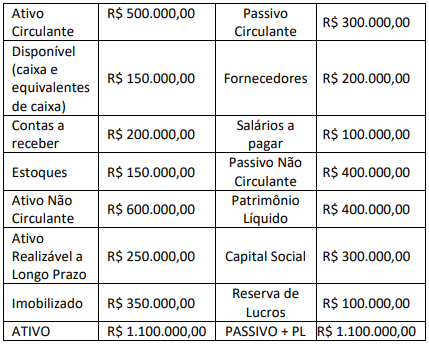

Analise as informações a seguir para responder à questão.

No encerramento do exercício social de 2023 foram extraídos os seguintes dados das Demonstrações Contábeis da João & Paulo Cia. Ltda.:

(Desconsidere as casas decimais após a vírgula.)

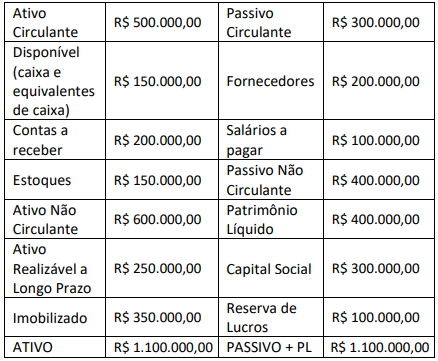

Analise as informações a seguir para responder à questão.

No encerramento do exercício social de 2023 foram extraídos os seguintes dados das Demonstrações Contábeis da João & Paulo Cia. Ltda.:

(Considere apenas duas casas decimais após a vírgula – sem arredondamento.)

Com base nos dados apresentados, julgue o item a seguir.

Em 31/12/2023, o índice de endividamento geral da Cristal Ltda. é inferior a 25%.

Com base nos dados apresentados, julgue o item a seguir.

Em 31/12/2023, o índice de liquidez corrente da Cristal Ltda. é superior a 1,10.

Em 31/12/2024, a companhia Beta S.A. apresentou o seguinte balanço patrimonial:

Considerando as informações expostas, é possível afirmar que, em 31/12/2024, a companhia Beta apresentava:

Analise o balanço patrimonial a seguir e responda a questão.

Analise o balanço patrimonial a seguir e responda a questão.

Com base nessas informações e no balancete hipotético precedente, julgue o item seguinte.

O índice de liquidez seca da empresa em apreço é inferior a 2,00.

A empresa apresenta os seguintes dados:

• Ativo Circulante: R$ 1.200.000

• Passivo Circulante: R$ 800.000

• Estoques: R$ 400.000

• Ativo Imobilizado: R$ 500.000

• Contas a Receber: R$ 300.000

Com base nesses valores, determine o Indicador de Liquidez Seca e avalie se a empresa atingiu o objetivo estabelecido.

Em relação ao impacto direto no cálculo dos indicadores da loja, analise o que se afirma a seguir:

I. Liquidez imediata II. Liquidez seca III. Margem bruta IV. Margem líquida V. Endividamento geral

A mudança no modo de recebimento das vendas impacta diretamente o que se afirma em:

"Na análise dos demonstrativos contábeis, os indicadores de solvência são menos relevantes do que os indicadores de rentabilidade, pois a solvência diz respeito apenas à capacidade de gerar lucro".

Após análise, assinale a alternativa que justifica a frase.

Considerando as informações apresentadas, qual é o índice de liquidez seca?

Ativo Circulante - Estoques - Despesas Antecipadas

Passivo Circulante

Trata-se do:

A seguir, são apresentados os dados financeiros de uma empresa no final do ano de 2023.

Considerando os dados apresentados, qual é o valor do índice de imobilização do Patrimônio Líquido?

A seguir, são apresentados os dados financeiros de uma empresa no final do ano de 2023.

Com base nas informações acima, calcule os seguintes índices de liquidez:

• Liquidez Seca

• Liquidez Geral

Marque a alternativa que aponta corretamente os índices de liquidez calculados.