Questões de Concurso

Comentadas sobre índices de endividamento (estrutura de capital) em análise de balanços

Foram encontradas 55 questões

Quanto à utilização de instrumentos de análise econômico-financeira, julgue o item subsequente.

Situação hipotética: Uma indústria apresentava, no final

do último exercício social, um endividamento geral de 0,60, e

um grau de imobilização do patrimônio líquido de 0,50.

Assertiva: Nessa situação, conclui-se que o seu imobilizado

representava, pelo menos, 40% do total de investimentos

existente ao final do período.

Uma sociedade empresária apresentou as seguintes informações:

Sabendo-se que o Patrimônio Líquido correspondente a 60% do Ativo Imobilizado e o Passivo Exigível a Longo Prazo

correspondente à metade do Patrimônio Líquido, qual é o Capital Circulante Líquido da sociedade?

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

O quociente Exigível Total /

Exigível Total + Patrimônio Líquido expressa a percentagem do ativo total

financiada com recursos próprios.

O capital circulante líquido (CCL) é um indicador de liquidez que mede a capacidade da empresa de cumprir com seus compromissos de pagamento e de manter suas operações funcionando. O CCL é verificado pela diferença entre o ativo circulante (disponível, contas a receber, estoques e despesas pagas antecipadamente) e o passivo circulante (fornecedores, contas a pagar e outras exigibilidades do exercício seguinte) em um determinado momento. Acerca desse assunto, julgue os itens seguintes.

I Um aumento de capital em dinheiro não afetaria o CCL.

II Vendas de permanentes recebíveis a curto prazo não afetariam o CCL.

III O pagamento de fornecedores de matéria-prima não afetaria o CCL.

IV Um financiamento de longo prazo para a aquisição de uma loja não afetaria o CCL.

V A aquisição de um empréstimo bancário de curto prazo não afetaria o CCL.

Assinale a alternativa correta.

O indicador Participação de Capital de Terceiros indica quanto uma empresa possui de capitais de terceiros em comparação com outra importante conta do Balanço Patrimonial. A fórmula que representa adequadamente este indicador é:

Uma entidade que possui exigibilidade geral inferior a 50% possui uma predominância de capitais próprios no financiamento de suas atividades.

Considere que uma empresa tenha apresentado, em seu último trimestre, lucro operacional líquido de R$ 1,5 milhão, vendas de R$ 30 milhões e ativos operacionais médios de R$ 10 milhões. Nessas condições, o ROI (return on investment) apurado no período foi superior a 20%.

Em cada um do item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada, relacionada aos conceitos básicos de análise de balanços e de demonstrações contábeis.

Os indicadores de endividamento geral e composição das

exigibilidades de uma companhia foram, respectivamente, 1/2 e 1/3 em um exercício social determinado, quando seu ativo

total era de R$ 600 mil. Nessas condições, o passivo

circulante da companhia foi superior a R$ 90 mil.

Os dados a seguir deverão ser utilizados para responder à questão.

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

Indicadores de Análise Econômico-Financeiro

1. Liquidez Corrente.

2. Participação de Capitais de Terceiros.

3. NCG – Necessidade de Capital de Giro.

4. ROE- Return on Equity.

5. Liquidez Geral.

6. Prazo Médio dos Estoques.

Definições

I. Indica quando a empresa precisa dispor de capital de giro a fim de manter suas operações em funcionamento.

II. Mede a capacidade de pagamento da empresa no curto prazo.

III. Mensura em porcentagem o retorno do capital que foi investido pelos os acionistas.

IV. Relaciona as proporcionalidades das fontes de recursos entre capitais de terceiros e capital próprio.

V. Indica a quantidade de dias que, em média, os estoques ficam na empresa.

VI. Mede a capacidade de pagamento da empresa no curto e no longo prazo.

Quanto às técnicas e ferramentas utilizadas na contabilidade, julgue o item.

O índice de endividamento de determinada empresa

é definido pela parcela do patrimônio líquido

comprometida com dívidas de médio e longo prazos.

A Cia. das Dívidas apresenta as seguintes informações:

- Retorno sobre o ativo = 10%

- Retorno sobre o patrimônio líquido = 20%

- Margem líquida = 5%

Com base nessas informações, é correto afirmar que o

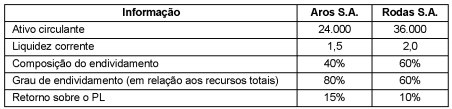

Considere as seguintes informações obtidas a partir das demonstrações contábeis das empresas Aros S.A. e Rodas S.A.:

Com base nas informações acima é correto afirmar que o

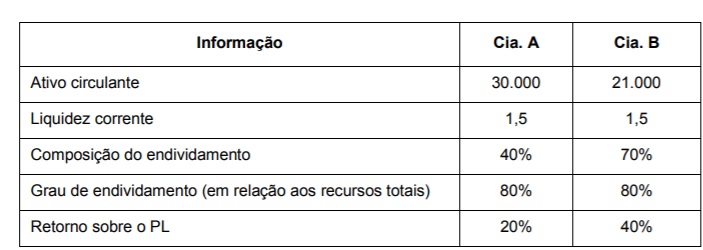

Com base nas informações acima, é correto afirmar que

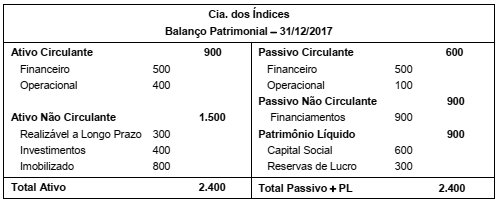

A Cia. dos Índices apresentava a seguinte situação patrimonial e financeira em 31/12/2017, com os valores expressos em reais:

A Cia. dos Índices apresentava, em 31/12/2017, índice de