Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.004 questões

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Tangará da Serra - MT

Prova:

FUNDATEC - 2025 - Prefeitura de Tangará da Serra - MT - Controlador Interno |

Q3175903

Análise de Balanços

Texto associado

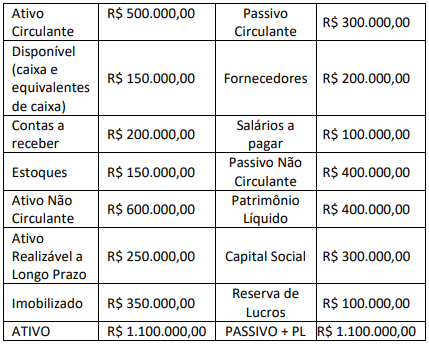

Para a resolução da questão, considere as informações contábeis a seguir, obtidas

junto aos demonstrativos contábeis da Empresa Galira Cia Ltda em 31/12/2022.

Assinale a alternativa que apresenta o Índice de Liquidez Geral em 31/12/2022.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Tangará da Serra - MT

Prova:

FUNDATEC - 2025 - Prefeitura de Tangará da Serra - MT - Controlador Interno |

Q3175901

Análise de Balanços

Texto associado

Para a resolução da questão, considere as informações contábeis a seguir, obtidas

junto aos demonstrativos contábeis da Empresa Galira Cia Ltda em 31/12/2022.

Assinale a alternativa que apresenta o Índice de Liquidez Corrente em 31/12/2022.

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Caieiras - SP

Prova:

Avança SP - 2025 - Prefeitura de Caieiras - SP - Contador |

Q3172794

Análise de Balanços

Texto associado

Analise o balanço patrimonial a seguir e responda a questão.

Com base nas informações fornecidas, calcule o

Índice de Liquidez Corrente da empresa:

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 6ª REGIÃO

Prova:

CESPE / CEBRASPE - 2025 - TRF - 6ª REGIÃO - Analista Judiciário – Área: Apoio Especializado – Especialidade: Contabilidade |

Q3166167

Análise de Balanços

Texto associado

A seguir, apresenta-se o balancete de verificação de

uma sociedade anônima aberta do setor de varejo, que deseja

participar de processos licitatórios. Atualmente, essas são todas

as contas patrimoniais da empresa, que estão apresentadas em

ordem alfabética, com os respectivos saldos em módulo e

em reais.

Com base nessas informações e no balancete hipotético precedente, julgue o item seguinte.

O índice de liquidez seca da empresa em apreço é inferior a 2,00.

Ano: 2025

Banca:

FGV

Órgão:

SEEC-RN

Prova:

FGV - 2025 - SEEC-RN - Professor do Curso Técnico de Nível Médio em Administração |

Q3164603

Análise de Balanços

Uma empresa do setor de varejo está analisando sua saúde

financeira com foco em avaliar sua capacidade de honrar

compromissos de curto prazo. Durante a análise, a diretoria

definiu que seria utilizado o Indicador de Liquidez Seca para a

análise, que deveria ser de pelo menos 1,5 para garantir segurança

financeira.

A empresa apresenta os seguintes dados:

• Ativo Circulante: R$ 1.200.000

• Passivo Circulante: R$ 800.000

• Estoques: R$ 400.000

• Ativo Imobilizado: R$ 500.000

• Contas a Receber: R$ 300.000

Com base nesses valores, determine o Indicador de Liquidez Seca e avalie se a empresa atingiu o objetivo estabelecido.

A empresa apresenta os seguintes dados:

• Ativo Circulante: R$ 1.200.000

• Passivo Circulante: R$ 800.000

• Estoques: R$ 400.000

• Ativo Imobilizado: R$ 500.000

• Contas a Receber: R$ 300.000

Com base nesses valores, determine o Indicador de Liquidez Seca e avalie se a empresa atingiu o objetivo estabelecido.

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Cuiabá - MT

Prova:

FGV - 2025 - Prefeitura de Cuiabá - MT - Auditor Público Interno |

Q3152861

Análise de Balanços

Em 2023, uma loja de roupas vendia mediante recebimento à vista,

apenas. Em 2024, a loja começou a realizar vendas com

recebimento a prazo, em até 60 dias.

Em relação ao impacto direto no cálculo dos indicadores da loja, analise o que se afirma a seguir:

I. Liquidez imediata II. Liquidez seca III. Margem bruta IV. Margem líquida V. Endividamento geral

A mudança no modo de recebimento das vendas impacta diretamente o que se afirma em:

Em relação ao impacto direto no cálculo dos indicadores da loja, analise o que se afirma a seguir:

I. Liquidez imediata II. Liquidez seca III. Margem bruta IV. Margem líquida V. Endividamento geral

A mudança no modo de recebimento das vendas impacta diretamente o que se afirma em:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Paraty - RJ

Prova:

Avança SP - 2024 - Prefeitura de Paraty - RJ - Contador |

Q3190141

Análise de Balanços

Texto associado

IMPORTANTE! Com base no balanço patrimonial apresentado a seguir, resolva a próxima questão:

Assinale a alternativa que indica o Índice de Liquidez Seca:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Paraty - RJ

Prova:

Avança SP - 2024 - Prefeitura de Paraty - RJ - Contador |

Q3190140

Análise de Balanços

Texto associado

IMPORTANTE! Com base no balanço patrimonial apresentado a seguir, resolva a próxima questão:

Indique o valor aproximado do Índice de Liquidez Imediata:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Paraty - RJ

Prova:

Avança SP - 2024 - Prefeitura de Paraty - RJ - Contador |

Q3190135

Análise de Balanços

Analise o conceito de "Liquidez Corrente":

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Machado - MG

Prova:

IDIB - 2024 - Prefeitura de Machado - MG - Contador |

Q3177740

Análise de Balanços

Texto associado

O texto seguinte servirá de base para responder à questão.

O caso Americanas

[...] o rombo bilionário nas planilhas da Americanas só

reforçou a importância da contabilidade, de seguir regulamentações e padrões contábeis para evitar

problemas financeiros.

Em resumo, o valor de mais de 40 bilhões em dívidas é

resultado de uma operação que envolve seus

fornecedores e os bancos. Porém, o que é preciso

destacar é que o processo da operação é comum, mas o

grande problema enfrentando pela empresa estava na

forma como o registro dessas dívidas eram feitas nas

planilhas contábeis.

O processo era simples: o fornecedor recebia os pedidos e, antes da venda, a Americanas quitava o pagamento

com um empréstimo do banco. Com isso, o fornecedor

recebe e a companhia paga depois a instituição bancária

com os juros. Isso é legal. O problema foi na hora de

registrar esses valores.

Em vez de registrar a dívida financeira, a Americanas

registrava no balanço a dívida com o fornecedor que −

não tinha juros. E isso ao longo de vários anos, o que

causou o rombo bilionário na companhia.

O coordenador contábil de Atlas Inteligência para Gestão, Paulo Picarelli, falou sobre o caso e trouxe

pontos importantes que as empresas podem se atentar

para evitar riscos na contabilidade, comprometendo,

assim, a saúde financeira da empresa.

[...]

Disponível em: https://www.atlas.com.vc/caso-americanas. Acesso em

19/08/2024.

A varejista mencionada no artigo registrou suas dívidas

com fornecedores de forma inadequada, omitindo os

empréstimos bancários associados, o que resultou em

distorções significativas em suas demonstrações

financeiras. Essa prática influenciou diretamente o

cálculo de diversos índices financeiros. Considerando a

correta apresentação do balanço patrimonial, os

impactos dessa prática no cálculo dos índices de liquidez

e de endividamento seriam

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Rio Quente - GO

Prova:

IV - UFG - 2024 - Câmara de Rio Quente - GO - Controlador Interno |

Q3129493

Análise de Balanços

Analise os saldos das contas da Empresa RQ Ltda. no final

de 2023, com valores, em reais, a seguir.

Considerando as informações apresentadas, qual é o índice de liquidez seca?

Considerando as informações apresentadas, qual é o índice de liquidez seca?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Dona Francisca - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Dona Francisca - RS - Agente de Fiscalização Municipal |

Q3118389

Análise de Balanços

Conforme Pereira (2018), esse indicador “representa a porcentagem de dívidas a

curto prazo em condições de serem liquidadas com o uso de disponível e valores a receber”, sendo

apurado através da fórmula a seguir:

Ativo Circulante - Estoques - Despesas Antecipadas

Passivo Circulante

Trata-se do:

Ativo Circulante - Estoques - Despesas Antecipadas

Passivo Circulante

Trata-se do:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115214

Análise de Balanços

A seguir, são apresentados os dados financeiros de uma empresa no final do ano de 2023.

Com base nas informações acima, calcule os seguintes índices de liquidez:

• Liquidez Seca

• Liquidez Geral

Marque a alternativa que aponta corretamente os índices de liquidez calculados.

Ano: 2024

Banca:

ADM&TEC

Órgão:

Prefeitura de Matriz de Camaragibe - AL

Prova:

ADM&TEC - 2024 - Prefeitura de Matriz de Camaragibe - AL - Assistente Administrativo Educacional |

Q3110525

Análise de Balanços

Julgue os itens abaixo e assinale (C) para correto e (E)

para errado.

São índices de liquidez:

( ) Giro do estoque. ( ) Margem de lucro bruto. ( ) Índice de liquidez seca. ( ) Retorno sobre o ativo total.

Os itens são, de cima para baixo, respectivamente:

( ) Giro do estoque. ( ) Margem de lucro bruto. ( ) Índice de liquidez seca. ( ) Retorno sobre o ativo total.

Os itens são, de cima para baixo, respectivamente:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE / CEBRASPE - 2024 - STJ - Analista Judiciário - Área: Apoio Especializado - Especialidade: Contadoria |

Q3104721

Análise de Balanços

Em relação à análise econômico-financeira de demonstrações

contábeis, julgue o item subsequente.

Se mais de 100% dos recursos próprios de determinada entidade estão empregados no ativo imobilizado e em investimentos, então, nessas condições, o índice de liquidez geral dessa entidade é insuficiente para honrar com todas as suas obrigações de curto e longo prazo.

Se mais de 100% dos recursos próprios de determinada entidade estão empregados no ativo imobilizado e em investimentos, então, nessas condições, o índice de liquidez geral dessa entidade é insuficiente para honrar com todas as suas obrigações de curto e longo prazo.

Ano: 2024

Banca:

Ibest

Órgão:

CRF-ES

Prova:

Ibest - 2024 - CRF-ES - Técnico Nível Superior Administração I |

Q3099568

Análise de Balanços

Considerando que uma empresa possui capital de giro

líquido de R$ 1.050,00; passivo circulante de R$ 2.400,00;

e estoques de R$ 900,00, é correto afirmar que o seu

índice de liquidez seca é de

Ano: 2024

Banca:

IBADE

Órgão:

Prefeitura de Ouro Preto do Oeste - RO

Prova:

IBADE - 2024 - Prefeitura de Ouro Preto do Oeste - RO - Contador |

Q3098902

Análise de Balanços

Quando uma empresa apresenta um índice de liquidez corrente inferior a 1, é possível afirmar que:

Q3098569

Análise de Balanços

Sobre os indicadores de liquidez, avaliar se as afirmativas

são certas (C) ou erradas (E) e assinalar a sequência

correspondente.

( ) Na liquidez imediata, são considerados os valores a receber no longo prazo.

( ) Na liquidez corrente, são considerados os bens e direitos de curso prazo.

( ) Na liquidez seca, não é considerado o valor dos estoques.

( ) Na liquidez imediata, são considerados os valores a receber no longo prazo.

( ) Na liquidez corrente, são considerados os bens e direitos de curso prazo.

( ) Na liquidez seca, não é considerado o valor dos estoques.

Q3094968

Análise de Balanços

Texto associado

Para a resolução da questão, considere as informações a seguir relativas à Cia.

Alfa Delta Gama em 31/12/2022.

Qual é o Índice de Liquidez Geral da Cia. em 31/12/2022?

Q3094967

Análise de Balanços

Texto associado

Para a resolução da questão, considere as informações a seguir relativas à Cia.

Alfa Delta Gama em 31/12/2022.

Qual é o Índice de Liquidez Seca da Cia. em 31/12/2022?