Questões de Concurso

Sobre outras análises e modelos em análise de balanços

Foram encontradas 429 questões

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

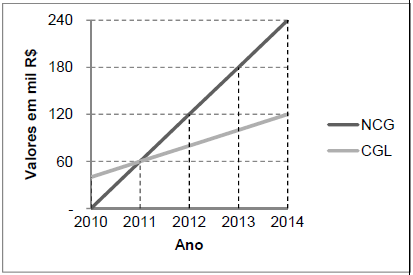

Quando uma empresa apresenta, por vários exercícios

seguidos, crescimento da necessidade de investimento em giro

superior ao do capital circulante líquido, ela convive com o

denominado efeito tesoura, que é identificado por um crescente

saldo de disponível negativo. Esse efeito pode ocorrer por

várias razões, como overtrade, desvio de recursos do giro para

imobilizações e inflação.

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

Necessidade total de financiamento permanente (NTFP) é o

montante mínimo de passivo permanente (PP) que a empresa

deve manter, visando lastrear seus investimentos em giro e fixo

assim como estabelecer seu equilíbrio financeiro. Quando o PP

superar a NTFP, há indicativos de dificuldades financeiras, que

podem ter sido motivadas pelo desajuste entre os prazos

maiores dos investimentos (ativos) em relação à maturidade

dos passivos.

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

O montante de recursos de longo prazo necessário para financiar a atividade de uma empresa pode ser calculado pela soma da necessidade de investimento em giro com o ativo permanente, índice que também é conhecido como necessidade total de financiamento permanente.

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

Para fins de análise do capital de giro, as contas do ativo e do

passivo podem ser divididas em financeiras, cíclicas e

permanentes. Por meio dessa divisão e pela análise dos

elementos patrimoniais da empresa, são identificados os prazos

operacionais, o volume de recursos permanentes (longo prazo)

que financia o giro e as necessidades de investimento

operacional.

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

O ciclo operacional da empresa pode ser definido como as suas

fases de funcionamento, que vão desde a aquisição de materiais

para a produção até o recebimento das vendas efetuadas.

Quanto mais longo se apresentar o ciclo operacional, menor

será a necessidade de investimento em giro.

Com relação aos conceitos de análise das demonstrações contábeis envolvendo retorno sobre o capital empregado e análise da lucratividade, julgue o item que se segue.

A alavancagem financeira positiva ocorre quando o custo de capital de terceiros é menor que o retorno sobre o ativo operacional, o que gera ganhos adicionais ao acionista.

Os dados constantes na tabela acima foram extraídos da contabilidade de determinada empresa, e fazem referência a três anos consecutivos. Com base nessas informações, julgue o item subsequente.

O capital circulante líquido cresceu a taxas constantes ao longo

dos três anos.

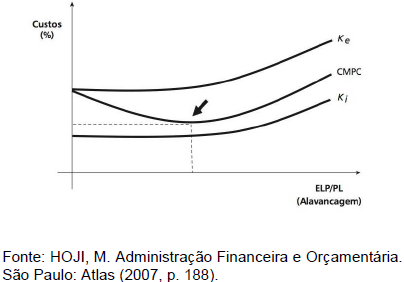

I. A estrutura de capital de uma empresa corresponde aos fundos de longo prazo oriundos de fontes de capital próprios e de terceiros.

II. O custo de capital é utilizado como parâmetro para as decisões de aprovação ou reprovação de novos projetos, uma vez que estes devem proporcionar retornos superiores aos respectivos custos.

III. O custo de capital representa a taxa mínima de retorno que novos investimentos devem proporcionar.

IV. O capital de terceiros é formado por empréstimos e financiamentos contraídos em instituições financeiras e pelas obrigações emitidas pelas empresas, tais como as debêntures.

Está(ão) CORRETA(S) a(s) assertiva(s):

I. A alavancagem operacional (operational leverage) é proporcionada pelos custos e despesas operacionais fixos.

II. O GAO (grau de alavancagem operacional) é a medida da alavancagem operacional, que representa o indicador do potencial de rentabilidade proporcionado pelo lucro operacional.

III. A alavancagem financeira (financial leverage) é proporcionada pelas despesas financeiras relativas aos juros incidentes sobre o capital de terceiros integrante da estrutura de capital da empresa.

Está(ão) CORRETA(S) a(s) assertiva(s):

Segundo Gitman (2010), o princípio econômico fundamental usado na administração financeira é a __________________, ou seja, o princípio de que uma decisão financeira deve ser tomada somente quando os benefícios adicionais superarem os custos adicionais.

Qual alternativa completa corretamente a lacuna da frase acima?

I. É um fluxo de entrada ou saída de caixa que ocorre no último ano do projeto.

II. Todos os projetos apresentam este componente.

III. É o fluxo de caixa resultante do encerramento e da liquidação do projeto.

IV. Pode afetar significativamente a decisão de investimento de capital.

Assinale a alternativa em que todas as afirmativas estão CORRETAS:

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O disponível da empresa foi inferior a R$ 20.000,00.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O valor dos ativos de caráter permanente foi menor que o valor do patrimônio líquido.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

As vendas do exercício superaram R$ 400.000,00.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O lucro operacional líquido da empresa foi superior a R$ 50.000,00.