Questões de Concurso Sobre análise de balanços

Foram encontradas 3.202 questões

Com base no balanço patrimonial e na demonstração do resultado do exercício em 31/12/2018, da empresa Indústrias Reunidas ABCD Ltda., a seguir demonstrados, responda à questão.

Com base no balanço patrimonial e na demonstração do resultado do exercício em 31/12/2018, da empresa Indústrias Reunidas ABCD Ltda., a seguir demonstrados, responda à questão.

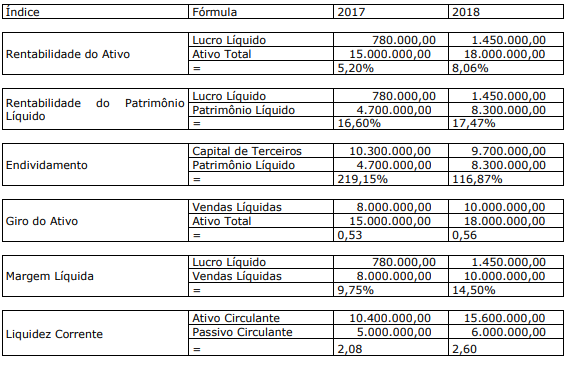

Uma Sociedade Empresária apresentou os seguintes índices para os anos de 2017 e 2018, calculados a partir dos dados de suas demonstrações contábeis:

Considerando-se os índices apresentados, conforme fórmula de cálculo expressa no quadro anterior, é correto afirmar que:

Relacione a Coluna 1 à Coluna 2, associando os tipos de índices às suas definições.

Coluna 1

1. Liquidez Geral.

2. Liquidez Corrente.

3. Liquidez Seca.

4. Liquidez Imediata.

5. Margem Líquida.

Coluna 2

( ) Representa a porcentagem de cada unidade monetária de venda que sobrou após a empresa ter pagado seus produtos, demais despesas e impostos.

( ) Revela a capacidade de pagamento de curto prazo da entidade mediante uso basicamente de disponível e valores a receber.

( ) Indica a porcentagem de dívidas a curto prazo em condições de serem liquidadas imediatamente.

( ) Revela o quanto existe de ativo circulante e ativo não circulante para cada R$ 1,00 de dívida circulante e não circulante.

( ) Revela quanto existe de Ativo Circulante para cada R$ 1,00 de dívida do passivo circulante.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Calcule o índice de quociente seca da empresa revendedora de material denominada Tudo Certo S.A., com base nas seguintes informações (hipotéticas) extraídas do balanço em 31 de dezembro de 2017.

• Ativo circulante = R$ 624.000,00

• Ativo Total = R$ 760.700,00

• PL = R$ 331.100,00

• Capital Circulante Líquido Positivo = R$ 361.000,00

• Contas a receber = R$ 289.000,00

• Provisão para crédito de liquidação duvidosa = R$ 28.000,00

• Estoque inicial em 1° de janeiro de 2017 = R$ 240.000,00

• Compras realizadas durante o exercício de 2017 = R$ 1.500.000,00

• Custo das mercadorias vendidas no exercício – CMV = R$ 1.490.000,00

Obs.: Utilize apenas duas casas decimais do resultado do cálculo do quociente de liquidez seca, sem arredondamento

Considere o balanço patrimonial da empresa de restaurantes Sabores da Minha Casa Ltda, para responder à questão.

Balanço Patrimonial findo em 31.12.2018

Ativo Circulante 700.000,00 Passivo Circulante 400.000,00

Caixa e Bancos 100.000,00 Fornecedores 110.00,00

Aplicações financeiras 185.000,00 Empréstimos e financiamentos 75.000,00

Contas a receber de clientes 115.000,00 Impostos a recolher 85.000,00

Estoques 180.000,00 Salários a pagar 70.000,00

Adiantamentos 45.000,00 Contas a pagar 60.000,00

Demais contas a receber 75.000,00

Passivo não circulante 300.000,00

Ativo não Circulante 650.000,00 Empréstimos e financiamentos 230.000,00

Títulos a receber 350.000,00 Contas a pagar de longo prazo 70.000,00

Investimentos 120.000,00

Ativo Imobilizado 210.000,00 Patrimônio Líquido 650.000,00

Depreciação Acumulada (60.000,00) Capital 400.000,00

Intangíveis 30.000,00 Reservas da capital 170.000,00

Lucros a destinar 80.000,00

Total do ativo 1.350.000,00 Total do passivo e patrimônio líquido 1.350.000,00

Informações adicionais:

O valor da venda líquida é de R$ 522.000.

O valor do lucro operacional é de R$ 113.000

O valor do lucro líquido é de R$ 80.000.

Considere o balanço patrimonial da empresa de restaurantes Sabores da Minha Casa Ltda, para responder à questão.

Balanço Patrimonial findo em 31.12.2018

Ativo Circulante 700.000,00 Passivo Circulante 400.000,00

Caixa e Bancos 100.000,00 Fornecedores 110.00,00

Aplicações financeiras 185.000,00 Empréstimos e financiamentos 75.000,00

Contas a receber de clientes 115.000,00 Impostos a recolher 85.000,00

Estoques 180.000,00 Salários a pagar 70.000,00

Adiantamentos 45.000,00 Contas a pagar 60.000,00

Demais contas a receber 75.000,00

Passivo não circulante 300.000,00

Ativo não Circulante 650.000,00 Empréstimos e financiamentos 230.000,00

Títulos a receber 350.000,00 Contas a pagar de longo prazo 70.000,00

Investimentos 120.000,00

Ativo Imobilizado 210.000,00 Patrimônio Líquido 650.000,00

Depreciação Acumulada (60.000,00) Capital 400.000,00

Intangíveis 30.000,00 Reservas da capital 170.000,00

Lucros a destinar 80.000,00

Total do ativo 1.350.000,00 Total do passivo e patrimônio líquido 1.350.000,00

Informações adicionais:

O valor da venda líquida é de R$ 522.000.

O valor do lucro operacional é de R$ 113.000

O valor do lucro líquido é de R$ 80.000.

Com base no balanço patrimonial a seguir, referente ao exercício findo em 31.12.2018, responda à questão.

Com base no balanço patrimonial a seguir, referente ao exercício findo em 31.12.2018, responda à questão.

• o ativo circulante corresponde a 40% do passivo circulante; • o índice de liquidez geral é igual a 0,6; • o realizável a longo prazo é R$ 1.000 inferior ao exigível em longo prazo; • o passivo circulante corresponde a R$ 25.000.

Nesse caso,

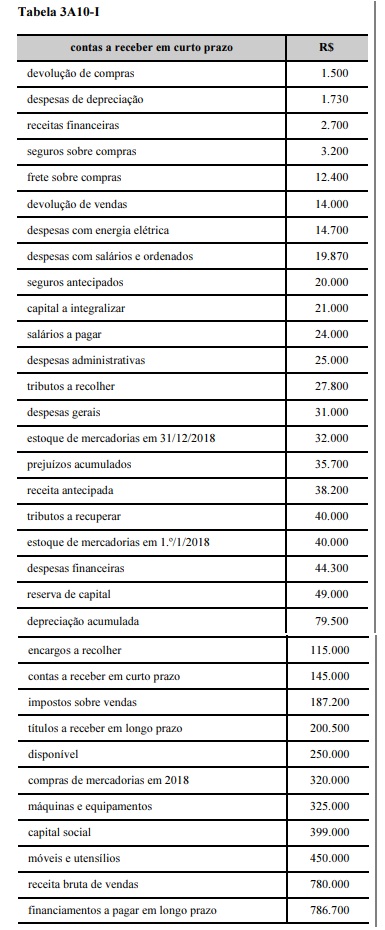

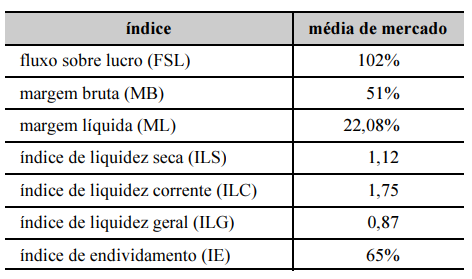

Na tabela a seguir, constam os indicadores médios do mercado em que a empresa atua.

Considerando-se esses dados e, ainda, as informações da

tabela 3A10-I, é correto afirmar, ao se comparar o indicador da

empresa com a média do mercado, que o ILG

Considerando-se esses dados e, ainda, as informações da

tabela 3A10-I, é correto afirmar, ao se comparar o indicador da

empresa com a média do mercado, que o ILG

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

Indicadores de Análise Econômico-Financeiro

1. Liquidez Corrente.

2. Participação de Capitais de Terceiros.

3. NCG – Necessidade de Capital de Giro.

4. ROE- Return on Equity.

5. Liquidez Geral.

6. Prazo Médio dos Estoques.

Definições

I. Indica quando a empresa precisa dispor de capital de giro a fim de manter suas operações em funcionamento.

II. Mede a capacidade de pagamento da empresa no curto prazo.

III. Mensura em porcentagem o retorno do capital que foi investido pelos os acionistas.

IV. Relaciona as proporcionalidades das fontes de recursos entre capitais de terceiros e capital próprio.

V. Indica a quantidade de dias que, em média, os estoques ficam na empresa.

VI. Mede a capacidade de pagamento da empresa no curto e no longo prazo.

A terceirização de parte da equipe de atendimento ao cliente é uma estratégia dos Recursos Humanos para reduzir custos e manter o nível de serviço. Considere os dados apresentados na tabela abaixo e a premissa de que todos os custos e benefícios com a terceirização transcorram em 1 ano.

O payback será em

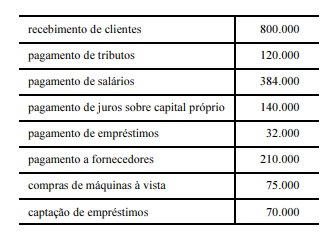

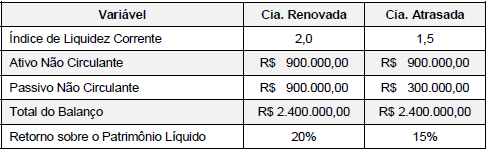

Com base nessas informações, a Cia.