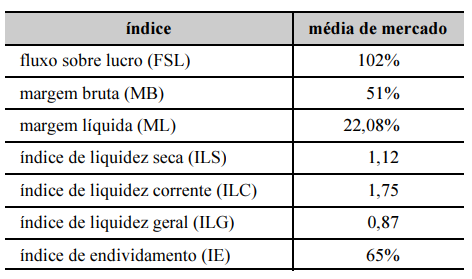

Na tabela a seguir, constam os indicadores médios do mercad...

Na tabela a seguir, constam os indicadores médios do mercado em que a empresa atua.

Considerando-se esses dados e, ainda, as informações da

tabela 3A10-I, é correto afirmar, ao se comparar o indicador da

empresa com a média do mercado, que o ILG

Considerando-se esses dados e, ainda, as informações da

tabela 3A10-I, é correto afirmar, ao se comparar o indicador da

empresa com a média do mercado, que o ILGComentários

Veja os comentários dos nossos alunos

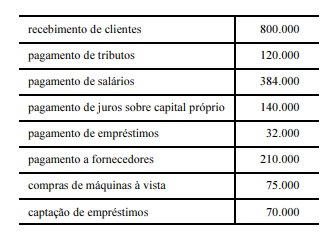

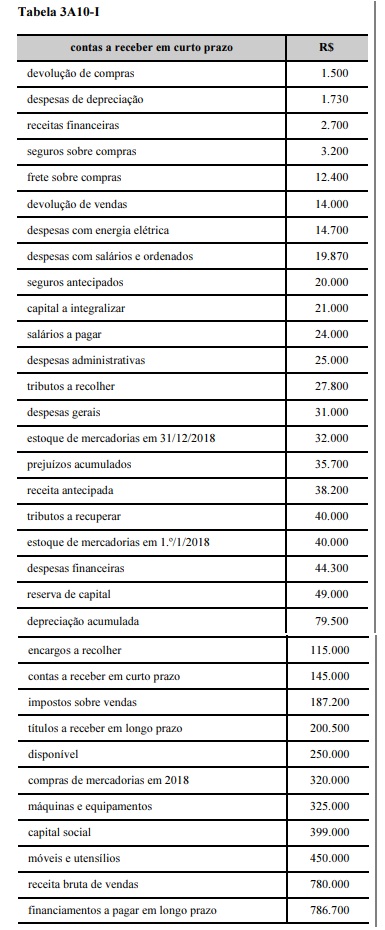

AC=20.000+32.000+40.000+145.000+250.000= 487.000

ARLP=200.500

PC=24.000+27.800+38.200+115.000=205.000

PÑC =786.700

ILG empresa=(AC + ARLP)/(PC + PNC)=687,5/992,7=69,25%

ILG do mercado=87%

Como o ILG da empresa < ILG do mercado, o ILG da empresa é pior que o do mercado.

AÑC=ARLP+máq./equip.-depreciação ac.+móveis/utensílios= 200.500+325.000-79.500+450.000=896.000

Ativo total=AC+AÑC=487.000+896.000=1.383.000

PC+PNC=991.700

IE da empresa=(PC+PÑC)/Ativo total=991.700/1.383.000=71,70%

IE do mercado = 65%

O IE da empresa > IE do mercado, o IE da empresa é pior que o do mercado.

Gab. A

Alan Brito, não deveria ser colocado o estoque MÉDIO em ativo circulante?

Estoque inicial = R$ 40.000

Estoque final = R$ 32.000

Estoque médio R$ 36.000.

Com relação ao item B:

Se a empresa aumentar o imobilizado mediante integralização de capital social no valor de R$ 50.000,00 acontecerá o seguinte em relação ao:

ILG - Não sofrerá qualquer alteração, uma vez que considera apenas AC + ARLP / PC + PNC. Veja que a integralização ocorrerá apenas com as contas de Imobilizado e PL.

IE - Sofrerá alteração. Se a empresa aumentar o Ativo Total com o imobilizado, bem como o capital social, haverá uma diminuição do indíce de endividamento, uma vez que o passivo exigível (PC + PCN) representará um menor percentual em relação ao ativo total.

Na hora da prova, esse seria com certeza o último bloco de questões para fazer.

adriano morais no balanço patrimonial é lançado o saldo final da conta, assim o valor que deve constar no estoque é R$ 32.000,00.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo