Questões de Concurso

Comentadas sobre planejamento e programa de auditoria em auditoria governamental

Foram encontradas 25 questões

O texto acima faz referência ao conceito de:

(__)São usados durante todo o processo de auditoria de conformidade para avaliar os elementos da auditoria. (__)O auditor deve ser capaz de avaliar uma variedade de tipos de evidência de auditoria de acordo com sua origem e relevância. (__)Uma atitude de ceticismo profissional significa que o auditor fará uma avaliação crítica, com uma mente questionadora. (__)Ceticismo faz referência à aplicação de treinamento, conhecimento e experiência aplicáveis, dentro do contexto fornecido pelas normas de auditoria.

Uma perspectiva importante e em crescimento no âmbito das atividades realizadas pelos tribunais de contas refere-se à avaliação de políticas públicas. Uma das referências para esse tipo de trabalho é dada pela NBASP 9020 - Avaliação de Políticas Públicas, a qual orienta que uma entidade envolvida na avaliação de políticas públicas pode dispor de um painel amplo de instrumentos para realizar avaliações.

Indicadores quantitativos ou qualitativos dos efeitos de uma política pública constituem um instrumento comum nesse tipo de trabalho, e sobre os quais considera-se que:

Na situação hipotética em que o objeto da auditoria esteja relacionado a identificação e análise das causas de um problema específico na área de contratos, a abordagem orientada a problema:

I. Ao definir o escopo do trabalho, os auditores devem focar na natureza e extensão dos procedimentos. II. O planejamento de auditoria deve ser flexível e adaptável a mudanças significativas nas circunstâncias e condições. III. O planejamento de uma auditoria específica envolve tanto aspectos estratégicos quanto operacionais.

O(s) item(ns) que está(ão) de acordo com os Princípios Fundamentais de Auditoria do Setor Público é(são):

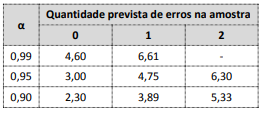

Considere ainda a tabela a seguir, que contém índices calculados de confiabilidade para quantidades previstas de erros e níveis de confiança.

A partir dos dados apresentados e para cumprir os critérios previamente definidos, o tamanho da amostra para o teste na população indicada deve ser de:

As estratégias, os objetivos, as prioridades e as metas da unidade auditada, além dos riscos a que seus processos estão sujeitos, devem ser considerados no planejamento da auditoria interna.

Acerca de auditoria governamental, julgue o item que se segue.

O auditor deve, como parte do planejamento ou da condução

da auditoria, evitar discutir os critérios de auditoria com

a entidade auditada.

Analise as asserções a seguir e a relação proposta entre elas.

I - Sistemas de controle interno bem planejados são a garantia plena de prevenção de fraudes e de erros de atos não intencionais

PORQUE

II - um planejamento bem construído dos controles internos irá delinear a segregação de operações em fases distintas, confiando a diferentes agentes públicos a execução das mesmas.

A respeito das asserções, é correto afirmar que

Emitidas pelo Instituto Rui Barbosa (IRB), as Normas Brasileiras de Auditoria do Setor Público (NBASP) estabelecem os princípios fundamentais de auditoria do Setor Público.

De acordo com os princípios relacionados ao processo de auditoria informados na NBASP Nível 2, emitida em 2017, é incorreto afirmar:

O planejamento da auditoria governamental deve considerar os riscos da auditoria, que representa a possibilidade de o profissional emitir uma opinião tecnicamente inadequada.

Em relação à classificação do risco de auditoria, assinale a afirmativa correta.