Questões de Concurso

Comentadas sobre amostragem em auditoria em auditoria

Foram encontradas 306 questões

( ) Amostragem probabilística: a seleção é feita por sorteio aleatório, é utilizada a teoria das probabilidades para calcular os resultados das amostras, e, da mesma forma, é calculado o risco de amostragem. Os resultados da amostra podem ser generalizados para toda a população e, em geral, a probabilidade de seleção dos itens é conhecida.

( ) Amostragem não probabilística: pode ser definida como qualquer amostragem que não possui as características da amostragem probabilística. Em geral, podemos dizer que a seleção é feita por critérios subjetivos, e o risco de amostragem não é calculado de forma objetiva. Os resultados da amostra não podem ser generalizados para toda a população, e a probabilidade de seleção dos itens não é conhecida.

( ) A amostragem probabilística deve ser utilizada quando a finalidade do procedimento de auditoria é obter evidências, informações, conclusões, avaliações ou recomendações que se aplicam somente aos itens selecionados na amostra.

( ) A amostragem não probabilística deve ser utilizada em procedimentos cuja finalidade é obter evidências, informações, conclusões, avaliações ou recomendações sobre a população por meio de generalizações do resultado da amostra. A amostra não probabilística é utilizada quando a finalidade do procedimento de auditoria é obter informações, conclusões, avaliações ou recomendações sobre a população por meio da generalização dos resultados da amostra.

( ) O uso da amostragem probabilística é sempre recomendável, enquanto que a amostragem não probabilística tem aplicabilidade restrita a análises pontuais.

Acerca da auditoria, julgue o item.

A amostra aleatória simples é uma forma de obtenção

do tamanho da amostra, pelo método de amostragem

probabilístico, que permite a generalização dos

resultados, caracterizando-se pela heterogeneidade da

distribuição dos elementos da população.

Considerando a busca pela eficiência e eficácia dos trabalhos da auditoria, julgue o item a seguir.

A amostra por estratificação é usada quando o exame de

itens de valor apresenta grande variabilidade.

O risco de amostragem decorre da possibilidade de as conclusões a que possa chegar o auditor interno com base na amostra selecionada divergirem das conclusões que seriam alcançadas caso toda a população fosse submetida aos mesmos procedimentos de auditoria.

Nos testes de controle, um aumento na taxa tolerável de desvio trará como efeito um aumento no tamanho da amostra.

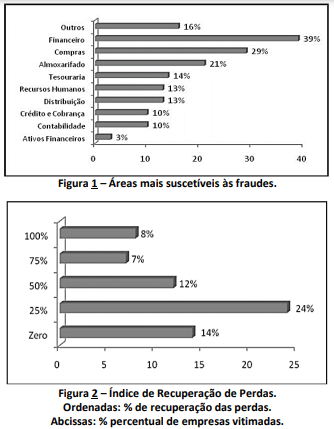

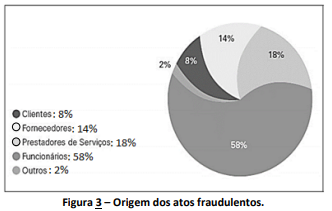

Considerando os conhecimentos contábeis sobre as áreas de uma empresa/organização/instituição, bem como a interpretação dos dados divulgados nas figuras anteriores, resultantes dos estudos realizados, um auditor chegará às seguintes conclusões, EXCETO:

Julgue o item que se segue, a respeito das normas brasileiras de contabilidade de auditoria.

O auditor determina a distorção tolerável da amostra de

auditoria em cada grupo patrimonial; assim, a distorção

tolerável de um grupo patrimonial poderá ter valor maior do

que o da materialidade na execução da auditoria avaliada

como um todo.

Julgue o item que se segue, a respeito das normas brasileiras de contabilidade de auditoria.

Ao identificar distorção em amostra de dados de

determinado grupo patrimonial, o auditor, para classificar

essa distorção como anomalia, deverá obter alto nível de

certeza de que o conjunto de dados não é representativo para

a população avaliada.

Nos trabalhos de auditoria, a amostragem consiste na aplicação de procedimentos de auditoria em uma amostra que represente as características gerais da população analisada.

Na definição do tipo de amostragem, o auditor deve evitar:

Considerando a Norma Técnica para Amostragem de Auditoria, julgue o item a seguir.

Na avaliação do resultado da amostragem de auditoria, para

os testes de controles, uma taxa de desvio da amostra

inesperadamente alta pode levar a um aumento no risco

identificado de distorção relevante.

Considerando a Norma Técnica para Amostragem de Auditoria, julgue o item a seguir.

Na avaliação do resultado da amostragem de auditoria, no

caso de testes de detalhes, a distorção na população mais a

distorção projetada, quando houver, é a melhor estimativa de

distorção anômala a ser feita pelo auditor.