Questões de Concurso

Sobre amostragem em auditoria em auditoria

Foram encontradas 323 questões

Q177105

Auditoria

Ao usar métodos de amostragem estatística ou não- estatística, o auditor deve projetar e selecionar uma amostra, aplicar a essa amostra procedimentos de auditoria, e avaliar os resultados da amostra, de forma a proporcionar:

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42123

Auditoria

A relação existente entre o fator de confi abilidade com a amostra é:

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42122

Auditoria

No processo de determinação e avaliação da amostra, para que o auditor obtenha o limite superior de erro para superavaliações, deve-se:

Q24726

Auditoria

De acordo com o CFC, amostragem estatística é aquela em que a amostra é selecionada cientificamente para que os resultados obtidos possam ser estendidos ao conjunto, de acordo com a teoria da probabilidade ou as regras estatísticas.

O emprego de amostragem estatística é recomendável quando os itens da população apresentam características homogêneas.

Amostragem não-estatística (por julgamento) é aquela em que a amostra é determinada pelo auditor utilizando sua experiência, critério e conhecimento da entidade. Nesse diapasão, é importante reconhecer que certos procedimentos de auditoria aplicados na base de testes não estão dentro da definição de amostragem. Os testes aplicados na totalidade da população não se qualificam como amostragem de auditoria.

Em relação à amostragem, o CFC estabelece, considerando em especial a Resolução 1.012, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

O emprego de amostragem estatística é recomendável quando os itens da população apresentam características homogêneas.

Amostragem não-estatística (por julgamento) é aquela em que a amostra é determinada pelo auditor utilizando sua experiência, critério e conhecimento da entidade. Nesse diapasão, é importante reconhecer que certos procedimentos de auditoria aplicados na base de testes não estão dentro da definição de amostragem. Os testes aplicados na totalidade da população não se qualificam como amostragem de auditoria.

Em relação à amostragem, o CFC estabelece, considerando em especial a Resolução 1.012, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Contabilidade |

Q19959

Auditoria

Texto associado

Considerando que o auditor deve identificar e atestar a validade das

operações de auditoria além de aplicar as técnicas adequadas a cada

caso, na extensão e profundidade necessárias, julgue os seguintes itens,

acerca das técnicas e procedimentos utilizados pelo auditor.

operações de auditoria além de aplicar as técnicas adequadas a cada

caso, na extensão e profundidade necessárias, julgue os seguintes itens,

acerca das técnicas e procedimentos utilizados pelo auditor.

O tamanho da amostra independe do nível do risco de amostragem dos seus resultados, pois cada item da população tem a mesma probabilidade de ser selecionado.

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16131

Auditoria

Sobre o tema "amostragem estatística em auditoria", segundo o que dispõe a NBC-T-11, é incorreto afi rmar que:

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Contador |

Q2257731

Auditoria

Deve o auditor, no Processo de amostragem,

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255099

Auditoria

Com relação à utilização de técnicas de amostragem pelo

auditor, pode-se afirmar que:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198208

Auditoria

Quando o auditor efetua a seleção da amostra com base na sua experiência profissional, está utilizando uma técnica denominada amostragem

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26609

Auditoria

Em auditoria, as técnicas de amostragem objetivam coletar e avaliar evidências numéricas das entidades administrativas no intuito de determinar e relatar o grau de adequação das informações obtidas. O método de amostragem probabilístico envolve a amostra aleatória simples, a estratificada e a amostra por conglomerados. Quanto a esse método, julgue o item abaixo.

Suponha-se que, em uma pesquisa, se pretenda estimar a proporção de beneficiários do crédito educativo que conseguem completar o curso superior. Suponha-se, ainda, que a metodologia de coleta de dados desse estudo seja feita por meio de questionários compulsórios e que estes sejam remetidos pelo correio. Nesse caso, a estratificação por curso, gênero ou localidade é relevante para o resultado da pesquisa, cujo método probabilístico é exemplo típico de amostra aleatória simples.

Suponha-se que, em uma pesquisa, se pretenda estimar a proporção de beneficiários do crédito educativo que conseguem completar o curso superior. Suponha-se, ainda, que a metodologia de coleta de dados desse estudo seja feita por meio de questionários compulsórios e que estes sejam remetidos pelo correio. Nesse caso, a estratificação por curso, gênero ou localidade é relevante para o resultado da pesquisa, cujo método probabilístico é exemplo típico de amostra aleatória simples.

Q1308162

Auditoria

As afirmativas abaixo dizem respeito a determinações da amostra para efeito de

aplicação dos testes de auditoria. Assinale a afirmativa incorreta:

Q1307116

Auditoria

A amostragem é a utilização de um processo para obtenção de dados aplicáveis a um

conjunto, denominado universo ou população, por meio do exame de uma parte deste

conjunto denominado amostra. Analise as informações abaixo e indique qual é a

alternativa incorreta:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33483

Auditoria

É um método aceitável para projeção de erros em amostras não-estatísticas, o método.

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33482

Auditoria

NÃO é permitido na determinação e seleção da amostra, que o auditor

Ano: 2006

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2006 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização - Prova 3 |

Q3339

Auditoria

Ao planejar e determinar a amostra de auditoria, o auditor independente deve levar em consideração os seguintes aspectos:

Ano: 2006

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2006 - CGU - Analista de Finanças e Controle - Área - Correição - Prova 2 |

Q2652

Auditoria

Nos trabalhos de auditoria, o método da amostragem é aplicado como forma de viabilizar a realização de ações de controle em situações onde o objeto-alvo da ação se apresenta em grandes quantidades e/ou se apresenta de forma muito pulverizada. Acerca da aplicação do método de amostragem em auditoria, assinale a opção incorreta.

Q1307072

Auditoria

A amostragem de auditoria é a aplicação de procedimentos de auditoria com base

em testes. Ainda com relação à amostragem de auditoria, podemos dizer que:

Q1306933

Auditoria

A técnica de amostragem a ser utilizada quando uma determinada conta contábil apresenta

grandes valores diversificados e pequenos valores com pouca variabilidade é:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42840

Auditoria

Das assertivas a seguir, identifique a que não está relacionada à determinação da amostra

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42758

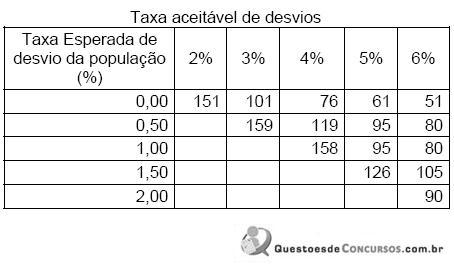

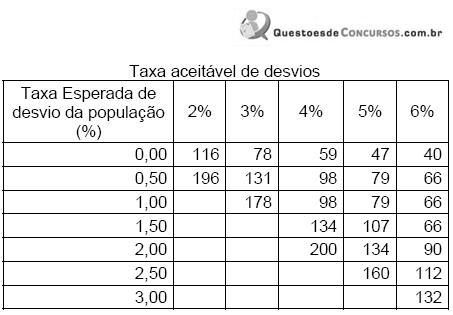

Auditoria

Dadas as tabelas fornecidas a seguir, responder à questão 32. Tabela I: 5% de risco de Avaliação do Risco de Controle em Nível Baixo

Tabela II: 10% de risco de Avaliação do Risco de Controle em Nível Baixo

Ao analisar a área de Contas a Receber, constata-se um risco de avaliação de 10%. No ano anterior a empresa de auditoria constatou desvio de 4% e a taxa esperada do desvio da população do ano foi de 1,0%. Determine o tamanho da amostra a ser utilizada.

Tabela II: 10% de risco de Avaliação do Risco de Controle em Nível Baixo

Ao analisar a área de Contas a Receber, constata-se um risco de avaliação de 10%. No ano anterior a empresa de auditoria constatou desvio de 4% e a taxa esperada do desvio da população do ano foi de 1,0%. Determine o tamanho da amostra a ser utilizada.