Questões de Concurso

Sobre auditoria independente (externa) em auditoria

Foram encontradas 1.415 questões

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200375

Auditoria

De acordo com o Conselho Federal de Contabilidade (CFC), assinale a afirmativa correta em relação à auditoria interna.

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200374

Auditoria

Quanto às normas concernentes do Conselho Federal de Contabilidade - Resolução CFC NBC TA 200 - Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria - é correto afirmar:

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177385

Auditoria

Considerando o que determina o Conselho Federal de Contabilidade, assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177382

Auditoria

Em consonância com o Conselho Federal de Contabilidade, assinale a alternativa correta.

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173358

Auditoria

De acordo com as Normas Brasileiras de Auditoria convergentes com as Normas Internacionais de Auditoria, o risco de que uma distorção relevante possa ocorrer e não ser evitada, ou detectada e corrigida em tempo hábil por controles internos relacionados é considerado um risco:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173357

Auditoria

De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude no Contexto da Auditoria de Demonstrações Contábeis, a fraude é considerada o ato intencional de um ou mais indivíduos da administração, dos responsáveis pela governança, empregados ou terceiros que envolva:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154814

Auditoria

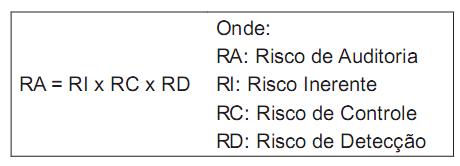

Um dos grandes problemas dos auditores reside no Risco de Auditoria, que consiste na probabilidade de que a conclusão ou opinião do auditor sobre as contas tomadas em conjunto seja diferente da realidade efetiva.

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154811

Auditoria

Os riscos de Auditoria Interna dizem respeito, diretamente, à atuação do auditor e, principalmente, à grande probabilidade de ele emitir opinião sobre a adequabilidade de procedimentos e demonstrações contábeis sem se aperceber dos possíveis erros contidos. Tais erros estão relacionados à possibilidade de que objetivos não sejam alcançados. Consequentemente, o auditor deve estar sempre atento aos riscos e, mais especificamente, à avaliação da fase mais adequada para fazer essa análise.

No que se refere à melhor fase para analisar os riscos de Auditoria, considere as afirmativas a seguir.

I - A fase de elaboração dos programas e papéis de trabalho constitui momento ideal para a análise de riscos.

II - A fase de execução da análise e avaliação dos controles internos é propícia para a análise de riscos de Auditoria.

III - A fase de planejamento dos trabalhos de Auditoria é adequada para a análise de riscos.

É correto o que se afirma em

No que se refere à melhor fase para analisar os riscos de Auditoria, considere as afirmativas a seguir.

I - A fase de elaboração dos programas e papéis de trabalho constitui momento ideal para a análise de riscos.

II - A fase de execução da análise e avaliação dos controles internos é propícia para a análise de riscos de Auditoria.

III - A fase de planejamento dos trabalhos de Auditoria é adequada para a análise de riscos.

É correto o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154799

Auditoria

Uma das áreas que devem ser estudadas com profundidade pela Auditoria Externa é a financeira. Nessa área, um dos problemas que podem ser detectados com o estudo aprofundado é referente

Q154522

Auditoria

Texto associado

Atenção: Para responder às questões de números 31 a 37,

considere as normas vigentes até 30/12/2010.

considere as normas vigentes até 30/12/2010.

Nos procedimentos de auditoria independente da Cia. ABC foram constatadas as seguintes incorreções pelo auditor:

I. O saldo da conta Bancos C/Movimento estava superior em R$ 2.250,00 ao saldo do extrato bancário em virtude do não registro contábil de despesas de juros nesse montante cobradas pela instituição financeira.

II. Na conta de Estoques, não deram baixa do custo de mercadorias vendidas decorrentes de uma venda, esta contabilizada corretamente, de R$ 120.000,00, cujo lucro bruto correspondeu a 9/10 desse valor.

III. Na conta de Duplicatas a Receber, constava uma duplicata de R$ 8.000,00, que já tinha sido recebida pela companhia.

IV. Na conta de Imposto de Renda a Recolher estava contabilizado um valor de R$ 10.000,00, quando, na realidade, o valor correto seria R$ 9.500,00, já que o contador da companhia não tinha considerado um incentivo fiscal de dedução do imposto.

Em consequência desses erros, o auditor concluiu que o lucro contábil da companhia estava superestimado na importância equivalente, em R$, a

I. O saldo da conta Bancos C/Movimento estava superior em R$ 2.250,00 ao saldo do extrato bancário em virtude do não registro contábil de despesas de juros nesse montante cobradas pela instituição financeira.

II. Na conta de Estoques, não deram baixa do custo de mercadorias vendidas decorrentes de uma venda, esta contabilizada corretamente, de R$ 120.000,00, cujo lucro bruto correspondeu a 9/10 desse valor.

III. Na conta de Duplicatas a Receber, constava uma duplicata de R$ 8.000,00, que já tinha sido recebida pela companhia.

IV. Na conta de Imposto de Renda a Recolher estava contabilizado um valor de R$ 10.000,00, quando, na realidade, o valor correto seria R$ 9.500,00, já que o contador da companhia não tinha considerado um incentivo fiscal de dedução do imposto.

Em consequência desses erros, o auditor concluiu que o lucro contábil da companhia estava superestimado na importância equivalente, em R$, a

Q154518

Auditoria

Texto associado

Atenção: Para responder às questões de números 31 a 37,

considere as normas vigentes até 30/12/2010.

considere as normas vigentes até 30/12/2010.

A circunstância de que os procedimentos executados pelo auditor, a fim de reduzir o risco de auditoria a um nível aceitavelmente baixo, não acusem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções, é denominado risco

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111335

Auditoria

Texto associado

Com referência ao trabalho e às responsabilidades do auditor,

conforme previsto na legislação nacional que trata do tema, julgue

os itens subsequentes.

conforme previsto na legislação nacional que trata do tema, julgue

os itens subsequentes.

Constitui risco de auditoria a possibilidade de que ocorra e não possa ser evitada ou detectada, em tempo hábil, uma distorção relevante em registros contábeis.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111334

Auditoria

Texto associado

Com referência ao trabalho e às responsabilidades do auditor,

conforme previsto na legislação nacional que trata do tema, julgue

os itens subsequentes.

conforme previsto na legislação nacional que trata do tema, julgue

os itens subsequentes.

No contexto da auditoria de demonstrações contábeis, fraude é ato doloso para obtenção de vantagem ilegal ou injusta.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q104906

Auditoria

Conforme prevê a Resolução no 1.214/09 do CFC, dentre as respostas gerais para tratar os riscos avaliados de distorção relevante no nível das demonstrações contábeis NÃO inclui

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88018

Auditoria

Uma das etapas que deve ser sempre executada e repetida no sistema de controles internos é o monitoramento contínuo das atividades de controle. O monitoramento tem a função de

Ano: 2011

Banca:

FCC

Órgão:

TRF - 1ª REGIÃO

Prova:

FCC - 2011 - TRF - 1ª REGIÃO - Analista Judiciário - Contadoria |

Q86835

Auditoria

Considere as assertivas a seguir:

I. A auditoria é uma investigação oficial de suposto delito. Portanto, o auditor não recebe poderes legais específicos, tais como o poder de busca, que podem ser necessários para tal investigação.

II. Desde que o auditor assine declaração de independência, não é mais necessário que decline de trabalhos nos quais existam, na administração da empresa auditada, parentes em nível de segundo grau.

III. Em decorrência das limitações inerentes de uma auditoria, há um risco inevitável de que algumas distorções relevantes das demonstrações contábeis não sejam detectadas, embora a auditoria seja adequadamente planejada e executada em conformidade com as normas legais de auditoria.

Está correto o que se afirma SOMENTE em:

I. A auditoria é uma investigação oficial de suposto delito. Portanto, o auditor não recebe poderes legais específicos, tais como o poder de busca, que podem ser necessários para tal investigação.

II. Desde que o auditor assine declaração de independência, não é mais necessário que decline de trabalhos nos quais existam, na administração da empresa auditada, parentes em nível de segundo grau.

III. Em decorrência das limitações inerentes de uma auditoria, há um risco inevitável de que algumas distorções relevantes das demonstrações contábeis não sejam detectadas, embora a auditoria seja adequadamente planejada e executada em conformidade com as normas legais de auditoria.

Está correto o que se afirma SOMENTE em:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Analista de Saneamento - Ciências Contábeis |

Q1659530

Auditoria

Julgue o item subsequente, relativo àscaracterística do auditor independente.

O principal objetivo do trabalho do referido auditor é avaliar

a fidedignidade das demonstrações financeiras.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Analista de Saneamento - Ciências Contábeis |

Q1659529

Auditoria

Julgue o item subsequente, relativo àscaracterística do auditor independente.

Normalmente, o auditor independente é empregado da

instituição.

Q1309723

Auditoria

Assinale a opção CORRETA.

Q1309715

Auditoria

Quanto à auditoria independente nas sociedades cooperativas de crédito, assinale

a opção CORRETA.