Questões de Concurso

Comentadas sobre documentos e relatórios em auditoria

Foram encontradas 1.043 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Auditoria |

Q585528

Auditoria

Com relação aos testes e procedimentos de auditoria, aos papéis de trabalho, aos tipos de auditoria e à aplicação do método de fluxogramação, julgue o item que se segue.

No fluxograma horizontal — eficiente para a auditoria analítica —, alguns símbolos utilizados são praticamente universais, como, por exemplo, o símbolo formado por um retângulo com a letra D em seu interior, o qual indica que os papéis de trabalho estão ordenados por data em um arquivo permanente.

No fluxograma horizontal — eficiente para a auditoria analítica —, alguns símbolos utilizados são praticamente universais, como, por exemplo, o símbolo formado por um retângulo com a letra D em seu interior, o qual indica que os papéis de trabalho estão ordenados por data em um arquivo permanente.

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2015 - Prefeitura de São Paulo - SP - Auditor Municipal de Controle Interno - Geral |

Q584620

Auditoria

Texto associado

Segundo a NBC TA 200, “o objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável”.

Um auditor, durante seus exames, se deparou com o seguinte problema considerado relevante:

Empresa: Projetos de Construção para o Futuro Ltda.

Patrimônio Líquido da empresa em 31 de dezembro de 2014 – R$ 940.000,00.

Receita na prestação de serviços no exercício de 2014 – R$ 9.000.000,00.

Problema identificado: A empresa não adota, para cálculo, apuração, controle, contabilização e reconhecimento de suas receitas, a aplicação da metodologia dos custos incorridos, ou seja, o critério de percentual de conclusão e/ou de acabamento – Percentage of Completion (POC). Dessa maneira, as receitas são contabilizadas por ocasião da emissão da nota fiscal de serviços.

Diante disso, não foi possível confirmar o corte e a valorização das receitas e dos custos para os projetos que estavam em andamento em 31 de dezembro de 2014. Adicionalmente, a empresa registrou na rubrica de fornecedores um montante de R$ 950.000,00, referente a “provisão para custos a incorrer em projetos”, para o qual não há documentação ou memória de cálculo que suporte sua contabilização.

Diante dessas informações, o auditor deverá emitir um parecer:

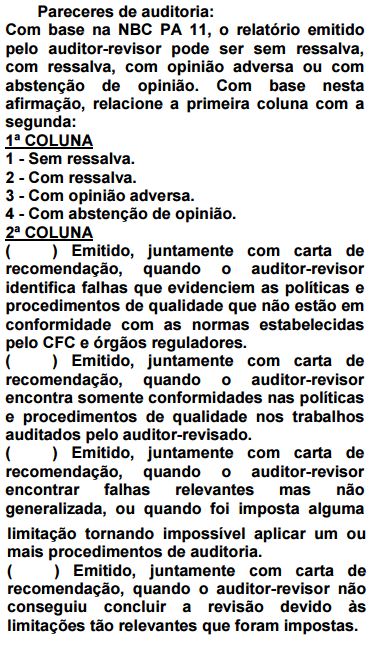

Q581821

Auditoria

De acordo com as normas técnicas de auditoria estabelecidas nas normas brasileiras de contabilidade (NBC–TA), julgue o item seguinte.

Se o auditor não obtiver evidência de auditoria apropriada e suficiente para concluir que inexistem distorções relevantes nas demonstrações contábeis tomadas em conjunto, ele não deverá modificar sua opinião no relatório de auditoria.

Se o auditor não obtiver evidência de auditoria apropriada e suficiente para concluir que inexistem distorções relevantes nas demonstrações contábeis tomadas em conjunto, ele não deverá modificar sua opinião no relatório de auditoria.

Q581813

Auditoria

No que se refere às normas e procedimento de auditorias, julgue o seguinte item.

Na impossibilidade de emissão de parecer com ressalva, é facultado ao auditor emitir parecer adverso caso verifique que as demonstrações contábeis estejam incompletas.

Na impossibilidade de emissão de parecer com ressalva, é facultado ao auditor emitir parecer adverso caso verifique que as demonstrações contábeis estejam incompletas.

Ano: 2015

Banca:

AOCP

Órgão:

TRE-AC

Prova:

AOCP - 2015 - TRE-AC - Analista Judiciário - Área Contabilidade |

Q578593

Auditoria

Quando os auditores concluem , com

base em evidência obtida, que ocorreram

ou poderiam ter ocorrido fraudes,

atos ilegais, violações a cláusulas ou

condições de contratos ou de convênios,

ou abusos significativos, devem incluir as

informações pertinentes

Ano: 2015

Banca:

AOCP

Órgão:

TRE-AC

Prova:

AOCP - 2015 - TRE-AC - Analista Judiciário - Área Contabilidade |

Q578592

Auditoria

Em relação ao Relatório de Auditoria,

analise as assertivas e assinale a alternativa

que aponta as corretas.

I. É um instrumento formal e técnico por intermédio do qual a equipe de auditoria com unica o objetivo s as questões de auditoria, a metodologia utilizada, os achados, as conclusões e a proposta de encaminhamento.

II. É um instrumento que apresenta a opinião fundam entada sobre determinado assunto, emitida pelo auditor.

III. É emitido com a formação da opinião de que o órgão ou a unidade auditada geriu os recursos públicos adequadamente, observando os princípios de Legalidade, Legitimidade e Economicidade.

IV. Pode ser emitido sem ressalvas ou pleno; com ressalvas ou restritivo; adverso ou de irregularidade; com abstenção ou negativa de opinião.

V. Deve ter como atributos clareza, concisão, convicção, exatidão, relevância, tem pestividade e objetividade, completude e convencimento.

I. É um instrumento formal e técnico por intermédio do qual a equipe de auditoria com unica o objetivo s as questões de auditoria, a metodologia utilizada, os achados, as conclusões e a proposta de encaminhamento.

II. É um instrumento que apresenta a opinião fundam entada sobre determinado assunto, emitida pelo auditor.

III. É emitido com a formação da opinião de que o órgão ou a unidade auditada geriu os recursos públicos adequadamente, observando os princípios de Legalidade, Legitimidade e Economicidade.

IV. Pode ser emitido sem ressalvas ou pleno; com ressalvas ou restritivo; adverso ou de irregularidade; com abstenção ou negativa de opinião.

V. Deve ter como atributos clareza, concisão, convicção, exatidão, relevância, tem pestividade e objetividade, completude e convencimento.

Ano: 2015

Banca:

AOCP

Órgão:

TRE-AC

Prova:

AOCP - 2015 - TRE-AC - Analista Judiciário - Área Contabilidade |

Q578587

Auditoria

O instrumento útil capaz de subsidiar

e nortear a elaboração do relatório de

auditoria, porque permite reunir, de forma

estruturada, os principais elementos

que constituirão os capítulos centrais do

relatório, é

Q577559

Auditoria

São o conjunto de documentos e apontamentos com

informações e provas coligidas pelo auditor interno que

consubstanciam o trabalho executado. Estamos falando

dos(as):

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574289

Auditoria

Quando o auditor encontra evidência relevante, mas não generalizada, deve emitir uma opinião

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574288

Auditoria

Os documentos que têm por finalidade o registro das informações e fatos verificados durante a auditoria e que servem de suporte para conclusões, ações e recomendações denominam-se

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574285

Auditoria

Nos termos da Resolução CFC nº 986/03, que trata das normas brasileiras de contabilidade relacionadas à auditoria interna,

Q570664

Auditoria

Assinale a alternativa que corresponde a resposta correta de cima para baixo:

Q570659

Auditoria

É correto o que:

Ano: 2010

Banca:

FGV

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

FGV - 2010 - Prefeitura de Angra dos Reis - RJ - Auditor Fiscal da Receita Municipal |

Q570356

Auditoria

Estrutura de relatório financeiro aplicável, nos termos da TA

200, é a estrutura de relatório financeiro adotada pela

administração e, quando apropriado, pelos responsáveis pela

governança na elaboração das demonstrações contábeis, que

é aceitável em vista da natureza da entidade e do objetivo das

demonstrações contábeis ou que seja exigida por lei ou

regulamento.

É utilizada para se referir a uma estrutura de relatório financeiro que exige conformidade com as exigências dessa estrutura e

É utilizada para se referir a uma estrutura de relatório financeiro que exige conformidade com as exigências dessa estrutura e

Ano: 2015

Banca:

FUNCAB

Órgão:

PC-AC

Prova:

FUNCAB - 2015 - PC-AC - Perito Criminal - Contabilidade |

Q567446

Auditoria

O parecer dos auditores independentes, segundo a

natureza da opinião que contém, pode assumir

distintas variações. A discordância com a

administração da entidade a respeito do conteúdo

e/ou forma de apresentação das demonstrações

contábeis deve conduzir ao seguinte tipo de parecer:

Q563560

Auditoria

O auditor, ao certificar a existência de limitação significativa na extensão do exame que o impossibilite de formar opinião

sobre as demonstrações contábeis, em razão não ter obtido comprovação suficiente para fundamentá-la, deverá emitir parecer

Ano: 2015

Banca:

IESES

Órgão:

TRE-MA

Prova:

IESES - 2015 - TRE-MA - Analista Judiciário - Contabilidade |

Q554886

Auditoria

Algumas das variáveis a respeito da decisão sobre

modificação de opinião do auditor, relacionam-se com a

natureza do assunto que deu origem à modificação e

sobre a disseminação dos efeitos ou possíveis efeitos do

assunto sobre as demonstrações contábeis. De acordo

com a Resolução CFC nº. 1.232/09, que aprova a NBC

TA 705 – Modificações na Opinião do Auditor

Independente, assinale a alternativa correta com relação

aos três tipos de modificação de opinião possíveis:

Ano: 2015

Banca:

IESES

Órgão:

TRE-MA

Prova:

IESES - 2015 - TRE-MA - Analista Judiciário - Contabilidade |

Q554884

Auditoria

Conforme a Resolução CFC nº. 1.227/09 que aprova a

NBC TA 580 – Representações Formais, analise as

assertivas:

I. Além da Resolução CFC nº. 1.227/09, não há outra norma de auditoria que exige que o auditor solicite representações formais. Se, além das citadas representações exigidas, o auditor determinar que é necessário obter uma ou mais representações formais para corroborar outras evidências de auditoria relevantes para as demonstrações contábeis ou para uma ou mais afirmações específicas nas demonstrações contábeis, o auditor pode solicitar tais representações formais.

II. A data das representações formais deve ser tão próxima quanto praticável, mas não anterior à data do relatório do auditor sobre as demonstrações contábeis. As representações formais devem ser para todas as demonstrações contábeis e período(s) mencionado(s) no relatório do auditor.

III. O auditor deve solicitar à administração que forneça representação formal no sentido de que forneceu ao auditor todas as informações e permitiu os acessos necessários conforme entendimentos nos termos do trabalho de auditoria e que todas as transações foram registradas e estão refletidas nas demonstrações contábeis.

IV. O auditor deve solicitar representações formais dos membros da administração com responsabilidades apropriadas pelas demonstrações contábeis e conhecimento dos assuntos envolvidos.

Das afirmações descritas, pode-se concluir que:

I. Além da Resolução CFC nº. 1.227/09, não há outra norma de auditoria que exige que o auditor solicite representações formais. Se, além das citadas representações exigidas, o auditor determinar que é necessário obter uma ou mais representações formais para corroborar outras evidências de auditoria relevantes para as demonstrações contábeis ou para uma ou mais afirmações específicas nas demonstrações contábeis, o auditor pode solicitar tais representações formais.

II. A data das representações formais deve ser tão próxima quanto praticável, mas não anterior à data do relatório do auditor sobre as demonstrações contábeis. As representações formais devem ser para todas as demonstrações contábeis e período(s) mencionado(s) no relatório do auditor.

III. O auditor deve solicitar à administração que forneça representação formal no sentido de que forneceu ao auditor todas as informações e permitiu os acessos necessários conforme entendimentos nos termos do trabalho de auditoria e que todas as transações foram registradas e estão refletidas nas demonstrações contábeis.

IV. O auditor deve solicitar representações formais dos membros da administração com responsabilidades apropriadas pelas demonstrações contábeis e conhecimento dos assuntos envolvidos.

Das afirmações descritas, pode-se concluir que:

Ano: 2015

Banca:

IESES

Órgão:

TRE-MA

Prova:

IESES - 2015 - TRE-MA - Analista Judiciário - Contabilidade |

Q554883

Auditoria

Com relação ao disposto na Resolução CFC nº 1.231/09

que trata da Formação da Opinião e Emissão do

Relatório do Auditor Independente sobre as

Demonstrações Contábeis, o auditor especificamente

deve avaliar se, segundo os requisitos da estrutura de

relatório financeiro aplicável:

I. As demonstrações contábeis divulgam adequadamente as práticas contábeis selecionadas e aplicadas e se as práticas contábeis selecionadas e aplicadas são consistentes com a estrutura de relatório financeiro aplicável e são apropriadas.

II. As estimativas contábeis feitas pela administração são razoáveis e se as informações apresentadas nas demonstrações contábeis são relevantes, confiáveis, comparáveis e compreensíveis.

III. As demonstrações contábeis fornecem divulgações adequadas para permitir que os usuários previstos entendam o efeito de transações e eventos relevantes sobre as informações incluídas nas demonstrações contábeis.

IV. A terminologia usada nas demonstrações contábeis, incluindo o título de cada demonstração contábil, é apropriada.

Das afirmações mencionadas, pode-se concluir que:

I. As demonstrações contábeis divulgam adequadamente as práticas contábeis selecionadas e aplicadas e se as práticas contábeis selecionadas e aplicadas são consistentes com a estrutura de relatório financeiro aplicável e são apropriadas.

II. As estimativas contábeis feitas pela administração são razoáveis e se as informações apresentadas nas demonstrações contábeis são relevantes, confiáveis, comparáveis e compreensíveis.

III. As demonstrações contábeis fornecem divulgações adequadas para permitir que os usuários previstos entendam o efeito de transações e eventos relevantes sobre as informações incluídas nas demonstrações contábeis.

IV. A terminologia usada nas demonstrações contábeis, incluindo o título de cada demonstração contábil, é apropriada.

Das afirmações mencionadas, pode-se concluir que:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550245

Auditoria

De acordo com a NBC TA 230, que trata da documentação de auditoria, os papéis de trabalhos fornecem evidências relativas ao cumprimento do objetivo global do auditor e da conformidade do planejamento e execução da auditoria. No que tange aos papéis de trabalho, é correto afirmar que: