Questões de Concurso

Sobre gestão de risco, controle e governança corporativa em auditoria

Foram encontradas 197 questões

Ano: 2012

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2012 - CGU - Analista de Finanças e Controle - prova 3 - Auditoria e Fiscalização - Geral |

Q249010

Auditoria

Acerca da aplicação da estrutura conceitual de análise de risco, é correto afirmar que:

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-RS

Prova:

FMP Concursos - 2011 - TCE-RS - Todos os Cargos - Conhecimentos Básicos |

Q211023

Auditoria

Quanto ao papel da auditoria na estrutura de governança é correto afirmar que:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158317

Auditoria

Texto associado

O gerenciamento de riscos corporativos é um processo dinâmico. A avaliação de riscos não apenas dará origem a uma resposta aos riscos, mas também poderá influenciar as atividades de controle e destacar o fato de reconsiderar tanto as necessidades de informação e de comunicação da organização quanto as suas

atividades de monitoramento.

Acerca do assunto abordado no texto acima, julgue o item.

atividades de monitoramento.

Acerca do assunto abordado no texto acima, julgue o item.

Uma das finalidades do gerenciamento de riscos corporativos é impedir o alinhamento do apetite ao risco com a estratégia adotada pela administração.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154814

Auditoria

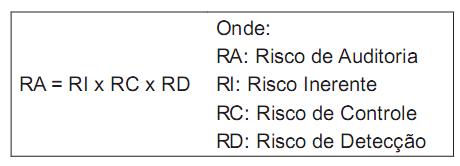

Um dos grandes problemas dos auditores reside no Risco de Auditoria, que consiste na probabilidade de que a conclusão ou opinião do auditor sobre as contas tomadas em conjunto seja diferente da realidade efetiva.

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154766

Auditoria

Consensar propósitos estratégicos, alinhados às expectativas dos acionistas para negócios e gestão, exercendo o acompanhamento e a avaliação da diretoria executiva e dos resultados..

O texto acima se refere à missão de um dos elementos principais preconizados pelas melhores práticas de governança corporativa.

A missão explicitada no texto é desempenhada pelo

O texto acima se refere à missão de um dos elementos principais preconizados pelas melhores práticas de governança corporativa.

A missão explicitada no texto é desempenhada pelo

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Planejamento e Desenvolvimento Organizacional |

Q128098

Auditoria

Considere as afirmativas abaixo com relação aos procedimentos de controle de riscos:

I. As atividades de controle só podem ser de duas naturezas: atividade de prevenção ou de detecção.

II. O monitoramento do comportamento de usuários de cartões de crédito ou de flutuações abruptas nos resultados de agências, produtos, carteiras próprias e de terceiros é um exemplo da técnica de avaliação de desempenho.

III. Um dos melhores métodos para proteger os valores de uma entidade contra o uso, a compra ou a venda não-autorizada é a salvaguarda física, que compreende o controle, entre outros, de acessos, de entrada e saída de funcionários e de materiais, e de senhas para arquivos eletrônicos.

IV. Dentre os controles feitos por meio de sistemas informatizados, os controles de aplicativos têm a finalidade de garantir a integridade e a veracidade dos dados e transações.

V. Segregação de funções é uma técnica de detecção feita pelo confronto de uma mesma informação com dados vindos de bases diferentes, adotando as ações corretivas, quando necessário.

Está correto o que se afirma APENAS em

I. As atividades de controle só podem ser de duas naturezas: atividade de prevenção ou de detecção.

II. O monitoramento do comportamento de usuários de cartões de crédito ou de flutuações abruptas nos resultados de agências, produtos, carteiras próprias e de terceiros é um exemplo da técnica de avaliação de desempenho.

III. Um dos melhores métodos para proteger os valores de uma entidade contra o uso, a compra ou a venda não-autorizada é a salvaguarda física, que compreende o controle, entre outros, de acessos, de entrada e saída de funcionários e de materiais, e de senhas para arquivos eletrônicos.

IV. Dentre os controles feitos por meio de sistemas informatizados, os controles de aplicativos têm a finalidade de garantir a integridade e a veracidade dos dados e transações.

V. Segregação de funções é uma técnica de detecção feita pelo confronto de uma mesma informação com dados vindos de bases diferentes, adotando as ações corretivas, quando necessário.

Está correto o que se afirma APENAS em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88014

Auditoria

O gerenciamento de riscos dentro da empresa é uma atividade fundamental que servirá de apoio para diversas outras atividades, como planejamento estratégico, auditoria interna, etc. Nesse contexto, durante uma auditoria, o auditor interno deve

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67965

Auditoria

A governança corporativa aplicada ao setor público tem em comum, tanto no Código do IBGC quanto em publicações do IFAC, os princípios básicos da

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67956

Auditoria

A sazonalidade, a concorrência, as condições econômicas do país e outros riscos dos produtos ou serviços são fatores que podem contribuir, nas auditorias, para o risco

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61697

Auditoria

A Governança Corporativa tem como um dos seus pilares a constituição e o funcionamento de um Conselho de Administração. Uma das melhores práticas de Governança Corporativa, vinculada ao Conselho de Administração, é a

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61695

Auditoria

Lei Sarbanes-Oxley promoveu ampla regulação na vida corporativa, fundamentada nas boas práticas de governança corporativa. Seus focos são quatro valores ou princípios: compliance, accountability, disclosure e fairness. A constituição de um comitê de auditoria para acompanhar a atuação dos auditores e dos números da companhia está vinculada aos princípios de

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Provas:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização

|

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Atuária |

Q41256

Auditoria

Entre as principais características da boa governança, indique a opção que não faz parte deste contexto.

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Provas:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização

|

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Atuária |

Q41255

Auditoria

Frente ao texto abaixo e analisando as sentenças propostas, indicando por V - Verdadeira e por F - Falsa, aponte a opção correta correspondente.

Quanto à Governança Corporativa temos que:

I. é o conjunto de processos, costumes, políticas, leis, regulamentos e instituições que regulam a maneira como uma empresa é dirigida, administrada ou controlada.

II. são stakeholders: os acionistas, segurados, corretores e benefi ciários.

III. tem havido um renovado interesse no assunto desde 2001, particularmente devido aos espetaculares colapsos de grandes corporações norte-americanas como a Enron Corporation e Worldcom, levando o governo federal norte-americano, em 2002, a aprovar a Lei Sarbannes-Oxley, com o propósito de restaurar a confi ança do público em geral na governança corporativa.

Quanto à Governança Corporativa temos que:

I. é o conjunto de processos, costumes, políticas, leis, regulamentos e instituições que regulam a maneira como uma empresa é dirigida, administrada ou controlada.

II. são stakeholders: os acionistas, segurados, corretores e benefi ciários.

III. tem havido um renovado interesse no assunto desde 2001, particularmente devido aos espetaculares colapsos de grandes corporações norte-americanas como a Enron Corporation e Worldcom, levando o governo federal norte-americano, em 2002, a aprovar a Lei Sarbannes-Oxley, com o propósito de restaurar a confi ança do público em geral na governança corporativa.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2008 - TCU - Analista de Controle Externo - Auditoria Governamental - Prova 2 |

Q26809

Auditoria

Para o governo federal, aumentar a governança é promover a capacidade do governo de formular e implementar políticas públicas e de decidir, entre diversas opções, qual seria a mais adequada. A implementação dessas políticas requer que as organizações públicas - com foco nos resultados - disponham de sistemas contínuos de monitoramento e avaliação dos programas e do desempenho institucional.

Ano: 2023

Banca:

CETAP

Órgão:

SANTA CASA-PA

Prova:

CETAP - 2023 - SANTA CASA-PA - Assistente Administrativo |

Q2427575

Auditoria

O processo de gerenciamento de risco busca definir medidas para que as organizações possam ser cada vez mais resilientes frente aos riscos durante a execução de seus processos e projetos. Sabendo disto, Rodolfo, gerente de projeto, procurou aprender quais são as categorias de risco mais discutidas na literatura que discorre sobre o tema. Após ler alguns livros, ele agora sabe que deve mapear os seguintes tipos de risco:

I- estratégicas;

II- de regulação;

III- financeiro e operacional;

IV- ambiental;

V- de reputação.

Estão corretos:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176677

Auditoria

A respeito do processo de avaliação e gestão de riscos como um

componente da estrutura de controle interno de uma organização,

julgue os seguintes itens.

I Um evento crítico, mas passível de ser suportado com a devida gestão, deve ser tratado como um risco residual. II A quantidade e o tipo de risco que uma organização está disposta a assumir com vistas ao atingimento dos seus objetivos estratégicos relevam a sua tolerância a riscos. III Uma técnica utilizada para a identificação de eventos de risco é o diagrama espinha de peixe, que permite a identificação das possíveis causas relacionadas a um determinado problema.

Assinale a opção correta

I Um evento crítico, mas passível de ser suportado com a devida gestão, deve ser tratado como um risco residual. II A quantidade e o tipo de risco que uma organização está disposta a assumir com vistas ao atingimento dos seus objetivos estratégicos relevam a sua tolerância a riscos. III Uma técnica utilizada para a identificação de eventos de risco é o diagrama espinha de peixe, que permite a identificação das possíveis causas relacionadas a um determinado problema.

Assinale a opção correta

Q1305818

Auditoria

O auditor deve aplicar procedimentos de avaliação de riscos para fornecer uma base

para identificação e avaliação de riscos de distorção relevante nas demonstrações

contábeis e nas afirmações da administração. Com relação ao assunto assinale a

opção INCORRETA.