Questões de Concurso

Comentadas sobre normas de auditoria em auditoria

Foram encontradas 954 questões

Ano: 2011

Banca:

FCC

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FCC - 2011 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Contabilidade |

Q85713

Auditoria

O Código de Ética Profissional do Contabilista, bem como as NBC-PAs (Normas Profissionais do Auditor Independente), estabelecem princípios fundamentais de ética profissional relevantes para o auditor, quando da condução de auditoria de demonstrações contábeis, e fornece estrutura conceitual para a aplicação desses princípios, que estão em linha com os princípios fundamentais, cujo cumprimento pelo auditor é exigido pelo Código IFAC (International Federation of Accountants). Tais princípios são:

Q78346

Auditoria

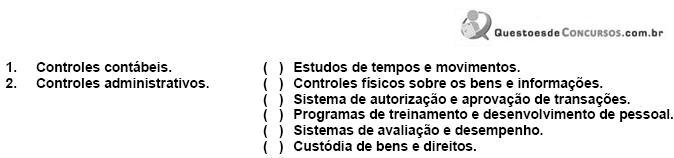

A Exposição de Normas de Auditoria n.º 29 (ENA 29) estabelece que o sistema de controle interno de uma empresa se decompõe em dois grupos de controle: os de natureza contábil e os de natureza administrativa. Os controles contábeis compreendem o plano de organização e todos os sistemas, métodos e procedimentos relativos à salvaguarda dos bens, direitos e obrigações e à fidedignidade dos registros financeiros. Os controles administrativos compreendem o plano de organização, os sistemas, métodos e procedimentos pela direção, com a finalidade de contribuir para a eficiência e eficácia operacional e, também, para a obediência a diretrizes, políticas, normas e instruções da administração. Numere a coluna da direita, relacionando os exemplos com os respectivos tipos de controles internos descritos na coluna da esquerda.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Q77813

Auditoria

Assinale a alternativa que apresenta a tecnologia destinada à pesquisa de fatos patrimoniais, para a orientação do julgamento de questões, geralmente judiciais, ou seja, para esclarecer dúvidas ou ensejar argumentos.

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67964

Auditoria

A integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram, está relacionada ao Princípio Fundamental de Contabilidade da

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67955

Auditoria

As normas brasileiras que estabelecem os preceitos de conduta para o exercício profissional, especificamente para aqueles que atuam como auditores independentes, são estruturadas como

Q51702

Auditoria

O termo governança refere-se aos processos de como as organizações são administradas e controladas. Os dirigentes do setor privado priorizam o foco da governança. No entanto, as prioridades no contexto do setor público, que opera com estruturas e modelos de gestão diferentes, são mais difíceis de identificar. Neste, a governança tem que estabelecer a definição clara dos papéis, das metas, das responsabilidades, dos modelos de decisão, das rotinas e, também, abranger a Gestão do Conhecimento. Considerando a legislação que regulamenta a profissão contábil, em especial a proveniente do CFC, CVM e IFAC - International Federation of Accountants (de acordo com o estudo realizado em 2001), foram desenvolvidos no setor público três princípios fundamentais de governança:

Q51701

Auditoria

Na análise preliminar do objeto de auditoria, algumas ferramentas são comumente utilizadas. Entre elas, o "modelo de marco lógico":

Q51700

Auditoria

Um dos atributos profissionais requeridos para o desenvolvimento da atividade de auditoria é a independência. Esse item pressupõe, conforme prevê o CFC (Resolução 1034 de 2005), a independência de pensamento (objetividade e integridade na realização dos exames e emissão de opinião) e a aparência de independência (evitando que terceiros possam questionar a idoneidade do auditor). Em algumas situações, ela pode ser afetada por ameaças de interesse próprio, auto-revisão, defesa de interesses da entidade auditada, familiaridade e intimidação. Em relação à ameaça de "auto-revisão":

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2009 - ANATEL - Analista Administrativo - Administração |

Q48977

Auditoria

Texto associado

Como princípio fundamental da administração pública, previsto

já no Decreto-lei n.º 200/1967, o controle da administração

pública federal envolve o exercido pela chefia imediata, pelos

órgãos próprios de cada sistema, pelos órgãos responsáveis pela

aplicação dos dinheiros públicos e guarda dos bens da União e

pelos órgãos próprios do sistema de contabilidade e auditoria.

Acerca do controle na administração pública federal e da atuação

do TCU nesse sentido, julgue os itens seguintes.

já no Decreto-lei n.º 200/1967, o controle da administração

pública federal envolve o exercido pela chefia imediata, pelos

órgãos próprios de cada sistema, pelos órgãos responsáveis pela

aplicação dos dinheiros públicos e guarda dos bens da União e

pelos órgãos próprios do sistema de contabilidade e auditoria.

Acerca do controle na administração pública federal e da atuação

do TCU nesse sentido, julgue os itens seguintes.

Conforme o disposto no Decreto n.º 3.591/2000, os termos auditoria e fiscalização têm significação diferente.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-TO

Provas:

CESPE - 2009 - TCE-TO - Técnico de Controle Externo - Contabilidade

|

CESPE - 2009 - TCE-TO - Analista de Controle Externo - Contabilidade - Controle Externo |

Q46573

Auditoria

De acordo com o Código de Ética, o auditor deve fixar previamente o valor dos serviços, por contrato escrito, sendo, para tanto, irrelevante

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42986

Auditoria

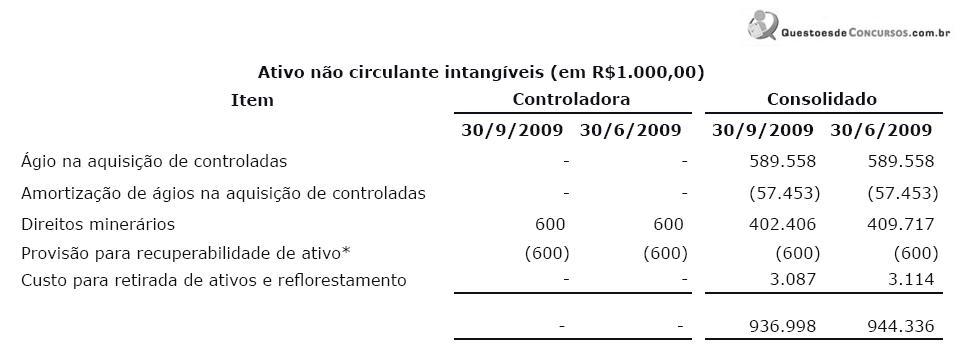

A Companhia MMX é uma sociedade anônima de capital aberto que tem como objeto social a atuação nas áreas de extração, beneficiamento e venda de minério de ferro e gusa, além de pesquisa e desenvolvimento mineral. Ela divulgou os seguintes dados no ativo não circulante relativos ao 3.º trimestre de 2009, destacados em suas notas explicativas:

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO:

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO:

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42983

Auditoria

Eventos subsequentes são aqueles ocorridos entre a data das demonstrações contábeis e a data do relatório/ parecer do auditor independente, que chegaram ao conhecimento desse auditor após a data do seu relatório. Alguns desses eventos (1) existiam na data de fechamento das demonstrações contábeis e afetam as estimativas e os valores lançados nas demonstrações; outros eventos (2) fornecem evidências sobre condições que não existiam na data de fechamento das demonstrações, por terem surgido posteriormente. Os eventos do tipo 1 exigem ajustes nas demonstrações contábeis; os do tipo 2 exigem apenas divulgação em notas explicativas.

Considerando o exposto, assinale a opção que apresenta evento do tipo 1.

Considerando o exposto, assinale a opção que apresenta evento do tipo 1.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42974

Auditoria

Basicamente, o relatório/parecer de auditoria deve conter: 1) parágrafo introdutório, que identifica as demonstrações contábeis auditadas; 2) descrição da responsabilidade da administração pela elaboração das demonstrações contábeis; 3) descrição da responsabilidade do auditor por expressar uma opinião sobre as demonstrações contábeis e o alcance da auditoria, que inclui referência às normas de auditoria brasileiras e internacionais; e 4) parágrafo da opinião, contendo posicionamento expresso quanto às demonstrações contábeis e referência à estrutura de relatório financeiro aplicável utilizada para elaborar as demonstrações contábeis (práticas contábeis adotadas no Brasil).

No entanto, as normas de auditoria preveem que, caso o auditor venha a expressar uma opinião com ressalvas, adversa, ou mesmo abstenha-se de opinar, além dos elementos específicos acima descritos, ele deve

No entanto, as normas de auditoria preveem que, caso o auditor venha a expressar uma opinião com ressalvas, adversa, ou mesmo abstenha-se de opinar, além dos elementos específicos acima descritos, ele deve

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42971

Auditoria

O ceticismo profissional, ao longo de toda a auditoria, inclui estar alerta, por exemplo, a condições que possam indicar possível fraude. O auditor pode aceitar registros e documentos como genuínos, a menos que tenha razão para crer no contrário. Contudo, exige-se que o auditor considere a confiabilidade das informações a serem usadas como evidências de auditoria.

Em casos de dúvida a respeito da confiabilidade das informações ou de indicações de possível fraude, como, por exemplo, se condições identificadas durante a auditoria fizerem o auditor crer que um documento pode não ser autêntico ou que termos de documento podem ter sido falsificados, as normas de auditoria exigem que o auditor

Em casos de dúvida a respeito da confiabilidade das informações ou de indicações de possível fraude, como, por exemplo, se condições identificadas durante a auditoria fizerem o auditor crer que um documento pode não ser autêntico ou que termos de documento podem ter sido falsificados, as normas de auditoria exigem que o auditor

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42969

Auditoria

Entende-se como independência o estado no qual as obrigações ou os interesses da entidade de auditoria são isentos dos interesses das entidades auditadas, para permitir que os serviços sejam prestados com objetividade, com a emissão de relatórios imparciais. Assinale a opção que apresenta um serviço que NÃO caracteriza ameaça à independência.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42763

Auditoria

Com o processo de globalização e a internacionalização dos negócios, as empresas e o mercado passam a ter necessidade de harmonizar as normas contábeis brasileiras às normas internacionais; assim o parecer sem ressalva deve conter em seu texto a expressão de acordo com

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42605

Auditoria

O organismo internacional independente que tem por objetivo fomentar o intercâmbio de ideias e experiências entre entidades fiscalizadoras superiores denomina-se

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42599

Auditoria

As Normas INTOSAI estabelecem um Código de Ética para as Entidades Fiscalizadoras Superiores. Este Código trata

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42137

Auditoria

O auditor, ao avaliar a possibilidade de continuidade ou não da empresa, constatou que a mesma deixou de distribuir dividendos nos últimos três anos, estava com um grande volume de créditos a receber de clientes com negociações sem sucesso e seu principal fornecedor entrou em falência. De acordo com as normas de auditoria independente, pode-se afi rmar que esses eventos representam respectivamente indicadores:

Q41594

Auditoria

De acordo com a Resolução CFC n.º 1229/09, as atividades inerentes a auditoria interna estão relacionadas nas alternativas a seguir, à exceção de uma. Assinale-a.