Questões de Concurso

Sobre procedimentos e técnicas de auditoria em auditoria

Foram encontradas 1.256 questões

Para executar esse tipo de procedimento, é recomendada a aplicação de técnicas de obtenção de evidência:

No contexto de um trabalho de auditoria envolvendo provisões, considere os procedimentos listados a seguir.

I. Conferência de cálculos e análise da natureza das provisões constituídas no ano. II. Conferência do saldo no fim do período com o livro razão geral da contabilidade para a mesma data. III. Conferência do saldo no início do período com os papéis de trabalho de auditoria do ano anterior. IV. Inspeção de documentação comprobatória das baixas efetuadas durante o exercício.

Assinale a opção que indica a sequência lógica desses procedimento.

Para essa análise é importante observar aspectos como autenticidade, normalidade, legitimidade da aprovação e regularidade dos registros. Para o caso narrado, assinale a opção que indica o(s) procedimento(s) mais adequado(s).

Em geral, o auditor cumpre esse procedimento

Julgue o item subsequente, quanto às normas de auditoria que estabelecem a resposta do auditor aos riscos avaliados.

O auditor é obrigado a executar procedimentos substantivos

que respondam a todos os riscos de distorção relevante

significativos identificados na auditoria.

Julgue o item seguinte, relativos a técnicas de amostragem e procedimentos de auditoria.

A contagem física é um procedimento de inspeção que

permite ao auditor averiguar a existência do estoque e

determinar se a empresa auditada detém ou não a

propriedade do referido ativo.

Julgue o item seguinte, relativos a técnicas de amostragem e procedimentos de auditoria.

A confirmação negativa fornece evidências de auditoria com

maior poder de persuasão que as evidências de auditoria

obtidas por meio da confirmação positiva.

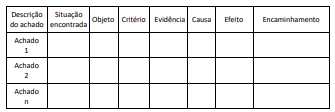

A matriz de achados é um papel de trabalho utilizado para estruturar o desenvolvimento dos achados de uma auditoria, conforme a ilustração a seguir.

Após concluir a aplicação dos procedimentos planejados, em consulta a outros papéis de trabalho, o auditor encontrou a seguinte anotação: “Registrar na matriz de achados: prejuízo ao erário pelo pagamento de vantagem remuneratória a servidores motivada por acúmulo indevido de funções”.

Considerando os atributos elementares da matriz de achados, essa anotação deveria ser inserida na coluna relativa a: