Questões de Concurso

Sobre procedimentos e técnicas de auditoria em auditoria

Foram encontradas 1.256 questões

Um auditor realizou avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros. Efetuou ainda o exame de flutuações ou relações identificadas que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados.

Nesse caso, o auditor realizou:

Os auditores devem gerenciar os riscos de fornecer um relatório que seja inadequado nas circunstâncias da auditoria. Nesse contexto, analise as assertivas a seguir e assinale a alternativa correta.

I. O risco de auditoria é o risco de que o relatório de auditoria possa ser inadequado.

II. O auditor executa procedimentos para reduzir ou administrar o risco de chegar a conclusões

inapropriadas, reconhecendo que as limitações inerentes a todas as auditorias significam que uma

auditoria nunca pode fornecer absoluta certeza da condição objeto.

III. A auditoria de asseguração limitada fornece um nível de asseguração que, no julgamento

profissional do auditor, será significativo para os usuários previstos.

I. O levantamento geral dos bens móveis e imóveis deve ter por base o inventário analítico do ano subsequente de cada unidade administrativa e os elementos da escrituração sintética elaborados por um representante do Ministério Público de Contas.

II. A escrituração sintética das operações financeiras e patrimoniais deve ser efetuada pelo método das partidas dobradas.

III. Os serviços de contabilidade devem ser organizados de forma a permitirem o acompanhamento da execução orçamentária, o encobrimento da composição patrimonial, a deterioração dos custos dos serviços, o levantamento dos balanços gerais e a análise dos resultados econômicos e financeiros.

Marque a alternativa CORRETA:

I. Promover indagação à administração e obter evidência de auditoria apropriada e relevante para as respostas obtidas.

II. Aplicar outros procedimentos aos casos em que a Administração não conseguiu fornecer explicações consistentes e coerentes com as outras informações colhidas na auditoria.

III. Examinar a documentação para sustentar os saldos apresentados pela contabilidade.

IV. Refazer as revisões analíticas quantas vezes forem necessárias, até ser verificado onde o auditor errou nos seus testes.

Estão CORRETOS apenas os itens:

I. Aceitar as informações e relatórios dos especialistas da companhia, se eles forem independentes.

II. Quando o especialista for externo, ele não é um membro da equipe do auditor e não estará sujeito às políticas e aos procedimentos de controle de qualidade conforme normativo de auditoria específico.

III. Na medida necessária, levando em conta a importância do trabalho desse especialista para os seus propósitos: (i) avaliar a competência, habilidades e objetividade do especialista; (ii) obter entendimento do trabalho do especialista; e (iii) avaliar a adequação do trabalho desse especialista como evidência de auditoria para a afirmação relevante.

IV. O auditor deve fazer referência ao trabalho do especialista em seu relatório se essa referência é relevante para o entendimento do seu envolvimento, devendo indicar no relatório que essa referência não reduz a sua responsabilidade por essa opinião.

Estão CORRETOS os itens:

I. Indisponibilidade do pessoal da entidade ou relutância da administração em fornecer informações necessárias para o auditor executar os procedimentos de auditoria.

II. Relutância da administração em fazer ou apresentar, quando solicitada, sua avaliação sobre a capacidade da entidade de manter sua continuidade operacional.

III. Restrições impostas pela administração e um prazo inadequado para concluir a auditoria.

IV. Os Principais Assuntos de Auditoria (PAA) a serem tratados são aqueles que, segundo o julgamento profissional do auditor, foram os mais significativos na auditoria das demonstrações contábeis do período corrente.

Estão CORRETOS os itens:

Considerando o guia de melhores práticas de contabilidade e auditoria, elaborado e divulgado pela Superintendência Nacional de Previdência Complementar (Previc) no âmbito das Entidades Fechadas de Previdência Complementar (EFPCs), julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. As informações contábeis devem ser elaboradas a partir da política contábil da EFPC, a fim de descrever contabilmente todos processos referentes à gestão previdencial, administrativa e de investimentos, evidenciando os fatos com critérios consistentes e verificáveis, em observância às Normas Brasileiras de Contabilidade, além das normas específicas editadas por órgão regulador, de forma tempestiva, sobretudo para que possam ser utilizadas no processo decisório e contemplando ainda, entre outros aspectos, a gestão de riscos e o tratamento das provisões contingenciais, ativos e passivos contingentes.

II. As demonstrações contábeis por plano de benefícios devem evidenciar o conjunto de compromissos atuariais e previdenciais avaliados no parecer atuarial de cada plano (Demonstração das Provisões Técnicas - DPT), a estrutura de ativos definida para atender a esses compromissos (Demonstração da Mutação do Ativo Líquido - DMAL) e os elementos que contribuem na visualização da evolução desses ativos entre os períodos (Demonstração do Ativo Líquido - DAL).

III. O controle patrimonial realizado por meio de escrituração contábil deve respeitar a independência patrimonial, de forma a identificar, separadamente, os planos de benefícios administrados pela EFPC e o Plano de Gestão Administrativa (PGA), visto que as informações segregadas são essenciais para os usuários da informação, sem prejuízos das demonstrações consolidadas.

IV. As demonstrações contábeis obrigatórias devem ser complementadas pelas notas explicativas às demonstrações contábeis consolidadas, Relatório dos Auditores Independentes (RAI), Relatórios dos Auditores Internos, parecer do atuário, relativo aos planos mais significativos de benefícios previdencial, parecer do Conselho Fiscal (CF) e manifestação do Conselho Deliberativo (CD) com a aprovação das demonstrações contábeis.

Estão CORRETOS apenas os itens:

Uma mineradora foi condenada a indenizar uma ex-prestadora de serviços por danos materiais no valor de R$5,5 milhão e lucros cessantes de R$15 milhões em uma ação judicial. Inconformada com o resultado da prova pericial, que subsidiou o magistrado na tomada de decisão, apresenta uma denúncia ao Conselho Federal de Contabilidade em desfavor do perito contábil nomeado nos autos. Diante desse caso hipotético, analise e julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, marque a opção CORRETA.

I. O Conselho Regional de Contabilidade da jurisdição onde tramita os autos, no exercício da sua competência legal, deverá verificar a exatidão dos valores dos danos materiais no valor de R$5,5 milhão e dos lucros cessantes de R$15 milhões.

II. Considerando a gravidade da conduta do perito contábil, compete ao Conselho Federal de Contabilidade examinar e decidir sobre as representações escritas acerca das infrações dos dispositivos legais vigentes.

III. Não há como declarar a nulidade da perícia quando o perito nomeado responde satisfatoriamente a todos os questionamentos produzidos pelas partes que sejam pertinentes para a solução da controvérsia.

IV. Quando a perícia for inconclusiva ou deficiente, o Conselho Regional de Contabilidade poderá aplicar multa sobre a remuneração fixada para o trabalho pericial.

A sequência CORRETA é:

Uma vinícola tem dúvidas quanto aos termos do contrato de prestação de serviços contábeis e contrata um advogado para analisar se a minuta do contrato está em conformidade com a proposta apresentada. De acordo com Resolução CFC n.º 1.590/2020 - Obrigatoriedade do contrato de prestação de serviços, sobre o Contrato de Prestação de Serviços, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, marque a opção CORRETA.

I. A oferta de serviços deverá ser feita mediante proposta que contenha o detalhamento dos serviços, a periodicidade, o valor de cada serviço, condições de pagamento, prazo de duração da prestação de serviços, forma de reajuste, a parte dos serviços que deverá ser executada pelo contratante (caso tenha) e outros elementos necessários para formalização do contrato.

II. O contratante deverá fornecer, anualmente, ao profissional da contabilidade, a Carta de Responsabilidade da Administração de que trata a ITG - 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte, para fins de encerramento do exercício.

III. O profissional da contabilidade ou a organização contábil deverá celebrar contrato de prestação de serviços por escrito, nos termos e condições da proposta acordada entre as partes.

IV. O rompimento do vínculo contratual implica a celebração obrigatória de distrato entre as partes, com o estabelecimento da cessação das responsabilidades dos contratantes.

A sequência CORRETA é:

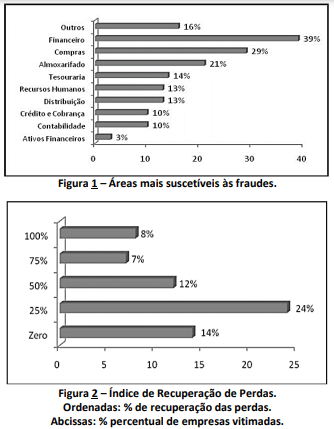

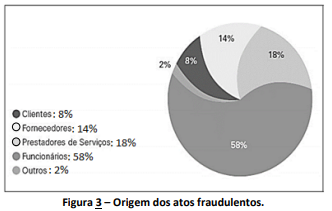

Considerando os conhecimentos contábeis sobre as áreas de uma empresa/organização/instituição, bem como a interpretação dos dados divulgados nas figuras anteriores, resultantes dos estudos realizados, um auditor chegará às seguintes conclusões, EXCETO:

De acordo com a NBC TA 320 (R1) – Materialidade no Planejamento e na Execução da Auditoria, a determinação de materialidade pelo auditor é uma questão de julgamento profissional e é afetada pela percepção do auditor das necessidades de informações financeiras dos usuários das demonstrações contábeis.

Neste contexto, o auditor assume os fatos em relação aos usuários apresentados a seguir, à exceção de um. Assinale-o.

Considerando essa situação hipotética, julgue o seguinte item.

O atendimento às recomendações emitidas no caso em

questão deverá ser monitorado, para se verificar se vão ser

tomadas todas as providências necessárias à sua

implementação, a fim de garantir a eficácia e a efetividade

do trabalho dos auditores governamentais.

Considerando essa situação hipotética, julgue o seguinte item.

Caso haja suspeita da existência de notas fiscais falsas na

prestação de contas, não será adequada a adoção da técnica

de observação, cabendo, por sua vez, uma circularização em

branco com confirmação positiva.

I Processos que tenham sofrido alterações significativas devem ser objeto de auditoria, a fim de que se avalie o impacto das alterações nos controles e riscos.

II Todo processo deve ser auditado.

III A profundidade das análises deve ser aleatoriamente definida.

IV Demandas e preocupações da alta administração devem ser consideradas no planejamento da auditoria interna.

Assinale a opção correta.

Julgue o item que se segue, a respeito das normas brasileiras de contabilidade de auditoria.

A asseguração da auditoria do balanço patrimonial não

permite distorções; assim, o auditor não pode estabelecer um

valor abaixo do qual as distorções de valores de

demonstração contábil seriam consideradas triviais e

aceitáveis.

Julgue o item que se segue, a respeito das normas brasileiras de contabilidade de auditoria.

A eficácia operacional dos controles sobre informações não

contábeis pode ser testada juntamente com outros testes de

controle; quando tais controles são eficazes, o auditor

geralmente tem segurança maior na confiabilidade das

informações.