Questões de Auditoria para Concurso

Foram encontradas 2.269 questões

A respeito dos objetivos e dos procedimentos do auditor na realização do seu trabalho, julgue o item a seguir.

A auditoria interna e a externa são atividades que presumem

independência na execução de seus trabalhos,

independentemente se o auditor é terceiro contratado ou

servidor público.

A respeito dos objetivos e dos procedimentos do auditor na realização do seu trabalho, julgue o item a seguir.

A matriz de achados é um quadro com linhas e colunas para

que o auditor possa elencar as constatações e informações

durante a execução da auditoria, bem como as propostas de

conclusões, recomendações e determinações.

No que se refere ao planejamento de auditoria, julgue o item subsequente, relativo às afirmações de auditoria.

Corte é a afirmação da classe de saldos que direciona o

auditor para verificar se na entidade existem ativos, passivos

e elementos do patrimônio líquido.

De acordo com o COSO ICIF 2013 (Internal Control — Integrated Framework), julgue o item subsequente, relativo a controles internos.

Para atender aos objetivos relacionados ao termo compliance,

que se refere basicamente à adesão de determinada instituição

a leis e regulamentos, um auditor, ao analisar o cumprimento

de aspectos legais por parte de determinada prefeitura, deve,

por exemplo, verificar se o município está destinando o

percentual mínimo de recursos que, de acordo com a lei, deve

ser aplicado em áreas como saúde e educação.

De acordo com o COSO ICIF 2013 (Internal Control — Integrated Framework), julgue o item subsequente, relativo a controles internos.

Controle interno consiste no conjunto de processos

desenhados para promover uma asseguração razoável quanto

ao alcance dos objetivos relacionados a operações, relatórios

financeiros e cumprimento das leis.

De acordo com o COSO ICIF 2013 (Internal Control — Integrated Framework), julgue o item subsequente, relativo a controles internos.

Na realização do controle interno, a análise sobre eficiência e

eficácia relaciona-se ao exame das demonstrações contábeis,

porém não abrange as operações de determinada instituição

auditada.

Julgue o item a seguir, relativo ao planejamento de auditoria.

O planejamento dos trabalhos da auditoria interna deve

envolver a análise dos riscos, que, por sua vez, estão

relacionados à possibilidade de não se atingir, de forma

satisfatória, o objetivo dos trabalhos.

Julgue o item a seguir, relativo ao planejamento de auditoria.

O planejamento para a realização de auditorias deve ser

documentado e os programas de trabalho formalmente

preparados, sendo necessário constar nesse planejamento

informações suficientes para a compreensão dos

procedimentos que deverão ser executados pelos auditores.

Julgue o item a seguir, relativo ao planejamento de auditoria.

Na fase de planejamento, um dos aspectos a serem

considerados na análise de risco é a extensão da

responsabilidade do auditor interno no uso dos trabalhos de

especialistas.

Acerca dos procedimentos de auditoria, julgue o item subsequente.

Inspeção consiste em verificar os registros das transações

contábeis por meio da análise de documentos e ativos

tangíveis.

Acerca dos procedimentos de auditoria, julgue o item subsequente.

Entre os procedimentos de auditoria inclui-se o exame

documental, o qual permite a análise de processos, atos

formalizados e documentos avulsos.

Acerca dos procedimentos de auditoria, julgue o item subsequente.

É vedado ao auditor utilizar a indagação oral, mesmo com o

uso de questionários e a realização de entrevistas com os

funcionários da entidade auditada, para obter dados e

informações.

Analise as afirmativas a seguir relativas à obrigação de o auditor determinar a materialidade para a execução da auditoria com o objetivo de avaliar os riscos de distorções relevantes e determinar a natureza, a época e a extensão de procedimentos adicionais de auditoria.

I. A materialidade para execução da auditoria é fixada para reduzir a um nível adequadamente baixo a probabilidade de que as distorções não corrigidas e não detectadas em conjunto nas demonstrações contábeis excedam a materialidade para as demonstrações contábeis como um todo.

II. A materialidade para execução da auditoria relacionada a um nível de materialidade determinado para classe específica de transações é fixada para reduzir a um nível adequadamente baixo a probabilidade de que as distorções não corrigidas e não detectadas em conjunto nessa classe específica de transações excedam o nível de materialidade para essa classe específica de transações.

III. A determinação de materialidade para execução de testes é um cálculo mecânico simples e não envolve o exercício de julgamento profissional. Tal determinação não se limita às expectativas do auditor, deve resultar de uma análise realizada (pelo auditor) na entidade, com o objetivo de estimar o risco a partir da natureza e extensão de distorções identificadas em auditorias anteriores.

Estão corretas as afirmativas:

Ao auditar uma sociedade empresária, o auditor independente concluiu que os estoques estão superavaliados. A distorção é considerada relevante, no entanto não é generalizada para as demonstrações contábeis.

Nesse caso, o auditor independente deve emitir um relatório com

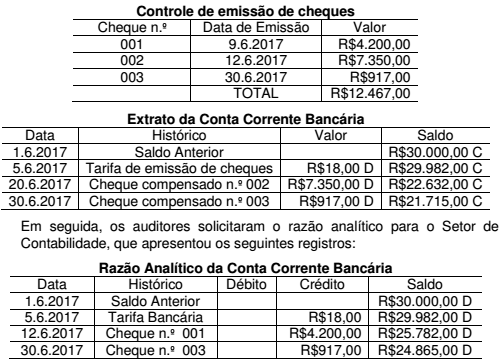

No início do mês de julho de 2017, os auditores internos de uma Sociedade Empresária verificaram as informações constantes nas Demonstrações Contábeis encerradas em 30.6.2017. Ao verificar os controles do Setor Financeiro, receberam as seguintes informações para análise:

Informação Adicional:

✓ Em 3.7.2017, o cheque n.º 001, no valor de R$4.200,00, foi compensado pelo banco.

Considerando-se apenas as informações apresentadas, os auditores

devem indicar que o saldo contábil que deve ser apresentado no Razão

Analítico da Conta Corrente Bancária em 30.6.2017 é de: